ここでは、経過勘定を問題の解き方という観点からもう一度考えてみましょう。3級の受験者で経過勘定を苦手としている人が多い理由の一つは、教え方と実際の問題の形式の差があるからです。まずそこから確認しましょう。

経過勘定のライフサイクル

今まで費用収益の見越繰延を決算整理仕訳の一つとして説明しました。具体的には、決算時に費用と収益の見越・繰延をして、翌期首に忘れずに再振替仕訳をしましょうと説明しました。

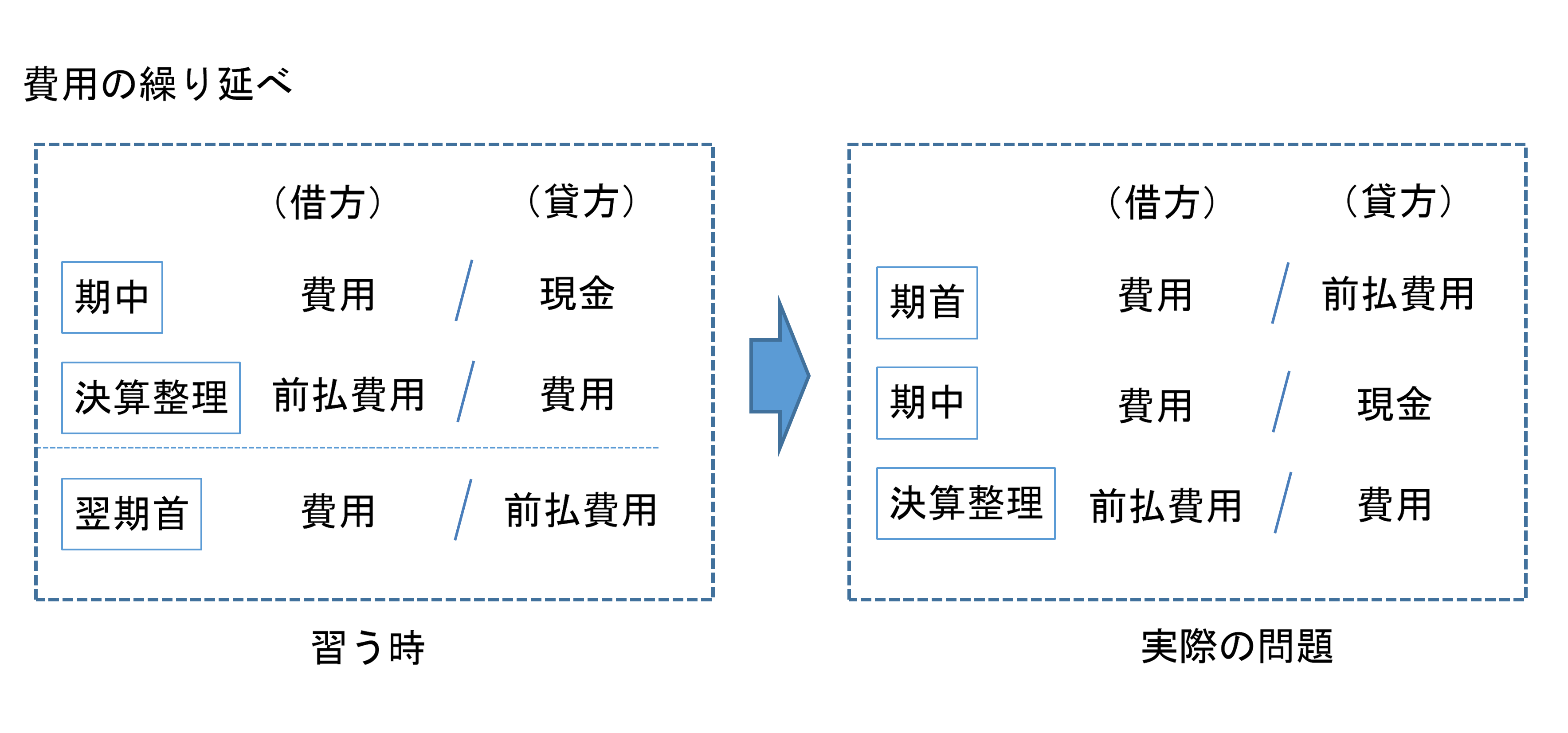

これは確かにその通りで、全く正しいです。しかし、会計期間というものを考えた時には少し注意する必要があるのです。下の絵を見て下さい。費用の繰延の例です。

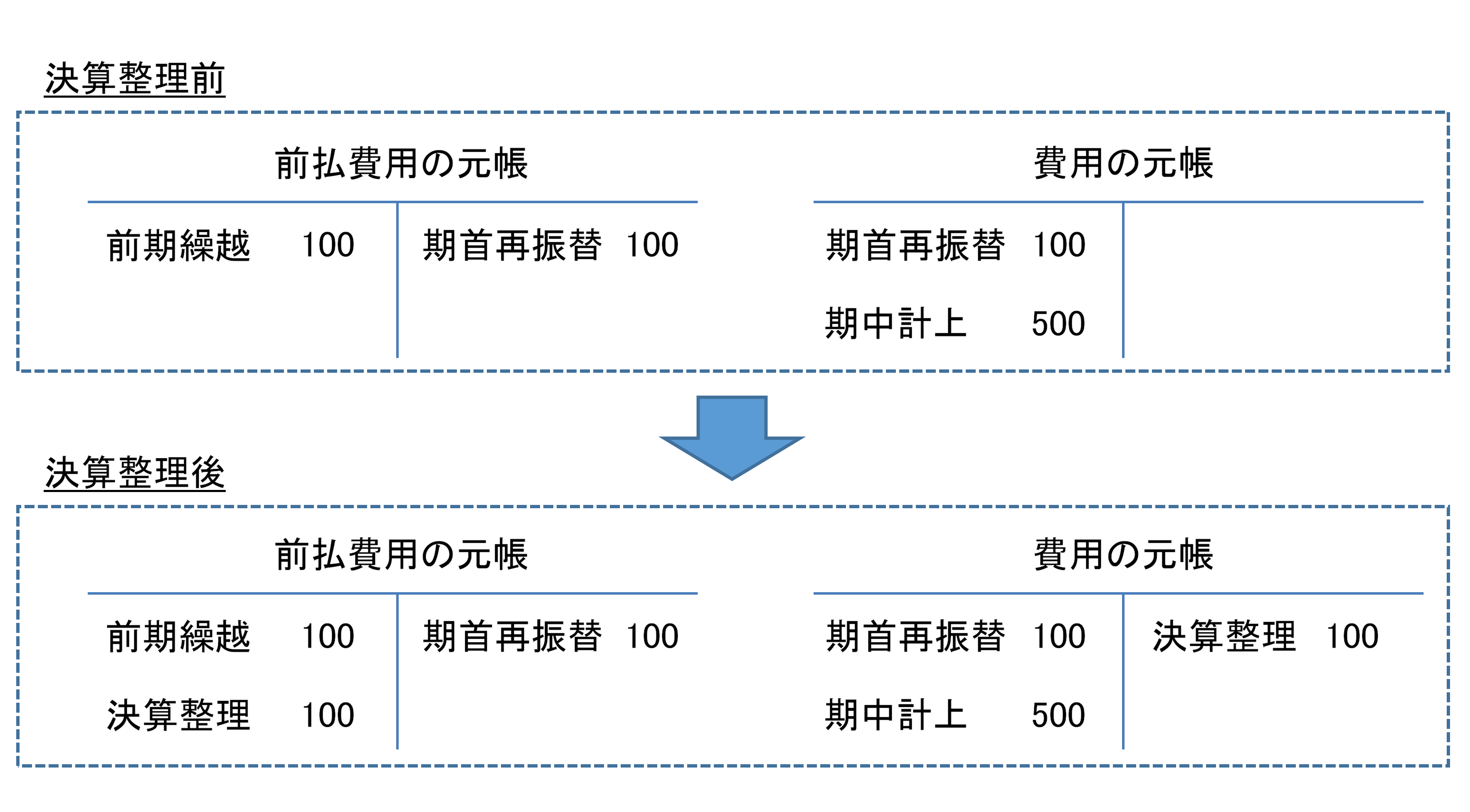

絵の左に書いたように、習う時には、期中に払った費用のうち、翌期の期間に相当する部分は決算整理で繰り延べ、翌期首に再振替仕訳を計上すると説明します。しかし、実際の試験問題では「今期の精算表を作成しろ」や「今期の財務諸表を作成しろ」というように、1年間の会計期間をベースにして問題が出ます。つまり、翌期首の再振替仕訳が問題になることはありません。翌期のことは聞かれないからです。その反面、期首の再振替は当然のように試算表には入ってきます。その結果、会計期間の1年という観点から見れば、絵の右に書いたように経過勘定は、1.前期末決算整理の期首再振替、2.期中計上、3.今期末の決算整理、という順番に計上します。これをしっかりと頭に入れておいて下さい。したがって、関連する勘定の元帳は下記のようになります。

この、1年間の元帳をまず頭に入れて下さい。特に経過勘定の元帳は前期繰越から始まることに注意して下さい。費用と収益はフローですから繰越はありません。また、資産負債は期首繰越があると言っても、決算整理前試算表では経過勘定は既に期首再振替仕訳の結果ゼロになっています。

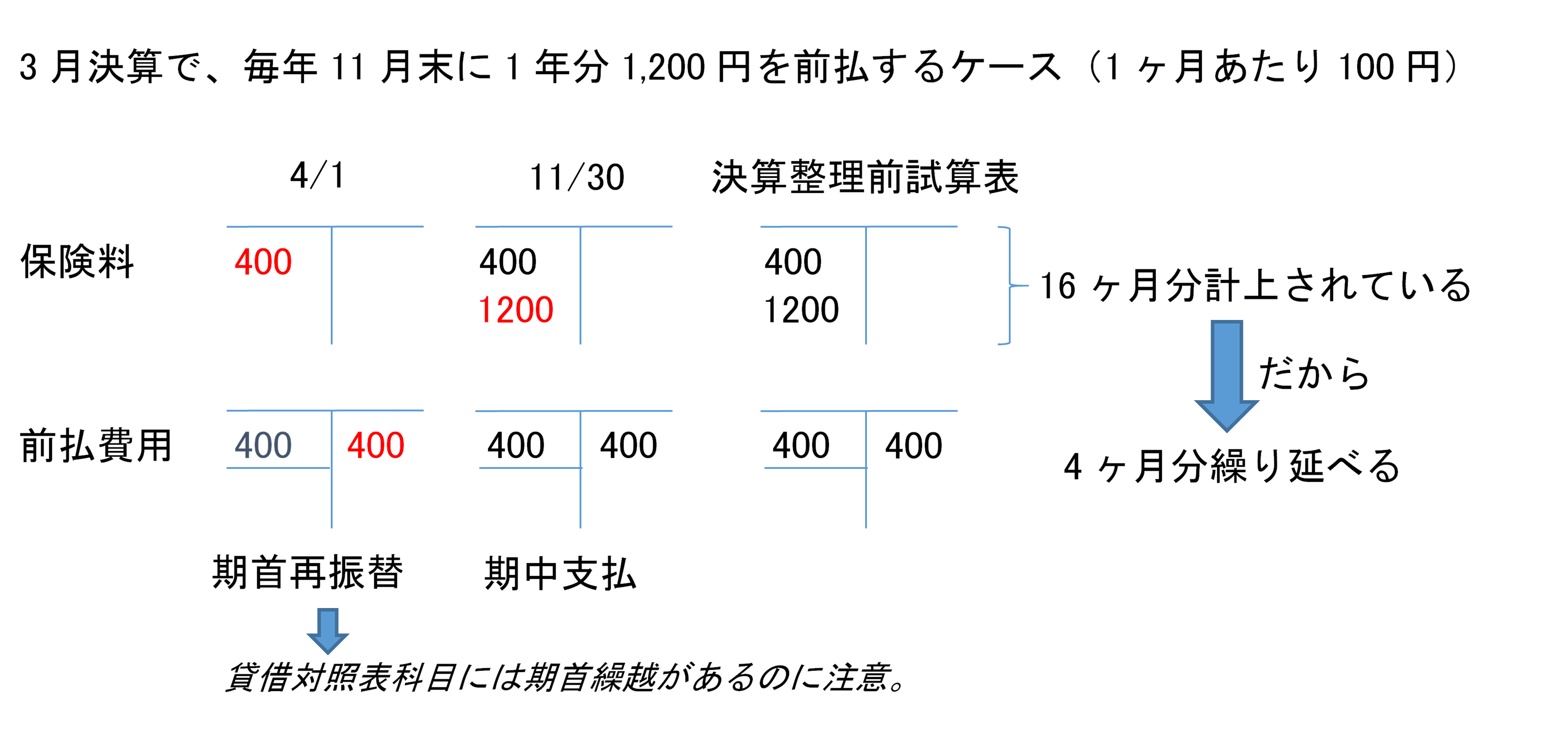

経過勘定の元帳は前期繰越、期首再振替、期末決算整理、この3つ以外登場しません。期中取引では絶対に計上しないからです。そして、前期繰越金額はそのまま期首再振替でひっくり返って残高はゼロになるので、決算整理前試算表に経過勘定が登場することはありません。その反面、費用収益の元帳は期首再振替仕訳が入り込んでくるので、期中の支払額とイコールではありません。つまり、3月決算で、11月末に1年分前払する契約であれば、決算整理前の試算表には16ヶ月分の費用が計上されています。だから、4ヶ月分を来期に繰り越す必要があるわけです。下の絵で確認して下さい。

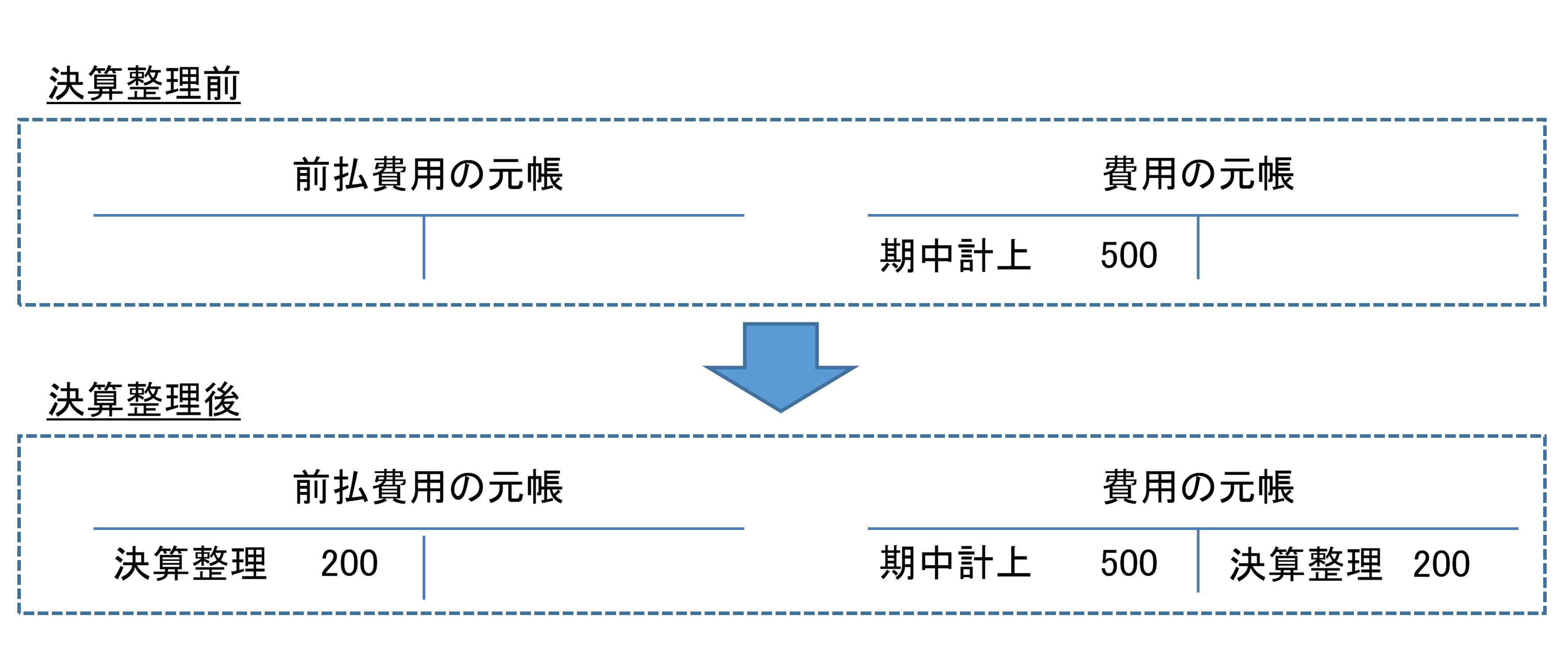

ちなみに、上記の元帳は、前期末で決算整理をしていた前提です。試験ではそうでないパターンも登場します。つまり、今期から保険契約をしたとか、建物の賃貸を始めたようなケースです。その場合は、そもそも前期末の決算整理がないわけですから、元帳も少し違います。念のために下に載せますが、これぐらいはぱっと書けるようになってほしいものです。

以上の元帳がぱっと出てくるようになれば、後は月割り計算を間違えないようにすれば試験では全く問題ありません。

では、実際に問題を解きながら、今まで説明した知識を確認していきましょう。なお、今から説明する4問は難易度が高いと思われるかもしれませんが、しっかりと理解してください。経過勘定と言う分野は簡単な問題を何問解いても実力はつきません。本試験で出てくる問題はそのレベルの問題を解かなければ絶対に解けるようになりません。この分野だけは、よくわからないから基礎から固めようでは絶対ダメです。下記の4問を完璧に理解してください。

問題演習

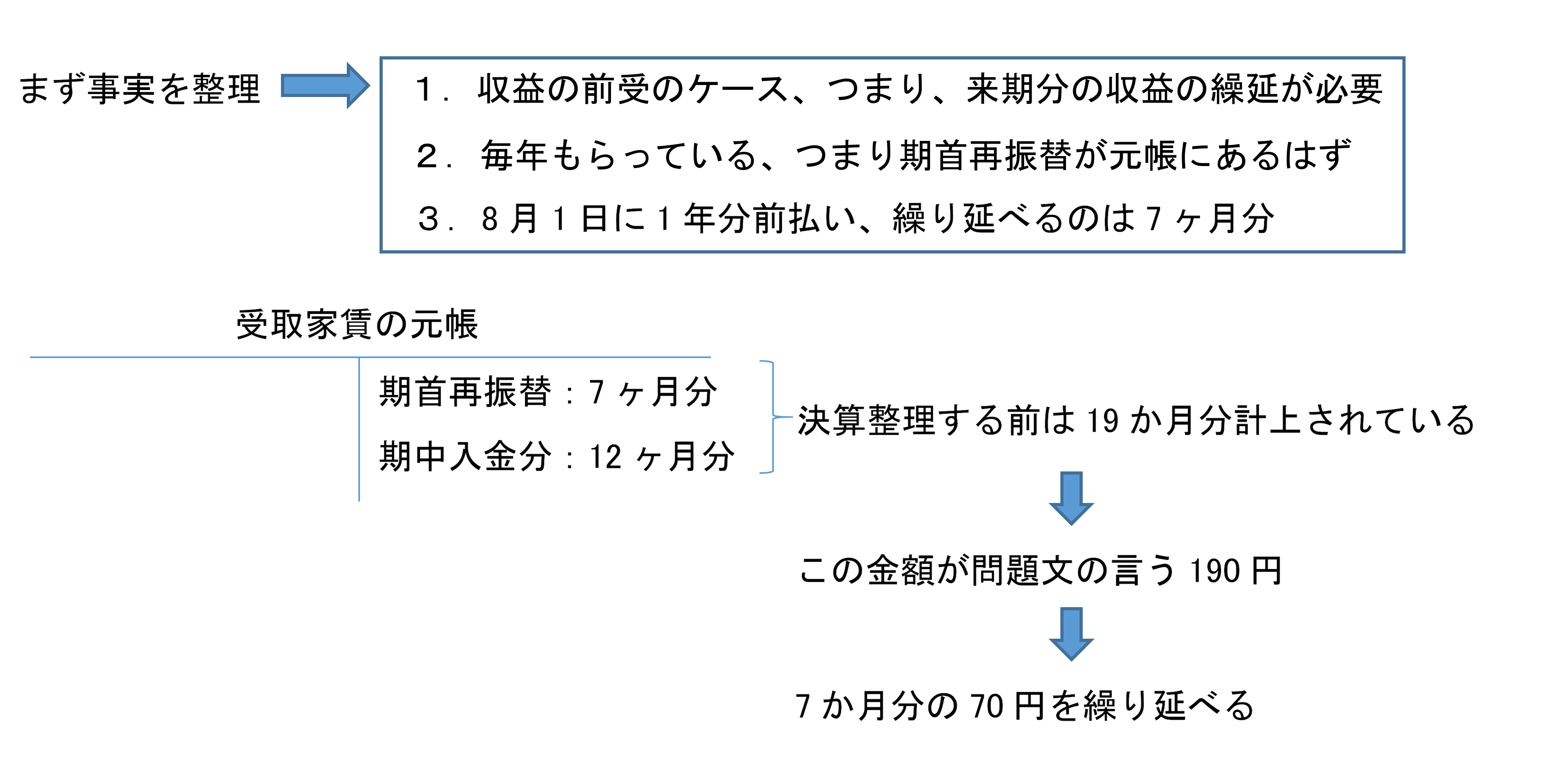

例1 会計期間は1月1日から12月31日。受取家賃を毎年8月1日に向こう1年分を受け取っている。受取家賃の元帳に190円計上されており、決算整理仕訳を書け。

解答

この手の問題がすぐ分かればしめたもんです。これは、元帳の金額の意味が分かればすぐに解けます。下の絵を見て下さい。

しっかり理解してください。ちなみに、毎年計上しているのか新規契約なのかで話が大きく変わってくるのでそこは注意してください。

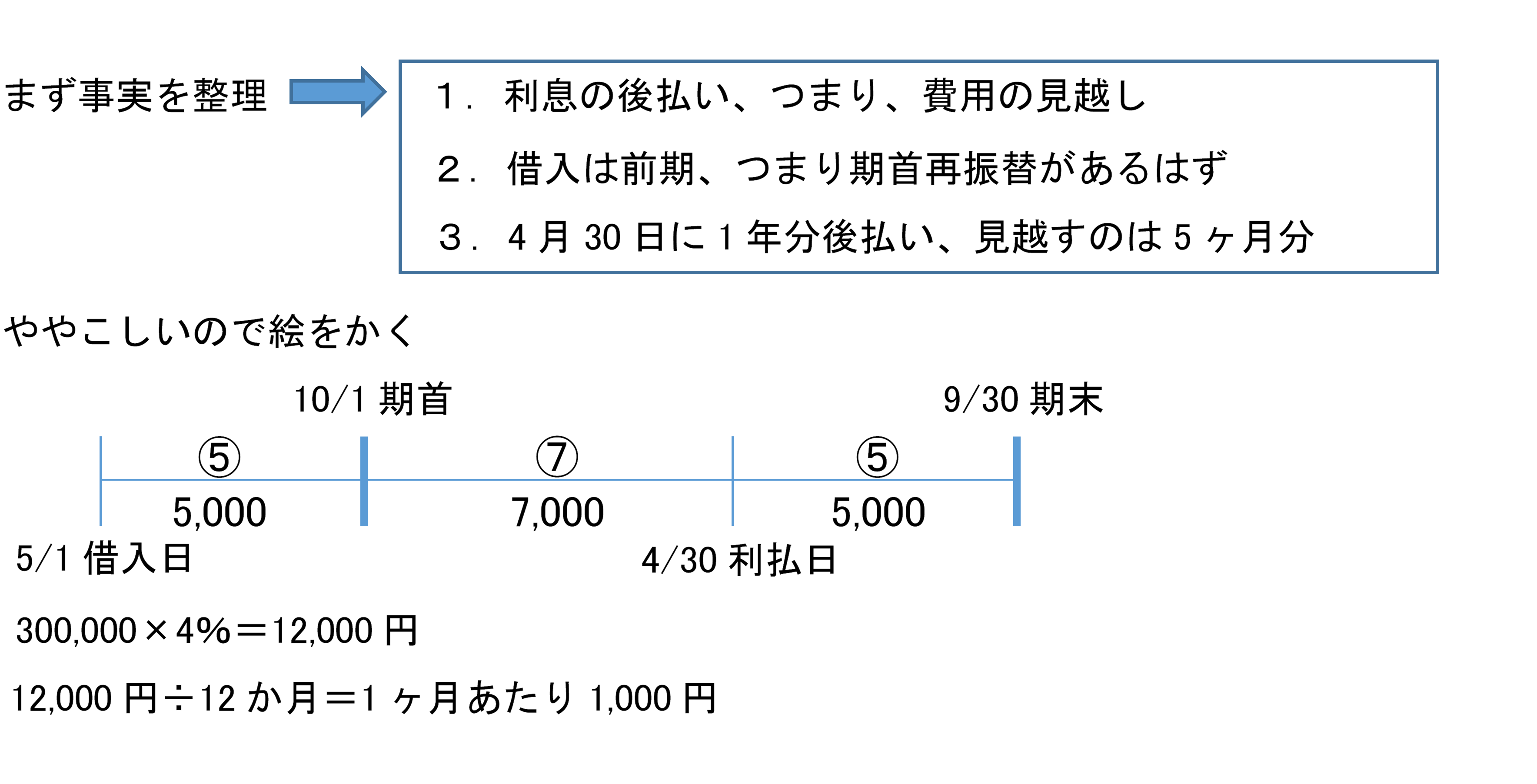

例2 会計期間は×6年10月1日から×7年9月30日。借入金について今期の仕訳を書け。(借入条件、年利率4%、借入日は×6年5月1日、利払い日は各年4月末日、返済期日は×9年4月30日) 試算表の借入金は300,000円

解答

この問題も、極論言うと、期首再振替を忘れなかったかどうかが全てです。費用の後払で、借入日は前期なので、前期末に未払利息が計上されているはずとわかったかどうかが全てです。後は月割り計算を間違えなければ大丈夫なはずです。変な決算期でも焦らないで下さいね。一応考え方を下に書きます。

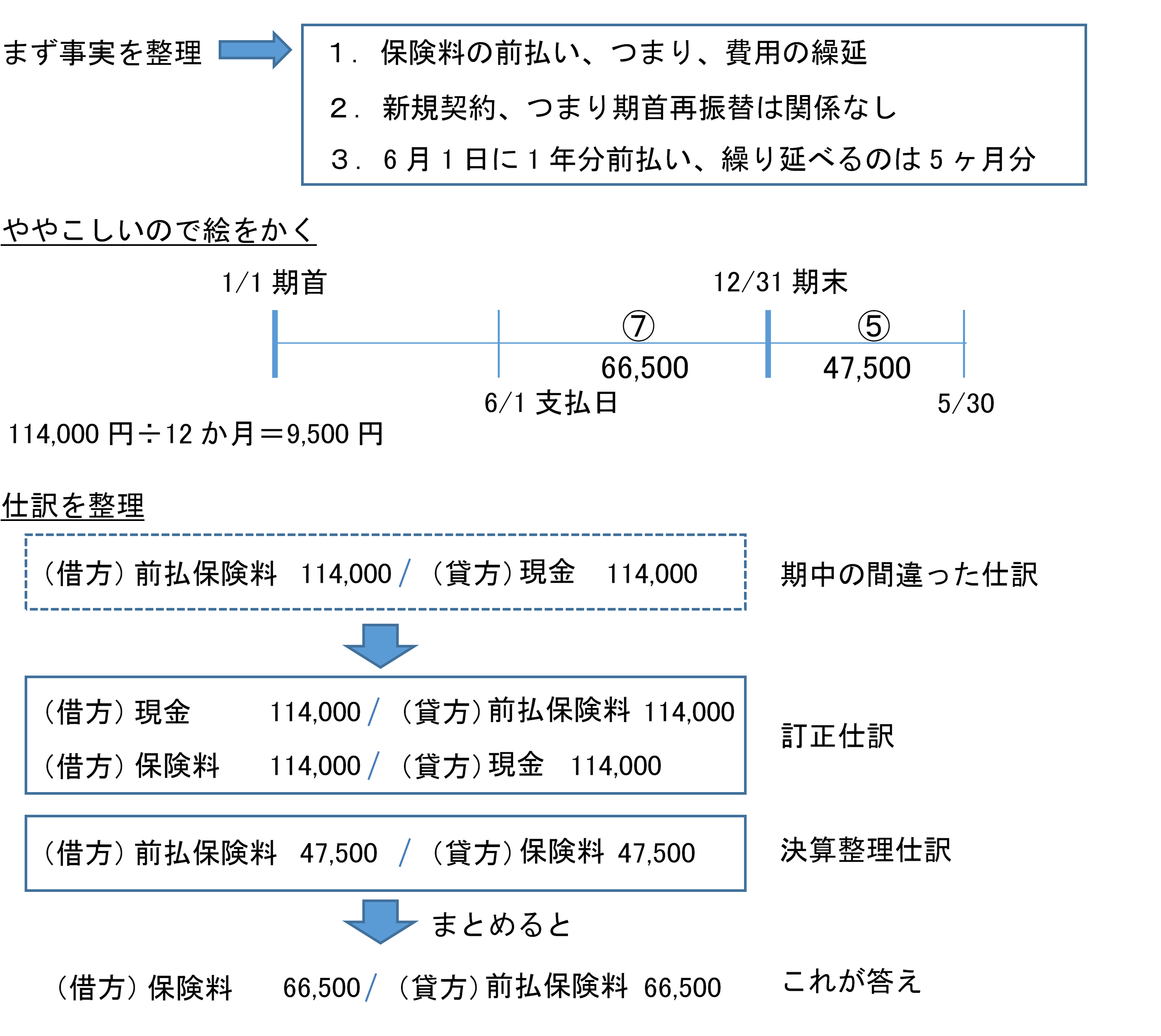

例3 当社の会計期間は12月31日を決算日とする一年である。必要な決算整理仕訳を書け。なお、決算整理前の残高試算表には前払保険料 114,000が計上されており、前払保険料は当期の6月1日に加入した火災保険料一年分の支払額である

解答

これは、いかにも試験に出そうな意地悪問題です。残高試算表に前払保険料という経過勘定が計上されているのがポイントです。経過勘定は期首に繰り越しても必ずすぐに期首再振替仕訳で消えます。したがって、決算整理前の残高試算表に載ることは絶対にありません。では、なぜ載っているのでしょうか。それは、期中の仕訳を間違えたからです。間違えた仕訳があれば、決算整理仕訳の前にそもそもの間違った仕訳を訂正しなくてはいけません。経過勘定が試算表に載っていたら絶対に期中処理を間違えているか、期首再振替仕訳を忘れているかのどちらかで、いずれにせよ訂正仕訳が必要です。これがぱっとわかるようになってください。下の絵が考え方です。

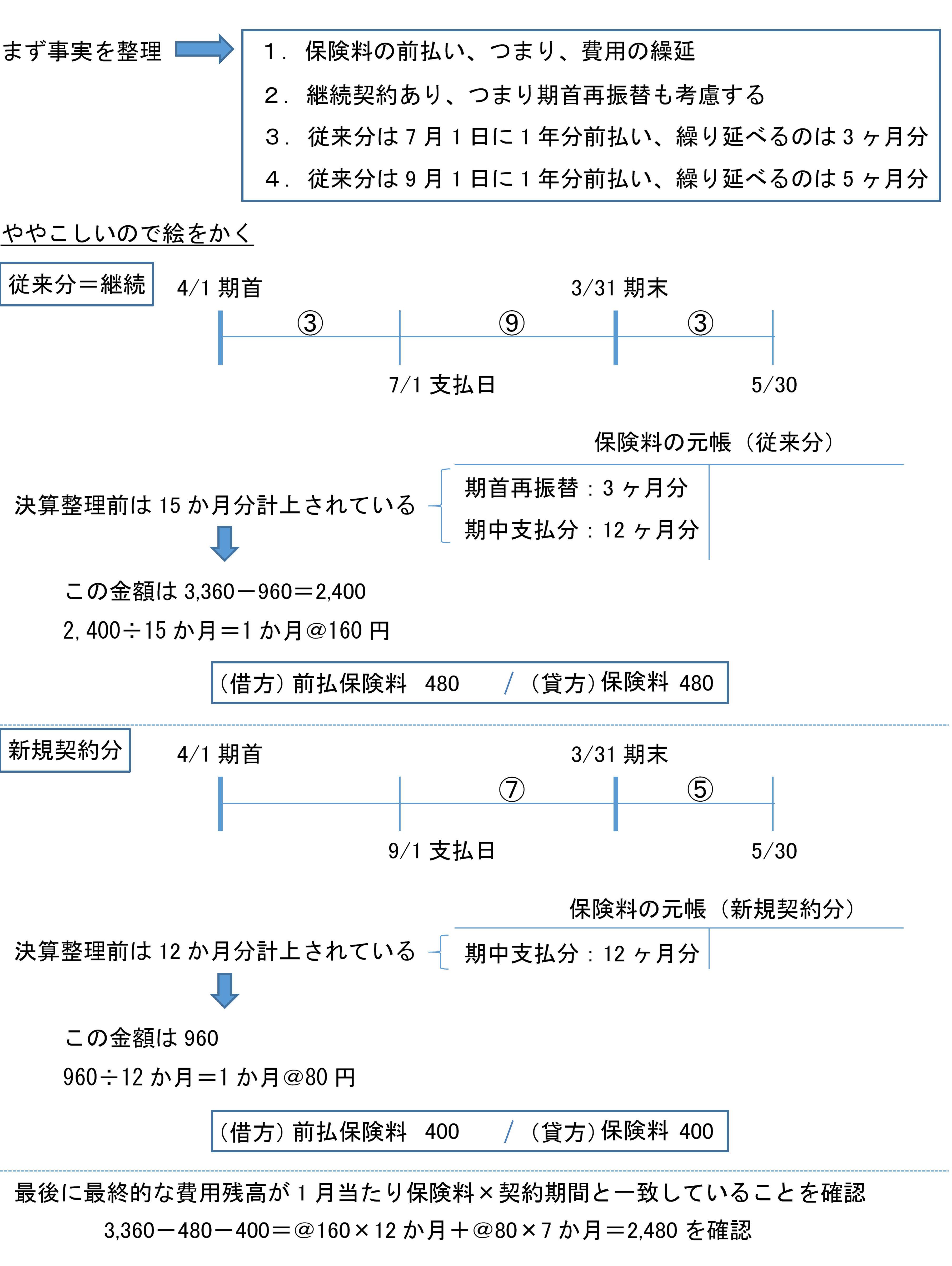

例4 会計期間は4月1日から3月31日。保険料は全額建物に対する火災保険料で、従来の建物に対する保険料については毎年同額を7月1日に向こう1年分を支払っている。また、新店舗に対する保険料960円は引き渡しを受けた9月1日に向こう1年分を支払ったものである。残高試算表には保険料3,360円が計上されている。

解答

これは最高難度の問題です。ある意味経過勘定の卒業試験です。これが出来れば経過勘定は卒業です。おそらく解けない問題はないでしょう。ただし、問題のポイントは継続契約と新規契約が混ざっている点だけなので、分けて考えればそんなに難しくないのです。

以上、経過勘定でした。いろいろと難しい問題も出題されますが、上の4つが理解できれば解けるはずです。ここがわかると簿記の理解がぐっと深まりますから頑張って下さい。