まず、経過勘定とは何のためにあるのか、それをしっかり理解して下さい。全ては費用収益を正しく計上するためです。そこがポイントです。

経過勘定とは何か

経過勘定とは、費用と収益の見越しと繰り延べとも言われる論点で、決算整理のみで登場する勘定のことです。ここまで来ると、簿記3級の解説もだいぶ終盤に近付いたなという感じがします。決算整理の中の最重要論点です。試験でも必ず出ますし、苦手な論点を教えてくださいと言うと多くの人がここを挙げたりします。特に理解を放棄して、とりあえず覚えたという人がいます。それで、問題集の問題演習までは乗り切れるんですけどね。ただ、本試験では通じません。しっかりと理解して下さい。費用収益対応の原則を理解した皆さんなら難しくはありません。まあ、そうはいってもちょっとテクニカルなので簡単ではないですが、しっかりと着いてきて下さい。

損益計算書の特徴、それは、必ず会計期間ごとに作ることです。会社は倒産しない限りずっと継続していますから、いくら儲けたかなんて言うのはどこかで区切らないと分からないわけです。みなさんだって自分の収入を言う時に年収とか、月給とか、一定の期間で区切って言うわけです。「私の10年収は5000万円です」なんて言う人はいないでしょう。その場合、年収500万と普通は言います。会社だって通常決算期は1年で、1年ごとに損益計算書を作成して今年はいくら儲けたかをまとめるわけです。つまり5年間あったら、5個の損益計算書を作成します。当たり前です。ここで、非常に問題になるのが費用とか収益とかがいつの損益計算書に含まれるかです。

商品売買の決算整理の回で「しーくり、くりしー」を説明しました。大事なので復習します。あの時何回も同じことを言いました。それは、商品を買った時に仕入(費用)という勘定を使うが、結論としては、買ったからと言って、お金を使ったからと言って、それが費用になるわけではないと。あくまでも面倒だから、いったん仕入勘定で処理するだけで、期末に売れ残ったものは商品(資産)に振り替えなくてはいけません。結果として、費用になるのは、売れたものの仕入代金(売上原価)です。

その理由は費用と収益を対応させたいからでした。つまり、損益計算書の目的は収益と費用を比べて差額の利益(または損失)を明らかにすることですが、その費用とは収益を獲得するために使ったものでなければならないのです。それは、会社の事を調べるときに、期中に“どれだけ売れてどれだけ仕入れたか”ではなくて、“いくらの物をいくらで売ったのか”が知りたいからでした。それこそが会社の収益力だからです。つまり、仕入れたけど売れ残った商品は、まだ収益が計上されていない以上費用にはならず、それが売れた時に、その売上げに対応する費用として計上する必要があるのです。

固定資産の減価償却だって同じです。タクシー業者が車を買ったらそれを例えば5年で使うつもりで買った時に、取得価額を5分割して、毎年同じ金額の費用を計上しました。例えば、300万円で車を買えば、毎年60万円の減価償却費を計上しました(話を簡単にするため、残存価額は無視しています)。それは、同じ車を使って同じように商売をしているのに、初年度に300万円払ったから費用300万円として、それ以後は費用ゼロとするのは収益(成果)と費用(犠牲)の関係がよくわからなくなるからです。5年間かけて300万円の車を使用する以上、300万円を費用にするときは5年間で分割するのが合理的で、また、恣意性(好き勝手性)を排除するためにルールを決めて配分するのが合理的なのでした。

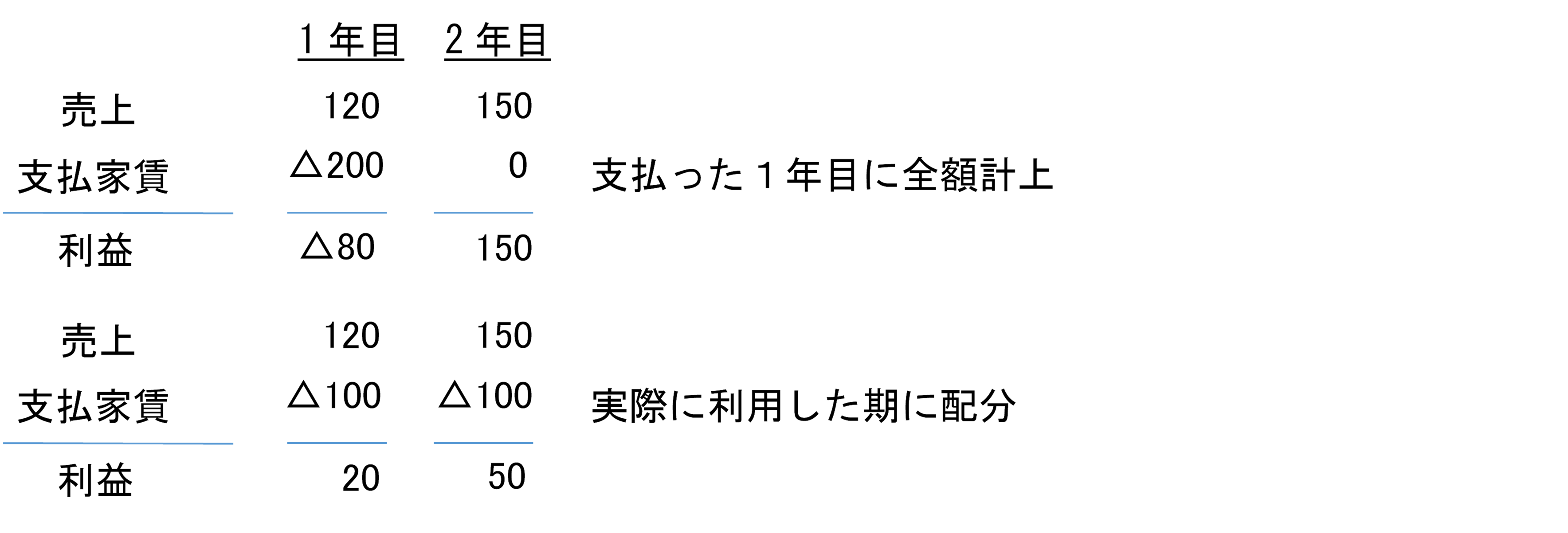

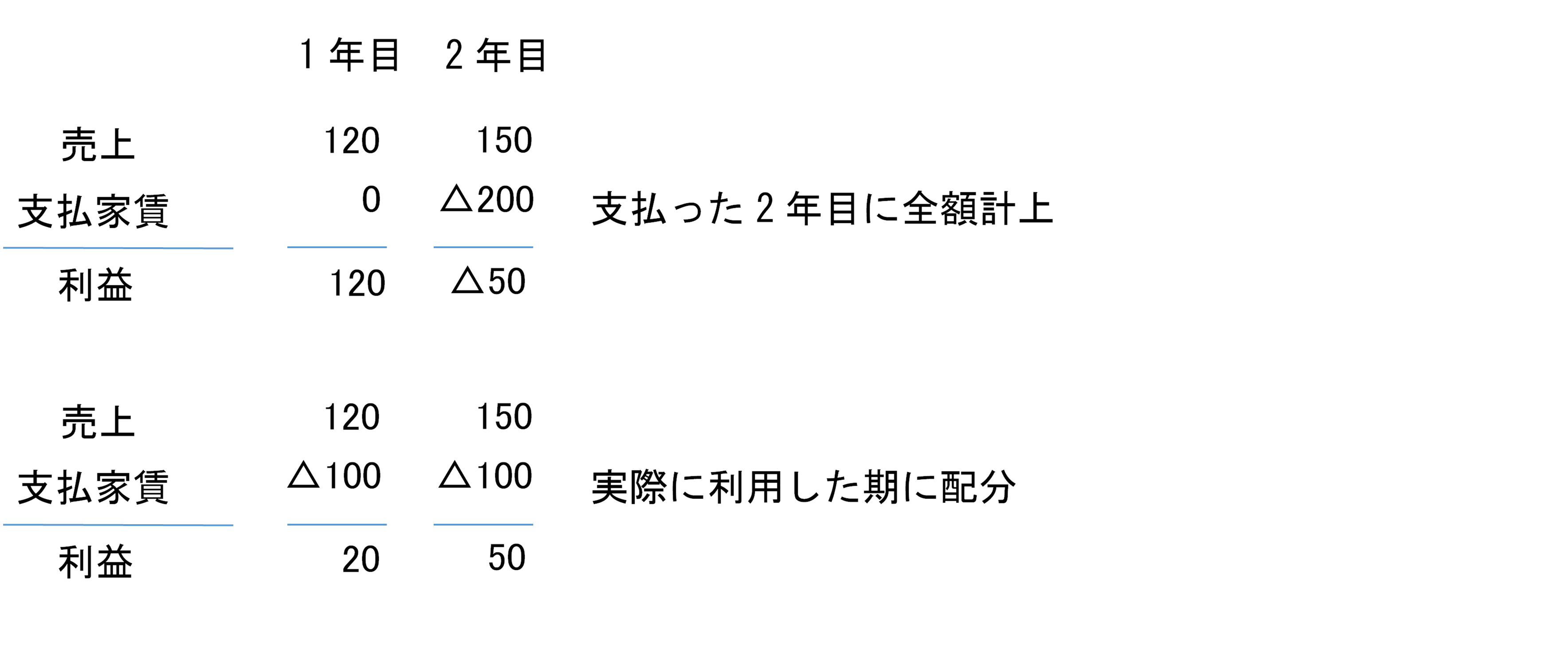

さて、このルールが適用になるのはほかにもたくさんあります。単純な例を考えてみます。みなさんが家賃を200万円払いました。ただし、それは2年分前払いだったとします。その場合に今年の費用はいくらでしょうか。もうわかった人もいるかもしれません。簿記の世界では今年の費用を100万円とするのです。残りの来年分の家賃100万円は来年の費用にするわけです。

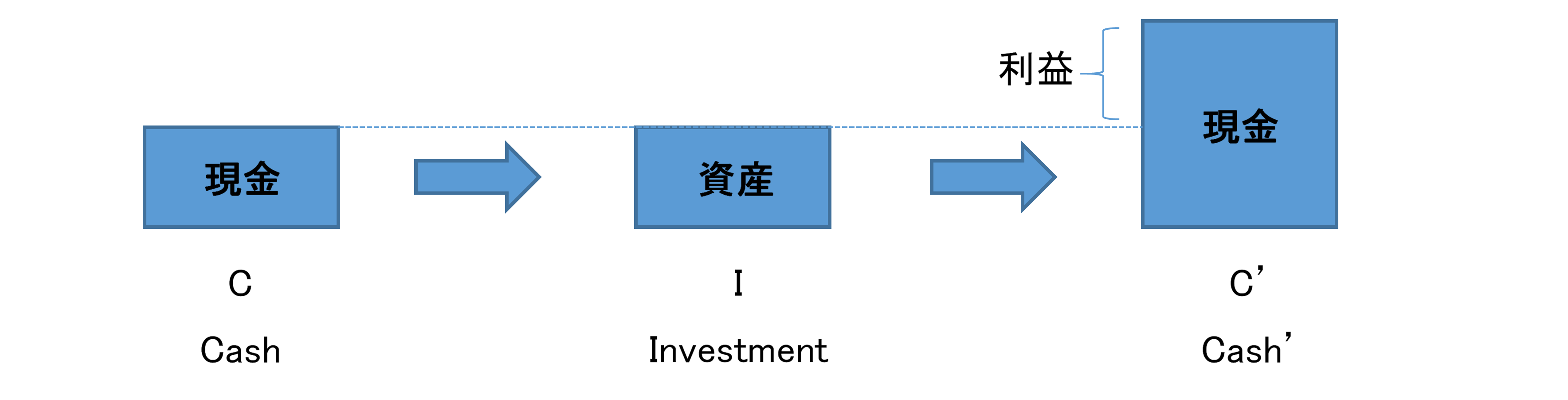

ここで、ポイントは費用と収益の対応です。費用と収益にとにかく注目して下さい。もう一度、あの絵を描きます。

このCとC’の関係を損益計算書に表示しようというのが費用収益対応の原則でした。そこで、上の家賃を2年分前払したというケースを考えてみましょう。この場合、商品とか、固定資産とか目に見えるIがないからわかりにくいかも知れませんが、固定資産と同じように、その事務所を利用して売上を獲得しよう、そして、事務所を利用することで家賃以上の収益を獲得できると思ったから事務所を借りたわけです。商品の売上原価と売上のようなきれいな1対1の関係はないのですが、損益計算書と言う観点で見れは、同じ1年間の売上に対応する費用という時間的対応ははっきりあります。

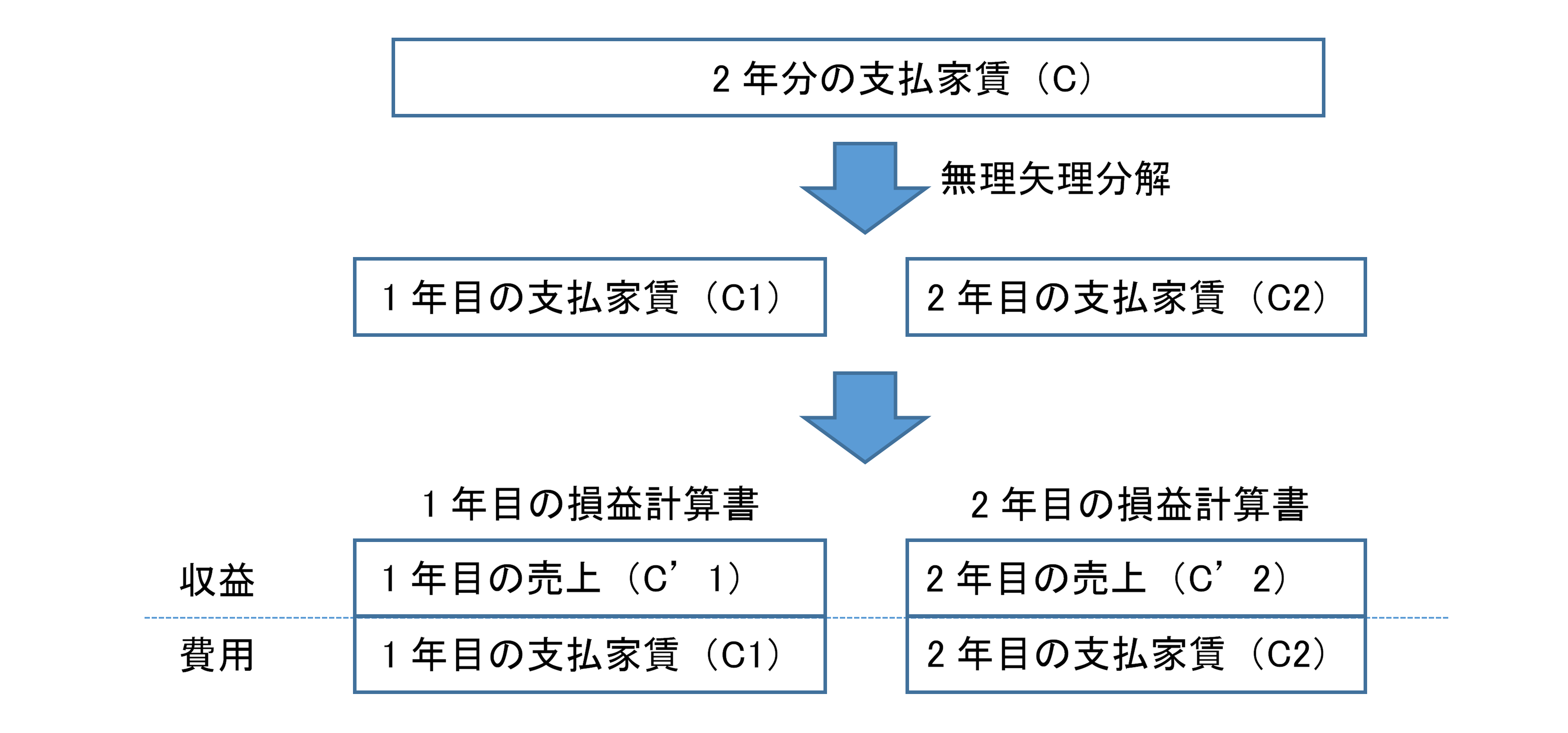

だいぶポイントは分かってきたと思います。さて、この家賃の2年分家賃200万円(C)は、1年目に前払した時はC’1に対応する費用で、2年目に後払いした時はC’2に対応する費用なのでしょうか?別の聞き方をすると、払った時期で対応する売上は変わるのでしょうか?結論から言うと、このCをC1とC2に無理矢理分解してそれぞれの対応する会計期間に費用計上します。

こういう損益計算書を作りたいのです。では、実際どうするのか仕訳を見てみましょう。まずは費用の繰延から見ていきます。

前払費用(費用の繰延)

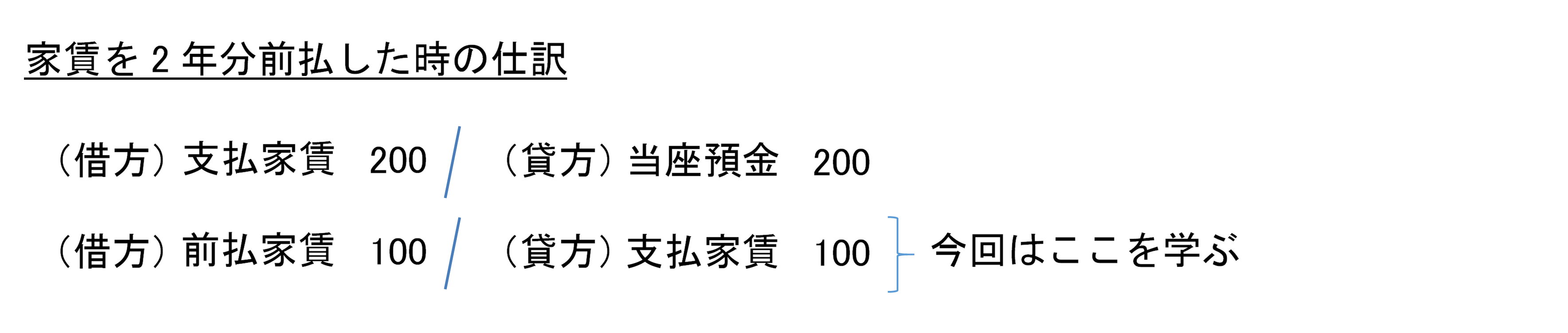

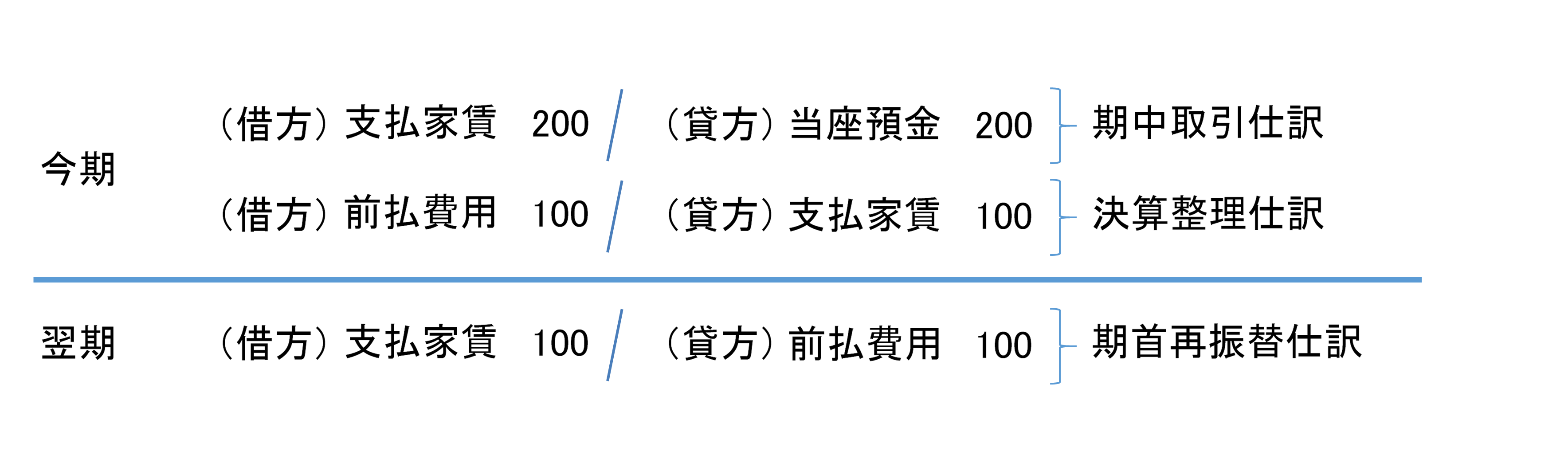

最初の仕訳は家賃200円をただ単に小切手で払っただけです。ただし、実はそれは2年分の前払で、期末日時点ではあと1年分前払しているわけですから、その前払い分は来年度の費用であって、今期の費用ではありません。もっと厳密に言うと、今年度に2年分前払した家賃の内今期分100万円は、その賃貸した事務所を利用して商売をして、今期に売り上げを獲得しているわけですから、今期の売上を獲得するために使った費用です。しかし、来年度分の100万円は、来年度に事務所を利用して獲得する収益のための費用であり、来年度に費用にしてあげるべきものです。したがって、2番目の仕訳で、貸方に支払家賃として、最初の仕訳で計上した費用の一部を取消し、借方の前払費用という資産に振り替えています。前払費用というと資産のような気がしませんが、お金を払った以上、来年も事務所を利用する権利(使用を求める債権)ですから立派な資産です。また、決算日のタイミングで解約すれば、返還されますからそういう意味でも資産です。この前払費用のような費用と収益を適切な期間に配分するために相手に登場する資産負債を経過勘定と言います。

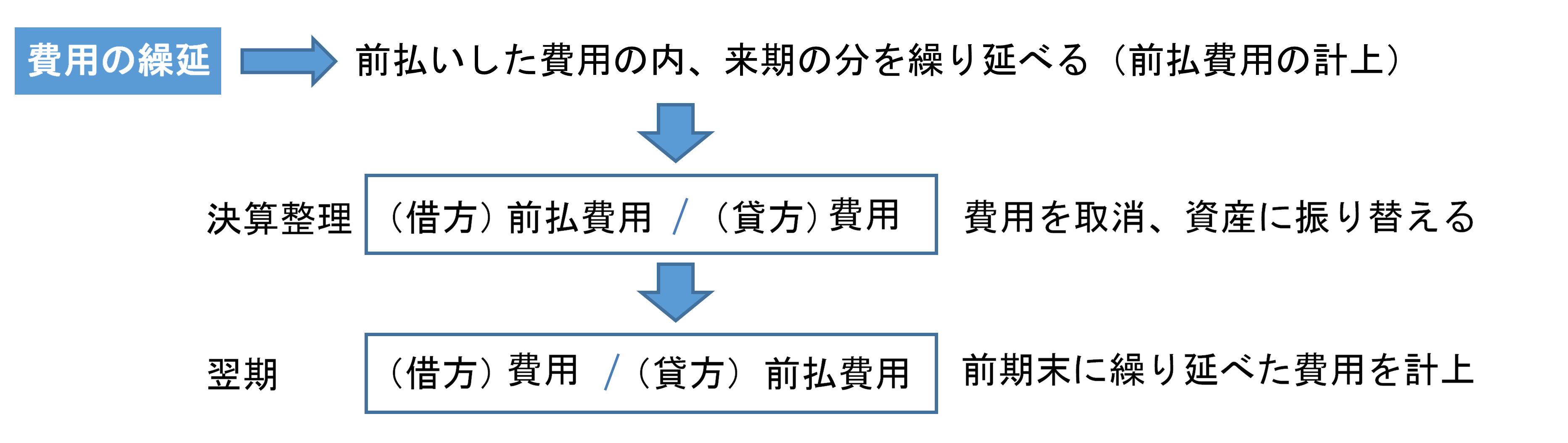

今見たような、前払した費用の内、来期分を今期の費用から取り除くことを費用の繰延と言います。つまり、いったん費用を計上したけど、そのうちの来期に関する部分を来期に繰り延べるという意味です。

念のために費用の繰り延べをしないと損益計算書がどうなるかを見てみましょう。

上だと、支払った時に費用となるので、同じ事務所を利用して、同じビジネスをしているのに、家賃を払った時期次第で利益が大きくぶれます。なお、このやり方を現金主義と言います。費用は払った現金で収益はもらった現金と定義しているから現金主義です。その点下の方では、費用と収益がしっかりと対応しています。お金の支払いと離れて、費用が発生した時に認識するから発生主義と言います。実務上は、発生主義が定着していったわけです。みなさんは、発生主義の方が良いとすんなり理解できますか。現金主義の方がしっくりくるという人がいてもおかしくないし、別に間違っているわけではないです。2つの考え方があり、発生主義が実務で生き残ったということです。

したがって、現金主義と発生主義でどちらが良いかは何を重視するかの違いであって、どちらが正しいというわけではありません。例えば家計簿で、お金を払ったけど、来期分だから費用計上しないということは誰も賛成しないでしょう。財布からお金が出ていってなくなってしまい、お金が無くなっているのに、今年は黒字だったなんていう人はいないと思います。それは、家計簿の目的は資金繰りの管理であって、給料をいくらもらって、お金をいくら使ったかが大事だからです。

しかし企業会計実務では、発生主義が優れていると理解され、定着発展しました。前にも話しましたが、倒産等が珍しくなり、企業が継続していくのが前提となっている現代社会では、企業の収益力はどの程度か、一体収益を獲得するために何を犠牲にしたのかという費用と収益の対応が重視された結果です。いつ払ったかとは関係なく、時間的なCとC’の関係を追及するのです。

期首第振替仕訳

さて、決算整理仕訳をしたら忘れてはいけないことがあります。それは期首再振替仕訳です。費用の繰り延べの時の仕訳を説明します。これも実際の仕訳を見てみましょう。

これは、翌期の仕訳です。つまり、最初の仕訳は家賃等を払った時に、いったん全額費用とします。しかし、その中に翌期の家賃(費用)が含まれているので、決算整理として費用を貸方で取り消してあげるとともに、前払費用として資産に計上します。さて、問題はそのまま来期になった時です。その前払分は来期の費用であるから前払費用としたのですから、翌期になれば当然費用にしてあげる必要があります。そこで、前払費用を取り消して、支払家賃(費用)に振り替えてあげるわけです。

ここで、正確に言うと、この翌期の前払費用から支払家賃への振り替えですが、何度も言うように費用になるのは実際に事務所を利用した時です。すなわち、来期の1年間が経たないと費用にならないのが正しいです。ただ、実務上これは期首つまり4月1日(3月決算であれば)とか1月1日(12月決算)に仕訳します。なぜかという、忘れやすいからです。決算整理仕訳と同じで、この仕訳は元となる取引がありません。家賃自体は既に支払っていて、後は事務所を利用するだけです。事務所は毎日当然のように利用しますから、仕訳をするきっかけがないので、翌期がはじまったら忘れずに前払費用をひっくり返して今期の支払家賃を計上してあげるわけです。それを言うなら「しーくり、くりしー」の最初の「しーくり」も期首にやった方がわかりやすいじゃないかと思う人がいるかも知れません。実務ではそれでOKで、そうやっている人も結構あります。ただし、受験上はダメです。理由は私も分かりません。

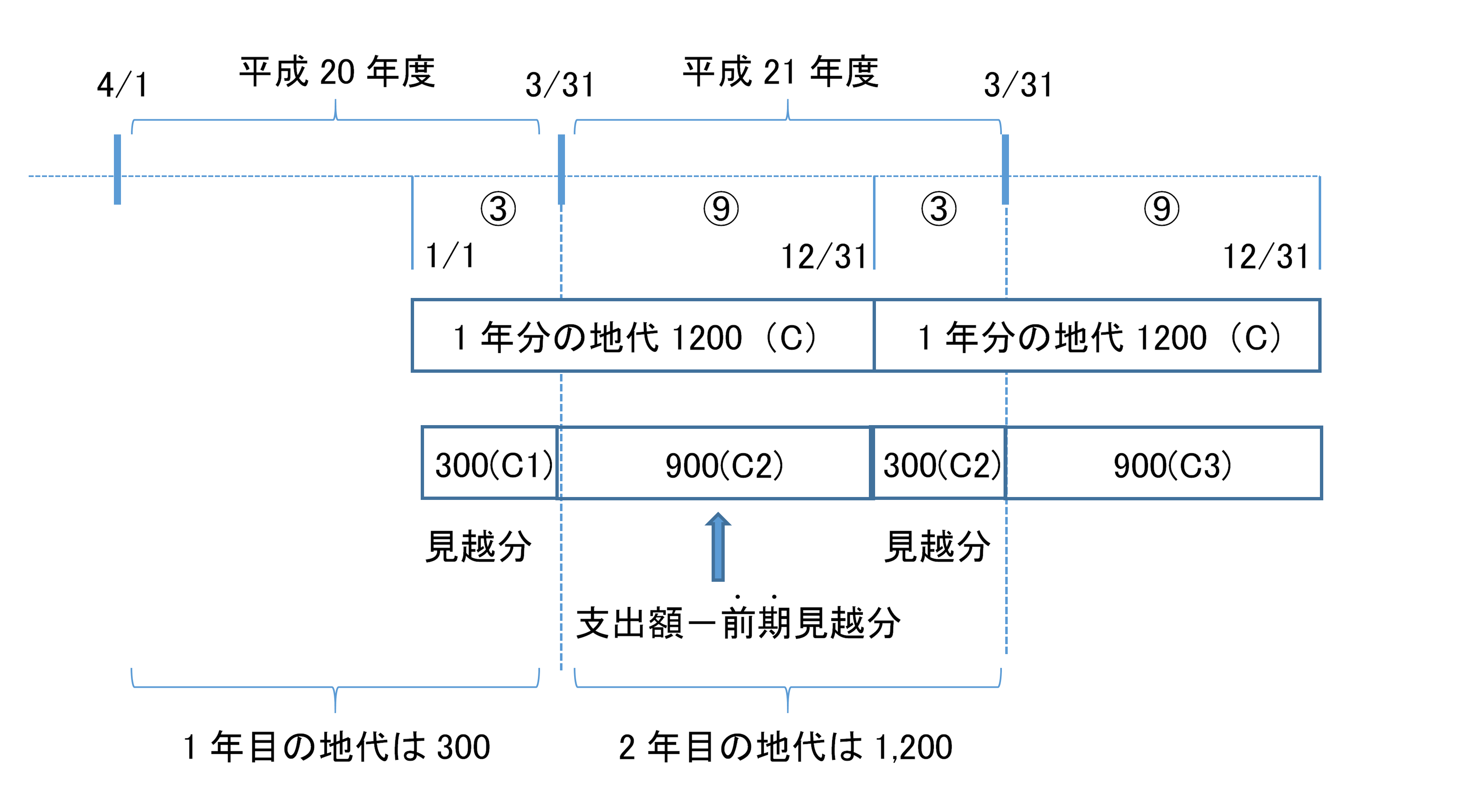

説明を続けます。今までは単純に2年分としましたが、減価償却と同じで月割計算をします。よくあるのが保険料です。

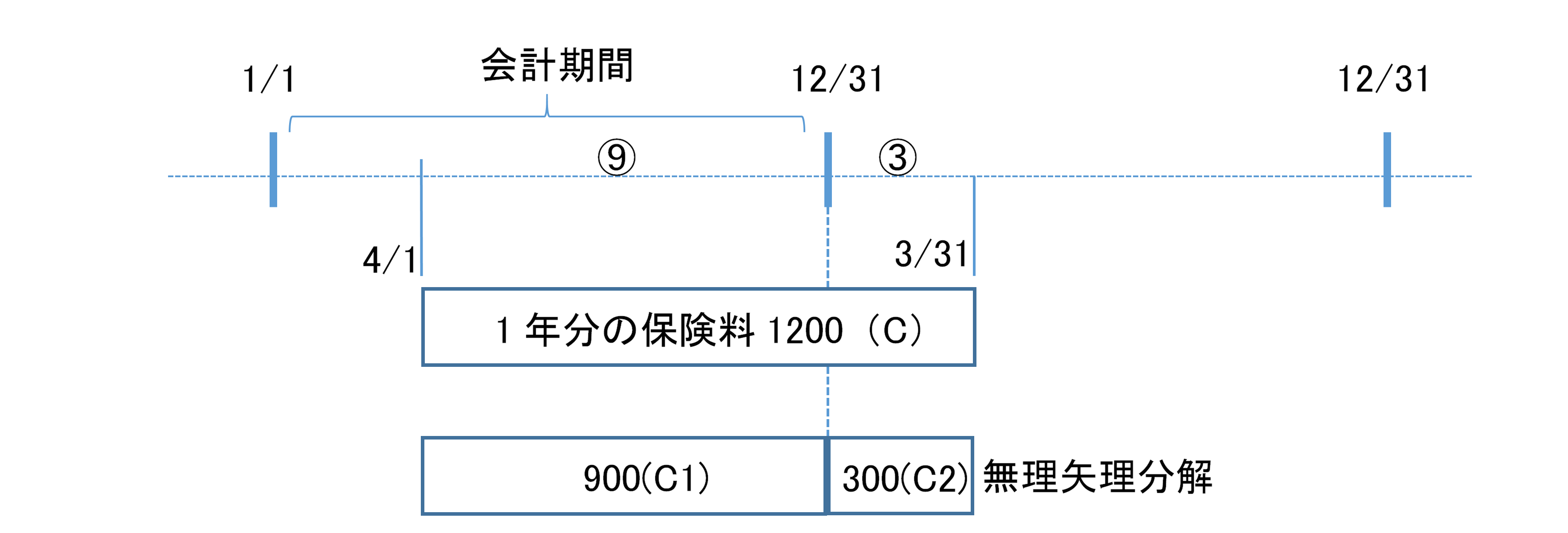

会社の会計期間が1月1日から12月31日だとします。そして保険料というのはふつう1年間分を前払いします。これを1月1日に支払えば問題にはなりません。期末日の12月末時点で、保険期間も終わり、保険料も使い切ったと言えるからです。ただし、4月1日に1年分の1,200円を払った場合はどうでしょうか?

これでよいでしょうか。ダメなんです。なぜかという払った保険料には来年の1月から3月の3か月分の保険料が含まれているからです。その3か月は来期の3か月です。来年の期間分の保険料は来年の費用にしなくてはいけません。

そこで、下記のように決算整理仕訳を追加する必要があります。

当然、これも翌期首に下記の再振替仕訳が必要です。

翌期になったら忘れずに前払保険料をひっくり返す必要があります。期首再振替仕訳によって、その期の3ヶ月分の保険料が費用として計上されます。

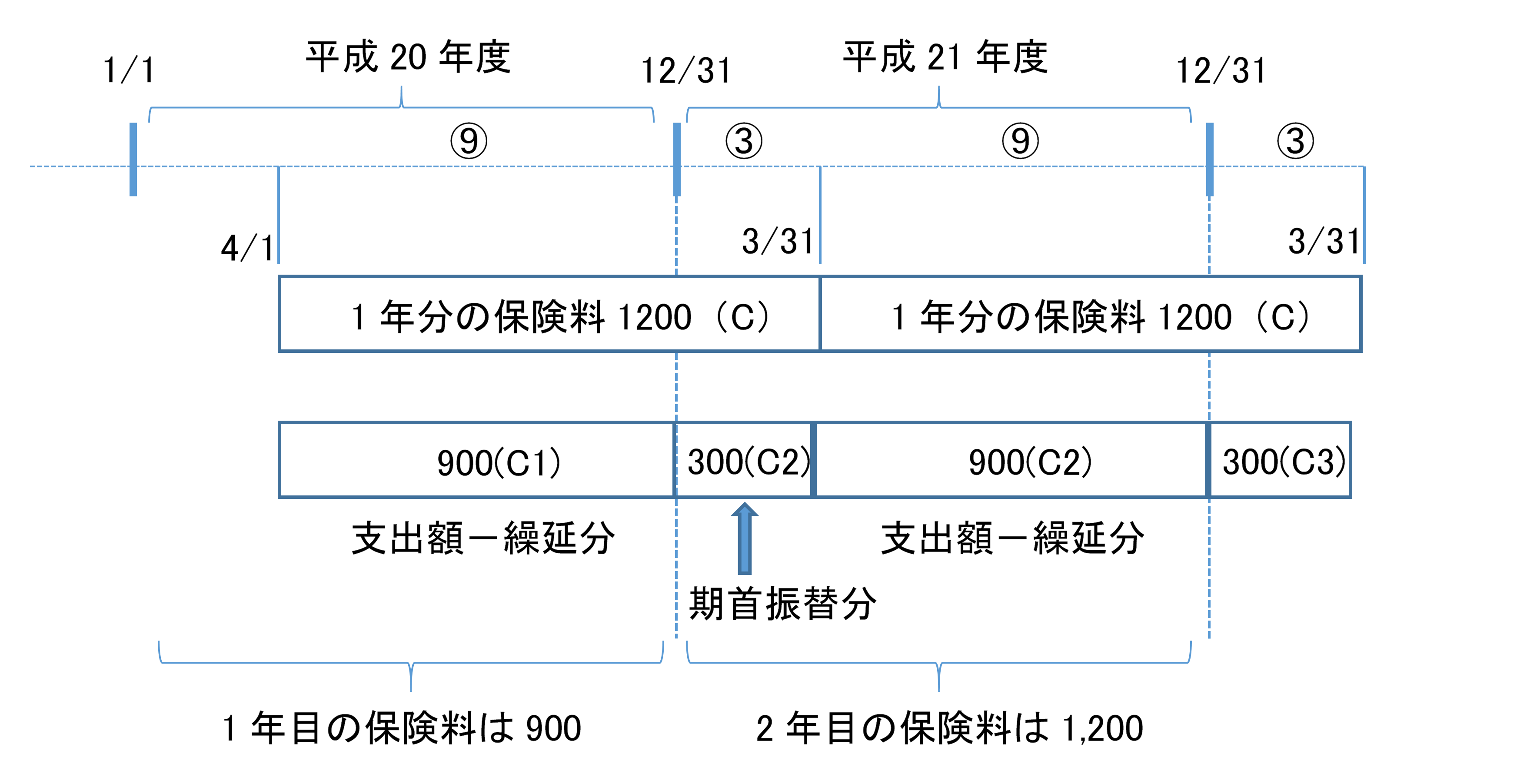

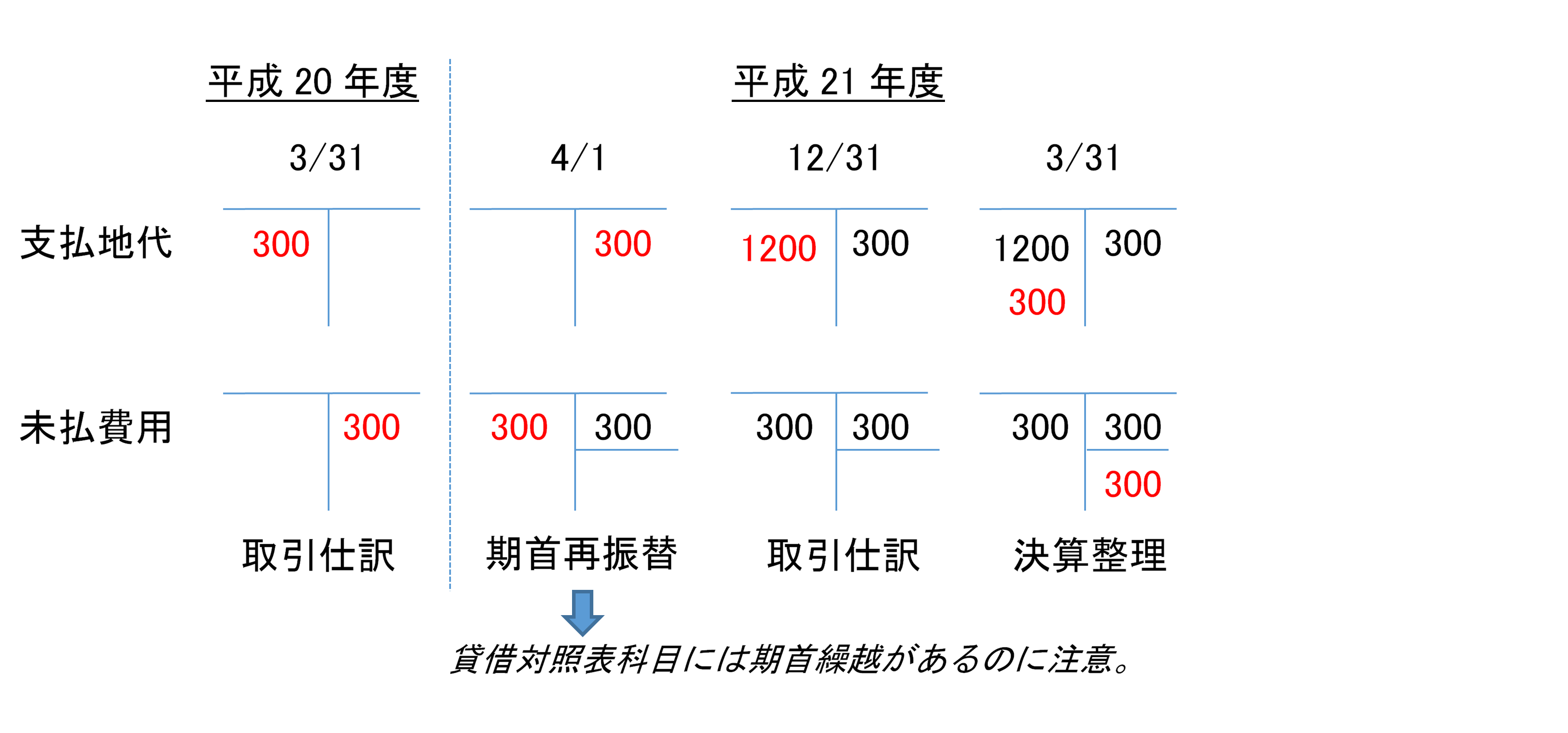

さてここで、応用事例を考えてみましょう。しっかり考えて下さい。

例

会社の会計期間は1月1日から12月31日の1年間

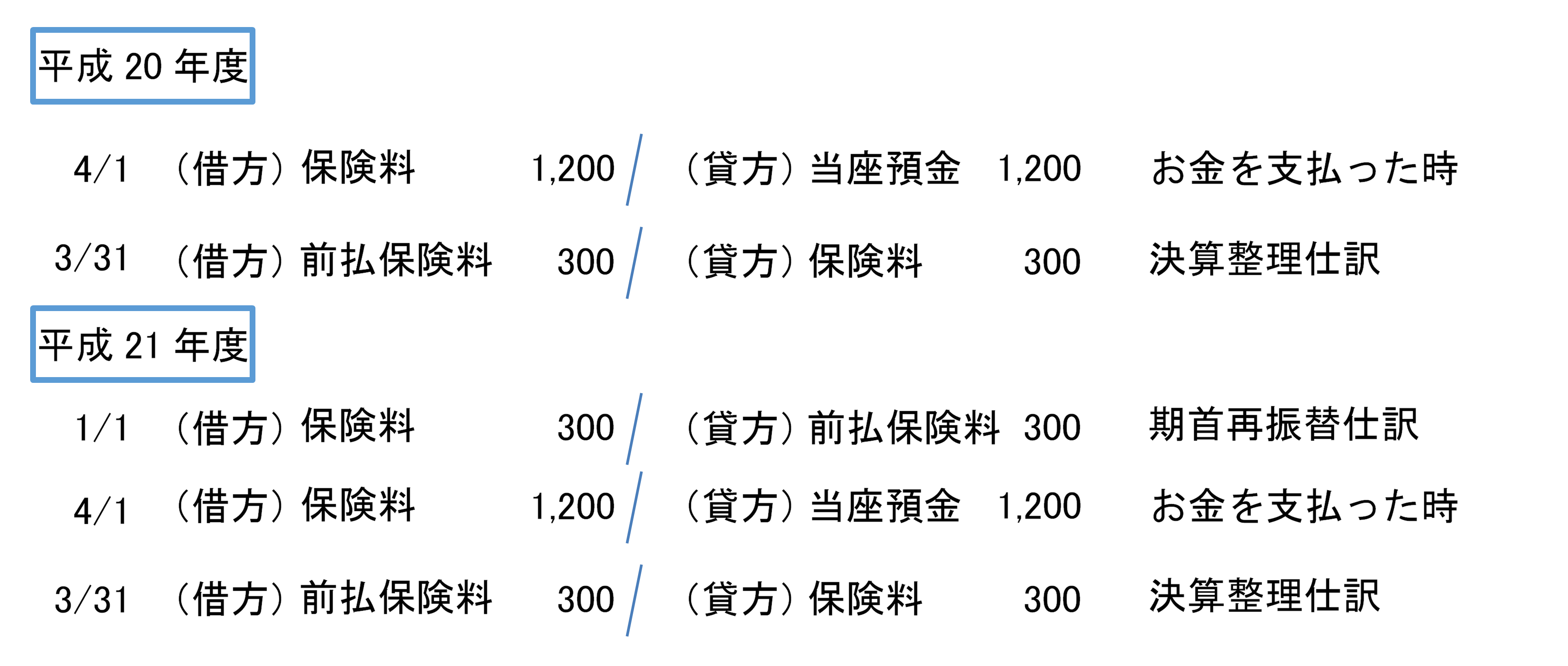

平成20年4月1日に新たに保険契約をし、保険料1年分1200円を小切手で払った。

平成21年4月1日に保険を更新し、1年分1200円小切手で払った。

平成20年度に必要な仕訳と、平成21年度に必要な仕訳を書きなさい。

解答

これは大丈夫でしょうか。当たり前ですが、平成20年度に期首再振替仕訳はありません。平成20年度から保険契約をしており、平成19年度には決算整理仕訳をしてないのですから翌期の平成20年度の期首に再振替仕訳は必要ありません。その一方で、平成20年度には決算整理仕訳で平成21年度に係る保険料(3か月分)を繰り延べていますから、平成21年度の期首に再振替仕訳が必要です。ただ、これで終わってしまってはいけません。平成21年度にも保険料を支払っておりそこには平成22年度分の保険料(3か月分)がやはり含まれていますから、それは決算整理として繰り延べる必要があります。

結果を別の観点から見てみましょう。結果的に平成20年度の保険料は900円で、平成21年度の保険料は1200円となっています。決算整理だ期首再振替だといろいろと仕訳しますが、結論としてあっているか確認してみましょう。結局のところ保険料は1年間で1200円、つまり1か月100円です。そして平成20年度の保険加入期間は9か月、平成21年度の加入期間は12か月ですから、実態に合った費用が計上されています。

なお、問題を解くにあたっては元帳を素早く作れることが重要です。

この元帳が理解できればほとんど理解したようなものです。よく見てしっかり理解してください。

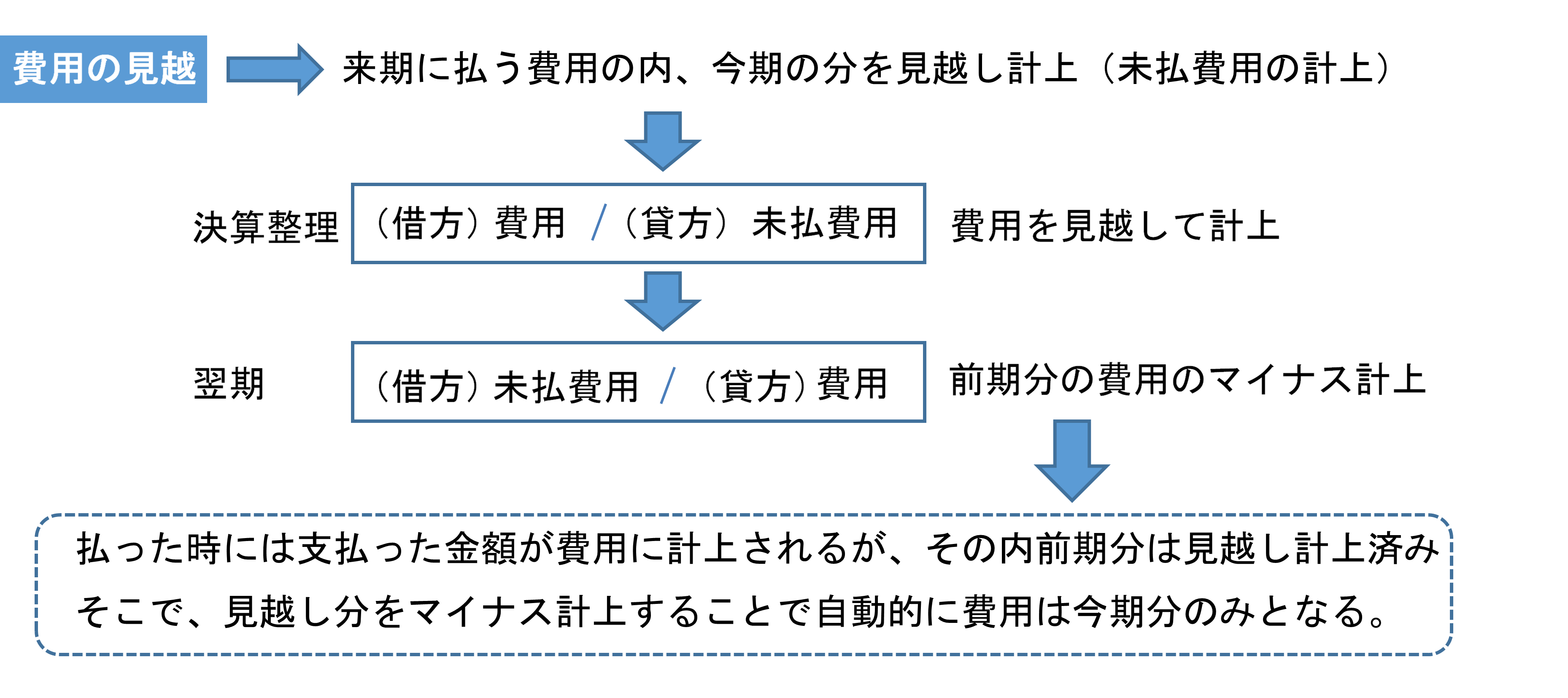

未払費用(費用の見越)

これと全く逆の現象もあります。つまり、支払家賃の例だと、今年一年事務所を利用したが、相手の好意で来期末に今年の分も合わせて2年分払うという場合(後払)です。この場合は今期に家賃を払っていないけど、事務所を利用しているのでその分を費用計上してあげるのです。これは、来期に支払う家賃の一部を見越して計上するので費用の見越といいます。

この見越しについては、翌期の再振替仕訳の意味が分かりづらいのでしっかり理解してください。仕訳を見てみましょう。

前払の時と違い、後払のパターンでは、まだ払っていませんから、支払いの仕訳は期中に発生していません。ただし、すでに払ったけど今期の費用でないものがあるように、まだ払ってないけど今期の費用になるものがあるわけです。この例では、まだお金を払っていないだけで、すでに1年分事務所を利用しています。お金の支払いが一年後というだけで、相手方に賃料を払わなくてはいけないという義務自体はすでに発生しています。このような場合、「費用は発生している」と簿記上は言います。お金を払っていなくても、費用は発生しているのだから、決算整理仕訳で費用を計上する必要があるわけです。また、貸借対照表からみれば、事務所を利用して家賃支払義務が発生している以上負債を計上する必要があります。これらは費用の繰り延べに対応して費用の見越しと言います。まだ払っていないけど、費用(と負債)を見越して計上するわけです。下の絵を見てください。

実体は費用の繰延とある意味同じです。ただし、違うのは前払ではなくて後払いだという点です。費用の繰延(前払)では、1年目の払った時に2年分の費用が計上されますから、そのうち来期分を来期の費用とします。この点、費用の見越(後払)では、来期の払った時に2年分の費用が計上されてしまいますが、来年になってから、費用を過去に移動させることはできませんから、今のうちに来期を見越して費用を計上するわけです。

念のため、この仕訳をしなかった場合にどんな損益計算書ができるか見てみましょう。

費用の繰延の時と現象的には同じです。時間的なCとC’の対応を追及しています。社会が安定し、企業倒産がまれになり、会社が継続していく成長していく中で、どの会社に投資すべきか判断する資料としては、損益計算書は成果と犠牲の対応関係を示し、企業の収益力を測る資料とすべきであり、入出金明細では役に立たないという判断が根底にあります。

期首第振替仕訳

費用の見越しも期首再振替仕訳が必要です。また、その仕訳の内容も決算整理仕訳をそのままひっくり返すだけです。しかし、繰延の場合と違い、見越しの期首再振替仕訳はわかりにくいです。しっかりと理解してください。

費用の見越の場合、期首再振替仕訳の意味を聞かれれば、それは、2年目のお金を払った時に計上される2年分の費用の内、すでに前期分の費用として見越計上した分をマイナス計上して取り消してあげることです。その結果として、2年目に計上される費用は2年目の1年分となります。

さて、ここでも事例を検討してみましょう。

例

会社の会計期間は4月1日から3月31日までの1年間

平成21年1月1日に新たに駐車場の契約をした。代金は1年分1,200円を平成21年12月31日に後払いする。

平成21年12月31日に1,200円現金で払うとともに、契約を1年間更新した。

解答

この仕訳は大丈夫でしょうか?駐車場の契約期間と会計期間のズレをしっかりと把握することが大事です。あと、期首の再振替仕訳これは繰延だろうが見越だろうが必要です。絶対に忘れないで下さい。下の絵で検証してみましょう。ちなみに2回目の支払は平成22年度です。

結果的には、駐車場の地代は1年間で1,200円ですから1ヶ月100円です。見越をしたり、再振替をしたり色々と仕訳してますが、平成20年度に含まれる契約期間は1月から3月までの3ヶ月ですから費用は300円です。そして、平成21年度は結果的に旧契約の9ヶ月と新契約の3ヶ月で12ヶ月駐車場を利用していますから1,200円です。そうなっていることを確認して下さい。

このケースでも元帳を下に示します。

これも、ただ仕訳を転記しているだけですが、さっとかけるようにしてください。くれぐれも前期繰越を忘れないでくださいね。

説明を続けます。費用の繰り延べと見越しがあれば当然に収益の繰り延べと見越しがあります。

前受収益(収益の繰延)

続いて収益の繰延です。これは保険料や家賃の支払いの逆です。つまり、会社が1年分や半年分など前もって「もらった」場合です。費用の繰延と貸借がひっくり返っただけです。

例えば、会計期間が1月1日から12月31日の1年間で、地代1年分1,200円を7月1日に現金もらったとします。これも、現金を受け取った時は、下記の仕訳で問題ありません。

ただ、このままではいけません。なぜかというともらった地代は来年度の1月から6月までの6カ月分の地代を含んでいるからです。したがって、期末に決算整理として下記の仕訳を切る必要があります。

ここで、借方は大丈夫かと思います。取引発生時にもらったお金を全額収益計上してしまっていますが、翌期の6か月分もその中には入っているので、借方受取地代として、収益を取り消すわけです。貸方は大丈夫ですか?前受収益は負債です。お金をすでに受け取ってしまった以上、相手にその土地を利用させる義務があります。したがって負債です。もし、利用させられなかったりキャンセルになった場合はお金を返す必要があるわけですから、将来のお金の減少、つまり負債と考えてもよいでしょう。

これは、今期に来期分までお金をもらってしまった場合に、取引時に計上した収益の内の来期分を来期に繰り延べる処理ですから、収益の繰り延べと言われます。もちろん翌期首に再振替仕訳が必要です。

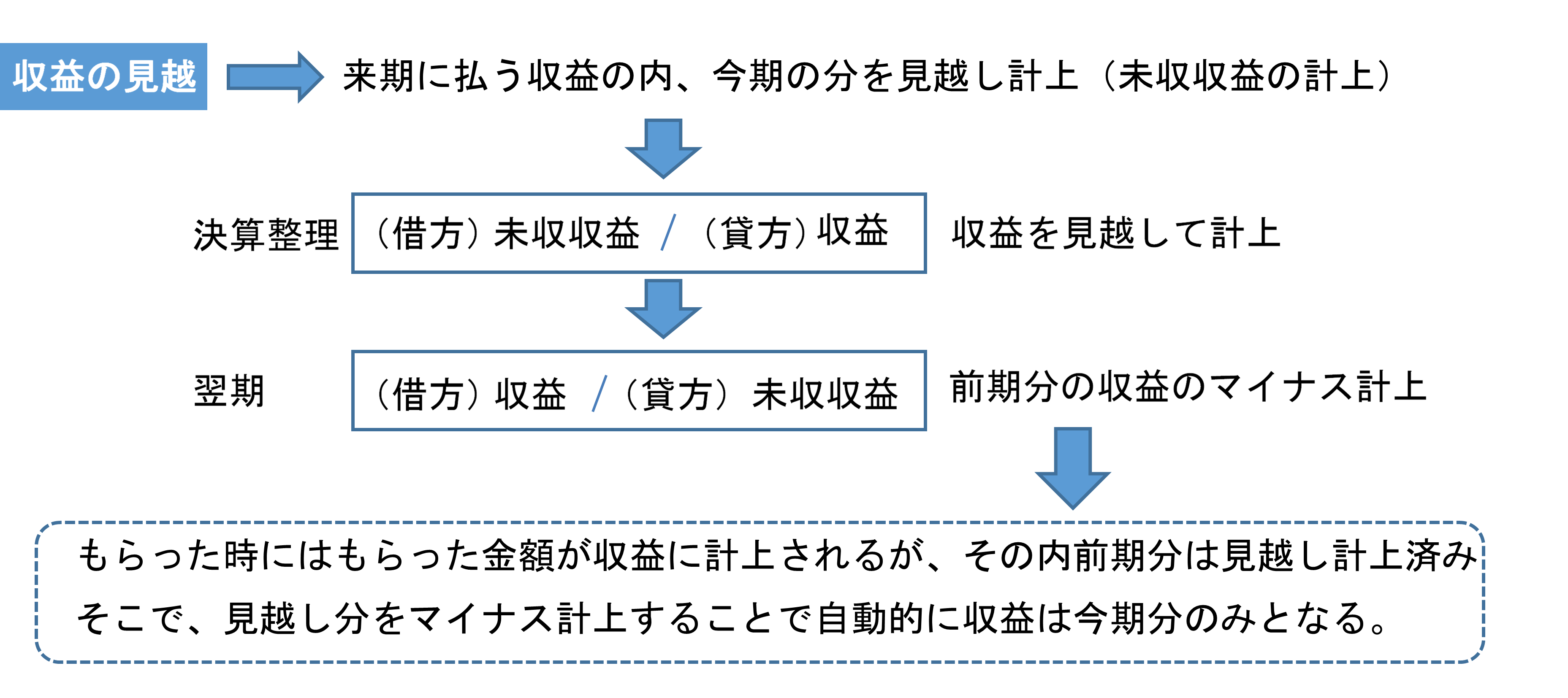

未収収益(収益の見越)

ここまで来たら、わかると思いますが、次は収益の見越です。土地を利用させているけど、お金を後で受け取る場合です。まあ、土地とか建物の貸し借りで後払いというのは実際にはほとんどないですけどね。

例えば、会計期間が1月1日から12月31日の1年間で、9月1日に1年契約で土地を貸したとします。しかし、地代は来年の8月末に現金で1年分1,200円もらう予定とします。どのような仕訳になるでしょうか。これも、費用の見越し(未払費用)と同じで、期中に取引が発生していないのがポイントです。実際の仕訳を見てみましょう。

これも、費用の見越しと考え方は同じです。お金をもらうのは後ですが、上の例で言うとすでに4か月間土地を使用させていて、その分の時代を受け取る権利自体は発生しています。ただ、支払いは後でいいよとなっているだけです。したがって、すでに発生した収益(4か月分)は貸方受取地代として収益を計上する必要があります。また、4か月分の地代を受け取る権利自体は発生しているので、相手勘定は未収収益です。未収収益は将来お金をもらえる権利ですから資産です。もちろんこれだって、翌期首に再振替仕訳が必要です。

以上で、費用の繰り延べ。見越しと収益の繰り延べ・見越しの全4パターンを説明しました。

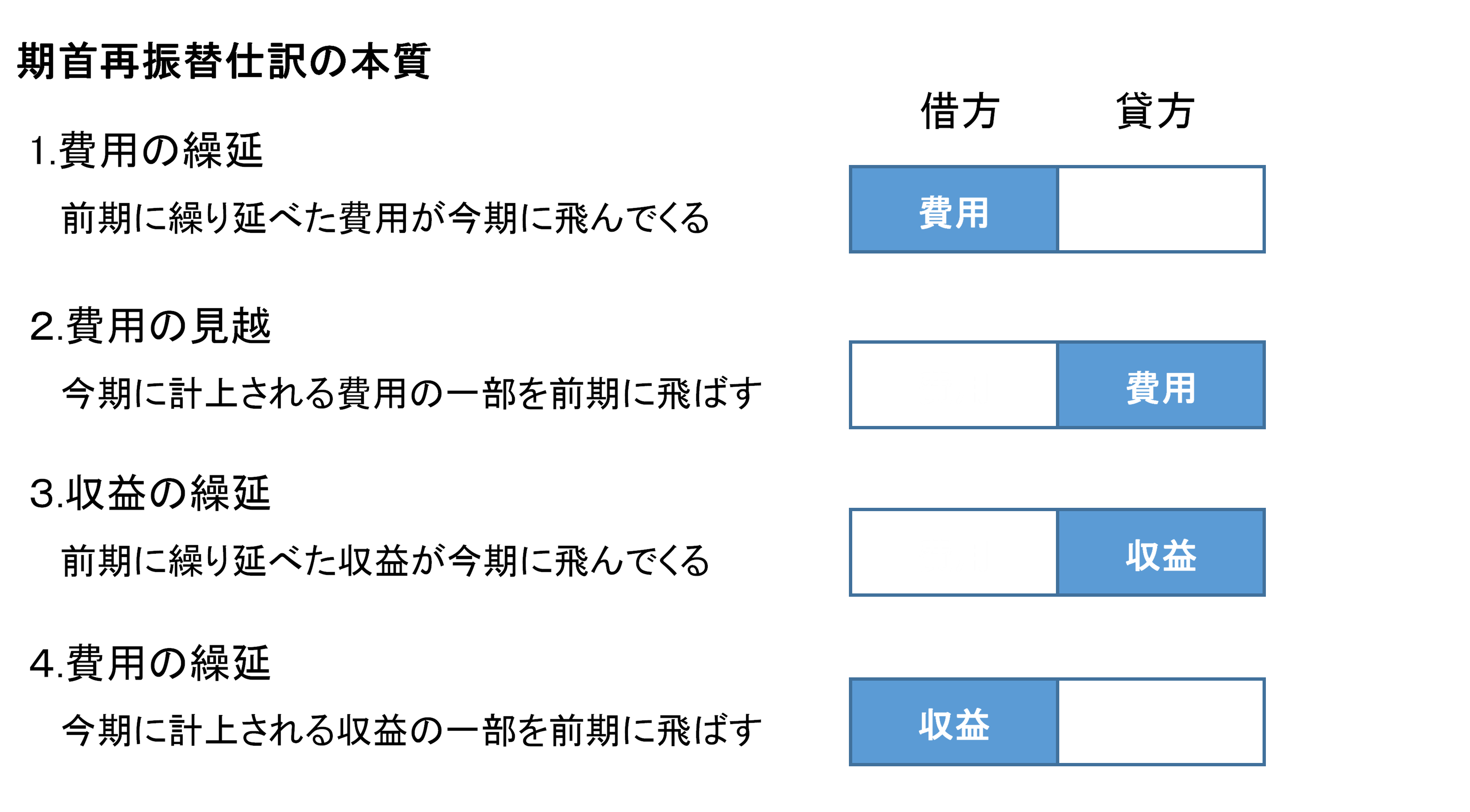

期首再振替仕訳の本質

ここでは、「翌期に資産負債は繰り越すが、収益費用は繰り越さないのに、決算整理仕訳(片方は資産負債でもう片方は費用収益)を翌期首に再振替仕訳としてひっくり返す。一体、これでなぜうまくいくのか」という素朴な疑問を考えてみたいと思います。

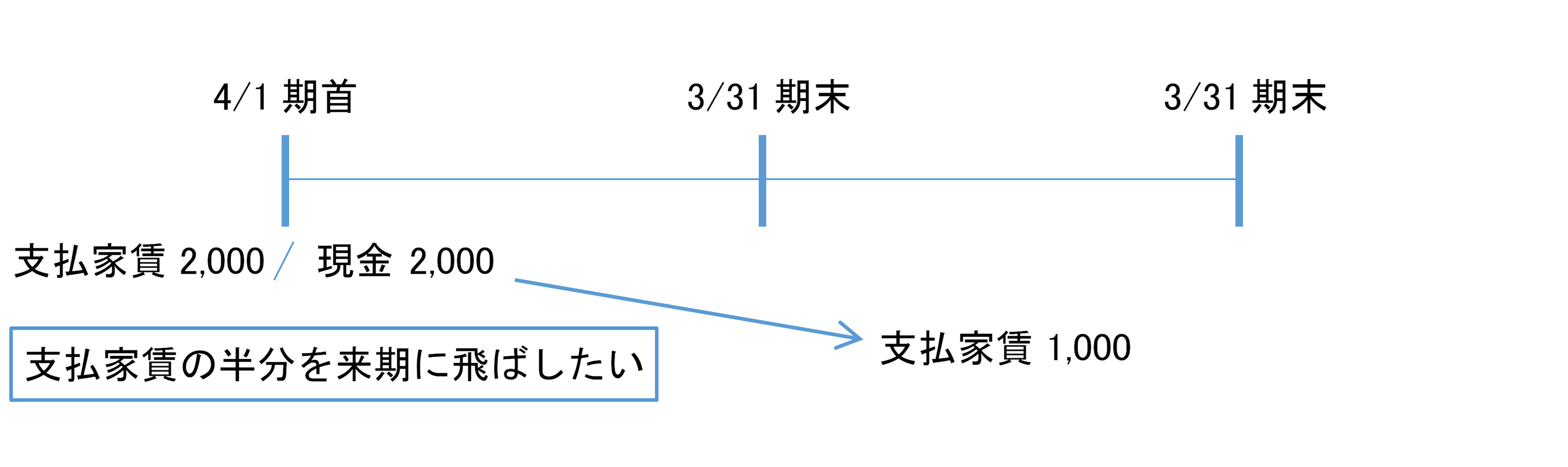

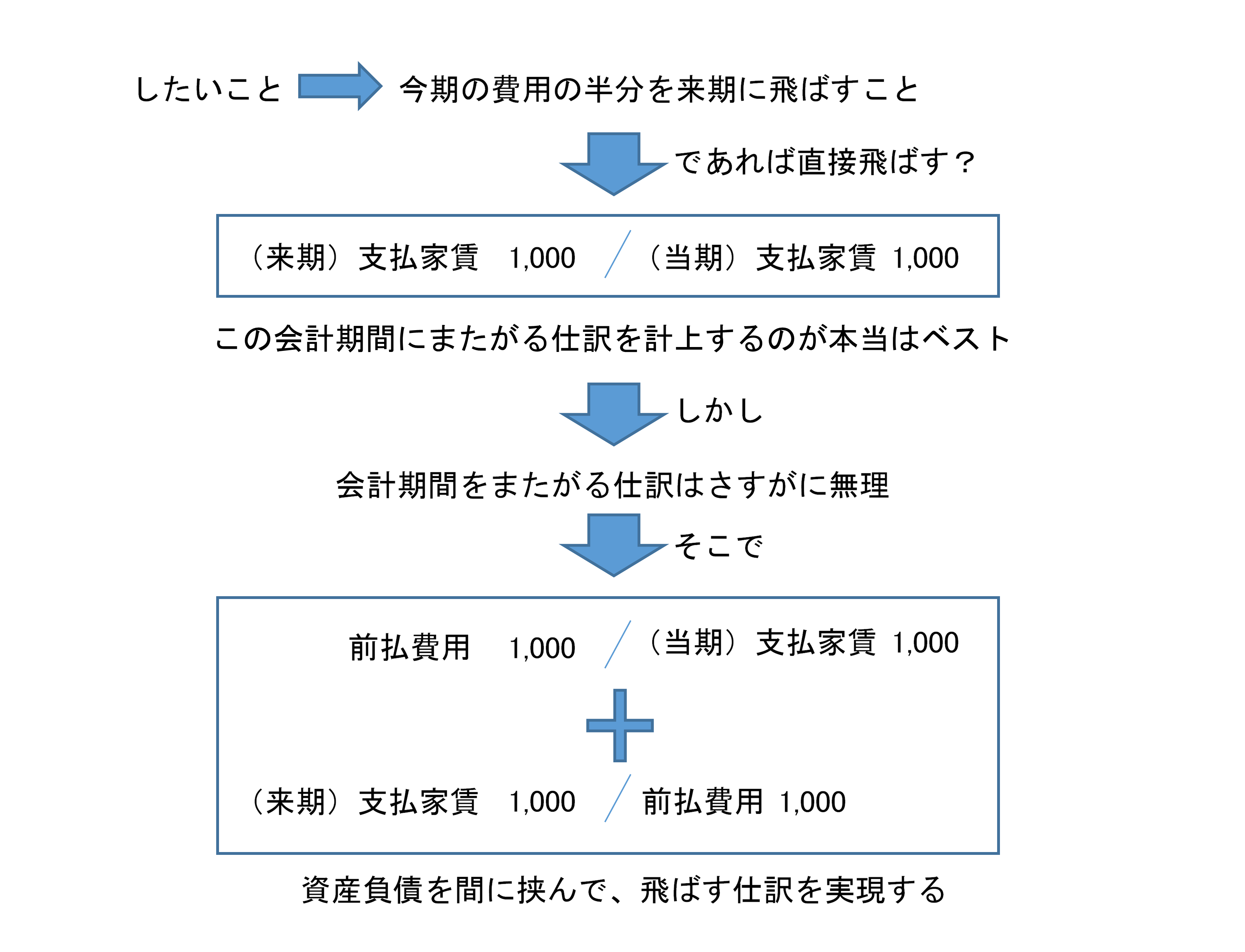

例えば前払費用で考えます。しかも、例を簡単にするために4月1日に2年分家賃2,000円を前払する例をケースを考えます。ここで一体何をしたいのか。もう大丈夫だと思いますが、4月1日に払った時に計上される支払家賃2,000には来年分の1,000円が含まれているので、それを来期の費用としたいのです。もっとわかり易く言うと、計上した2,000円の支払家賃の半分を来期に飛ばしたいのです。

ここで、今期の費用の半分をどうすれば来期に飛ばせるのか。実は一番単純に考えると以下のように直接飛ばす方法が思いつくのですがそれができないから経過勘定が登場します。

したがって、期首再振替仕訳と言うのは、決算整理仕訳と全く貸借逆の仕訳ですが、厳密に言うと決算整理仕訳をひっくり返しているわけではないことに注意してください。今期に計上される費用の一部を来期に飛ばすとか、来期に計上する収益の一部を今期に飛ばすということをしたいのですが、会計期間をまたがる仕訳をさすがに切るわけにはいかないので(会計期間で区切ってみると仕訳が貸借一致しなくなる)、間に経過勘定というものを挟んでこれを実現しているわけです。

別の言い方をすると、収益費用を来期に飛ばすために、いったん前払費用と言う箱(資産負債)に詰めます。するとその箱は資産負債ですから、来期に繰り越されます。そして、来期になったら、繰り越された箱から費用収益を出してあげるようなイメージでしょうか。

期首再振替仕訳は、決算整理仕訳をひっくり返すようなイメージを持っている人が多く、実際に仕訳だけ見るとその通りなのですが、やっていることは全然違います。資産負債と言う箱に、収益費用の一部を無理矢理詰めて翌期に繰り越し、そしてそれを翌期になって引き出してあげる作業が期首再振替仕訳です。つまり、前期の仕訳を今期になって取り消しているわけではありません。

これは費用収益の見越しでも同じです。説明は苦しいですが、無理矢理説明してみます。来期の費用の一部を今期に計上したいわけですが、(借方)今期費用/(貸方)来期費用という仕訳は切れないですから、未来から送られてきた箱から費用を出してあげるわけです。そして、時系列は逆ですが、つじつまを合わせるために来期になってから、前期から引き継いだ箱に費用を詰めてあげるわけです。無理矢理費用と収益を前借りしたので、借用証書(未払費用や未収収益:経過勘定)を来期に引き継ぐでもよいかもしれません。

これが、期首再振替仕訳の意味です。したがって、最初の質問は、質問が間違っているというのが正解です。期首再振替仕訳は、決算整理仕訳をひっくり返しているわけではありません。費用を異なる会計期間に飛ばすために、繰越のある資産負債勘定を利用しているのです。

したがって、経過勘定と言うのは、費用収益を適切な会計期間に配分するために発明された資産負債であって、本当にこれが資産なのか負債なのかという点はあまり気にしないでください。費用と収益の期間的な対応が実現できれば、それでいいのです。

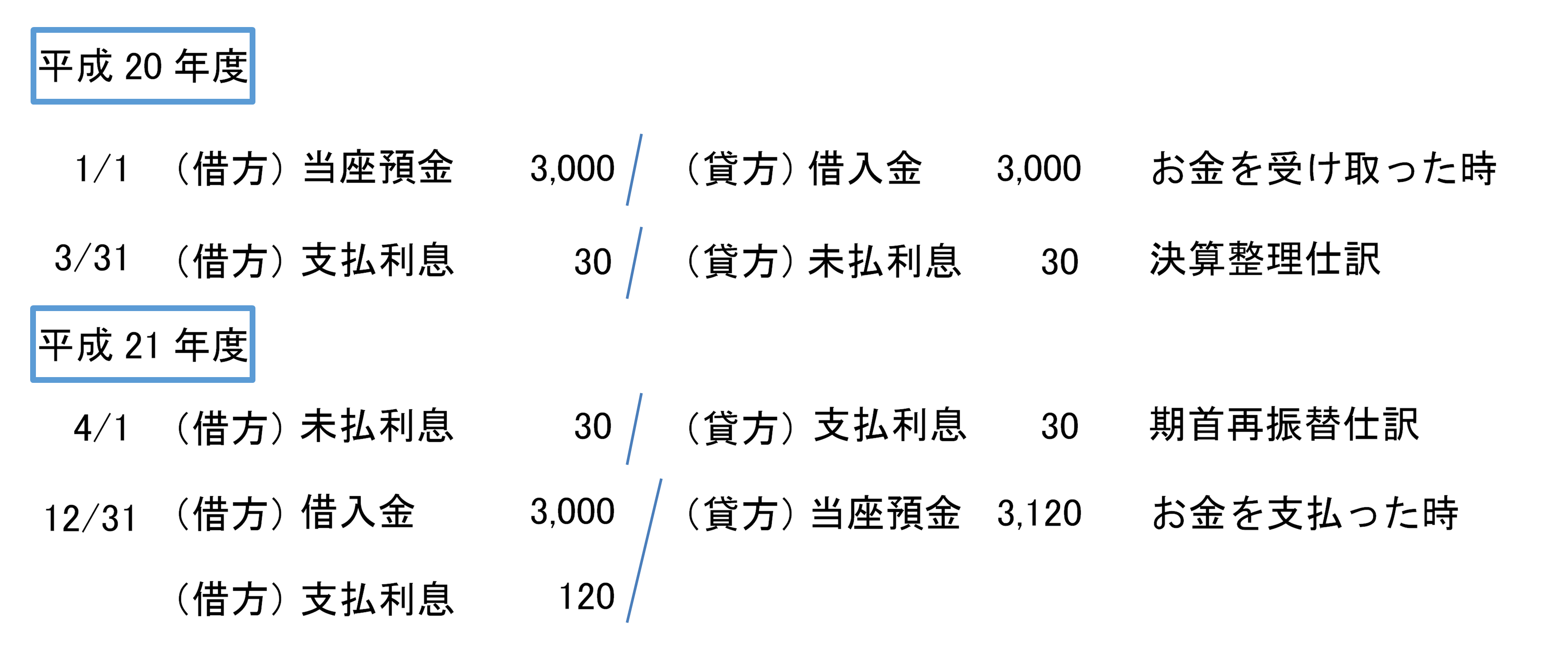

利息の取り扱い

今まで例で使わなかったですが、繰延・見越が必要なものとして大事なものに利息があります。利息というのは本来的にはお金の貸し借りの対価ですが、皆さんもご存じのように年利何%なんて言って貸し借りの期間に比例して計算されます。つまり毎日発生しているわけです。お金の貸し借りが、売買契約ですかサービス提供契約ですかというと、どちらでもないというのが通常の感覚ですが、貸しているのがお金というだけであり、本質的に家や土地を貸しているのとそう変わりません。そこで、簿記上はお金の貸し借りはサービス契約です。

つまり1,000円借りて年利3%(返済時後払)でした。3年後に返す金額はいくらですかというと当然1,000円+1,000円×3%×3年で1,090円です。ただ、利息は毎日発生しており、このケースでは利息(費用)の後払いですから費用の見越が必要です。例を見てみましょう。

例

会計期間は4月1日から3月31日までの1年間。

平成20年1月1日に銀行から3,000円を借りた。返済期限は1年後で、利息は年利4%で返済日に払うとする。

この例の平成20年年度と平成21年度の仕訳を考えてみましょう。

なお、利息の時は未払費用ではなくて未払利息を使うことが多いです(前払利息、前受利息、未収利息も同じ)。もちろんどちらでも間違いではありません。仕訳の詳細は説明しません。費用の見越と同じです、もう大丈夫ですよね。

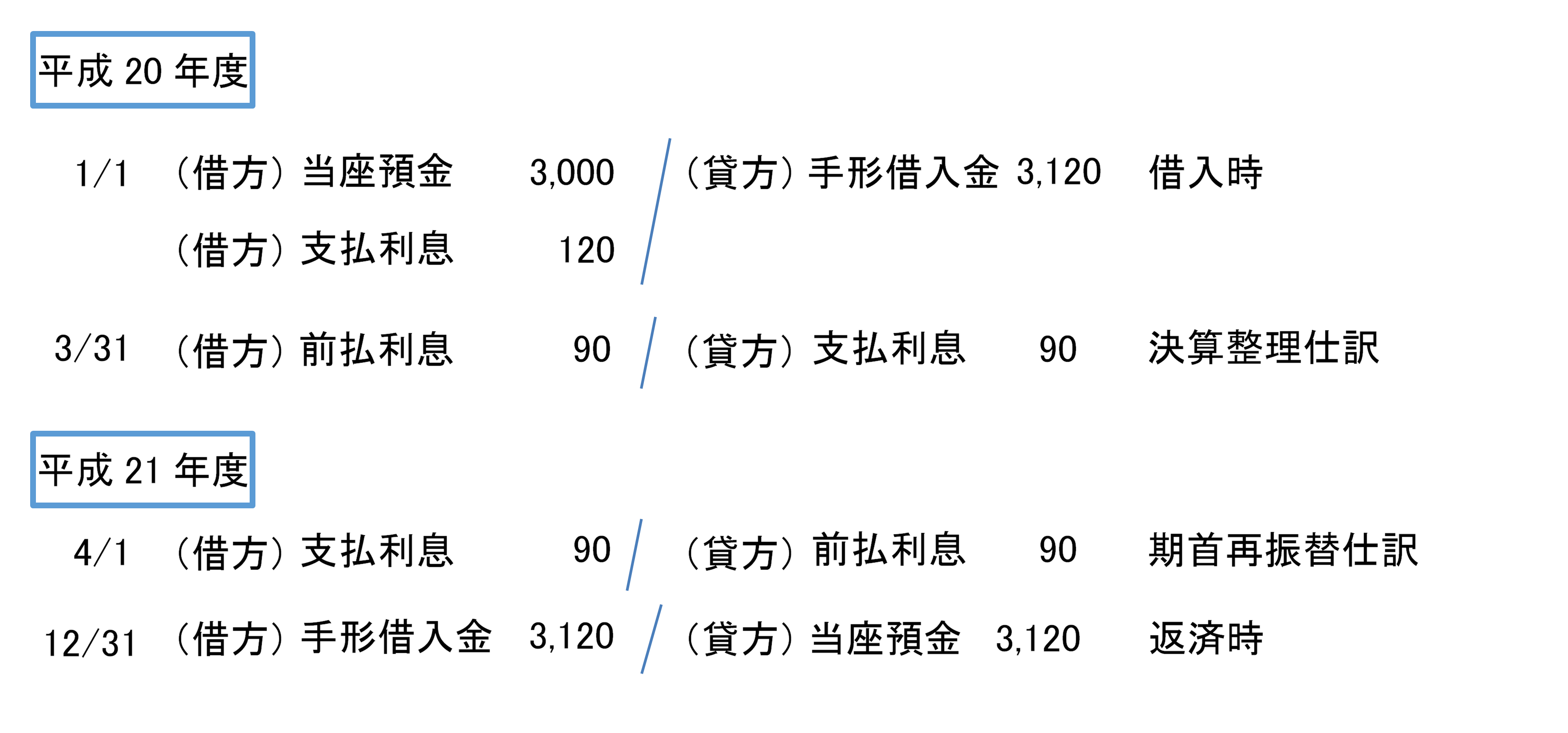

続いて応用問題です。今の例を少しだけひねっています。

会計期間は4月1日から3月31日までの1年間。

平成20年1月1日に銀行から3,000円を借りた。返済期限は1年後で、利息は年利4%。なお、借入時に、返済日を期限とする利息込みの約束手形を振り出した。

この例の平成20年年度と平成21年度の仕訳を考えてみましょう。

これはかなり応用ですが、自分で考えてみてください。2点だけ補足します。借入時の仕訳の貸方の手形借入金の金額は額面です。これは絶対です。また、手形の受け取りや振り出しは、事実上お金の受け払いに近いというのが実務感覚という話をさんざん手形のところでしました。そうすると、お金を借りると同時に返したみたいで確かに仕訳の解釈としては奇妙ですが、利息は前払したという理解で問題ないです。現金の支払という意味では後払いですが、手形を渡している以上、簿記上は前払していると考えるので、費用の繰延が必要になります。

まとめ

今まで、繰り延べ・見越しの例として、家賃、保険料、利息というようなものを例にして説明してきました。なんとなくお分かりかと思いますが、全て契約に際して期間があるものです。つまり、契約とは何かというと難しい話になりますが、売買契約とサービス契約に分けるのがわかり易いです。

商品売買をはじめとする、売買契約では、お金を払う人と物を渡す人が登場しますが、いずれもお金や商品を渡して終わりです。つまり、契約という約束をしたのですが、その約束の実行は一瞬で終わります。ある期日もしくはその場で、商品やお金を渡したらそれで契約終了です(渡したものが不良品だったとか特殊な場合をのぞいて)。つまり取引は点です。

それに対して、サービス契約は通常期間があります。一年間保険で損害を補償しますとか、3か月間家や事務所を貸しますとかです。この場合には、お金を払う人は、決められた日にお金を払いますが、もう一方の人は契約期間中継続してサービスを提供する必要があります。保険であれば、契約期間中の事故は保証しなければなりませんし、土地を貸している人は土地を利用させなくてはいけません。もっと突っ込むと、土地を貸しているときに、知らない人が勝手にごみを捨てた場合は、ごみをどかす等は貸している人の義務です。つまり、貸している人は、借りている人が契約期間中に利用できるようにする義務があるわけです。

このようなサービス契約の場合、代金は期間に応じて計算し、1年分や半年分を、前払い若しくは後払いするのが通常です。そして、途中で解約してもそれまでの代金を支払うのは当たり前です(もちろん契約次第ですが)。したがって、このようなサービス契約において、簿記上は、費用・収益の繰り延べ・見越しが必要になるわけです。もちろん、理論的に代金は利用に応じて発生しており、毎日どころが、厳密に考えると、毎分毎秒発生しているわけです。しかし、毎日仕訳するのも面倒なので、決算整理で期末にすでに発生した分を見越したり、まだ発生していない分を繰り延べたりするのです。

ポイントは損益計算書に、費用であれば利用した分だけ、収益であれば客に利用させた分だけ計上することです。今期の売上(C’)に対応する費用(C)は何かと、費用収益対応の原則に従って考えれば決して難しいものではありません。

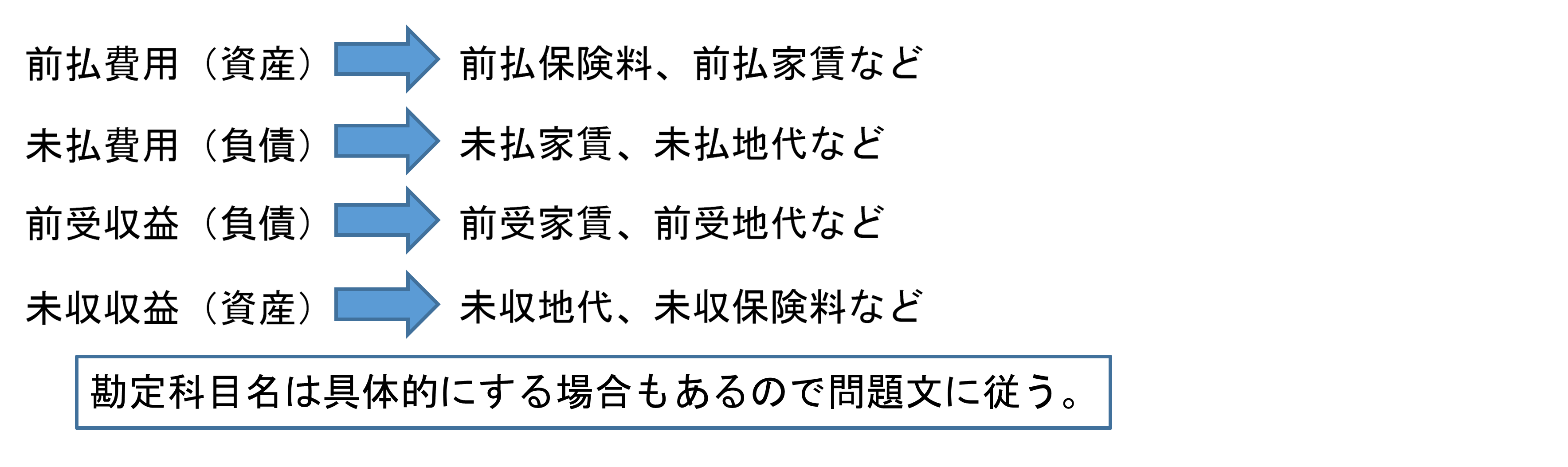

あと、最後に注意事項があります。それは、経過勘定の勘定科目です。前払費用という勘定が一般的ですが、試験では前払家賃とか前払地代など、具体的に項目ごとに勘定を分ける場合もあるのでそれは問題文にしたがって下さい。

前受収益(収益の繰延)

「ただ、このままではいけません。…」の段落中、

6カ月分の【手数料】→「地代」ではございませんでしょうか…?

ご指摘ありがとうございます。仰る通りです。修正しておきました。