簿記3級の学習者がつまずく論点は決まっています。それは、結論から言うと、理論を後まわしにして仕訳だけ説明している論点です。

簿記には長い歴史があります。そして、それは実務の中で、実務担当者によって取捨選択されてきた歴史です。難しい学者の理屈なんて常に後回しにしてきたのが簿記です。理解できない論点なんてあるはずはありません。では、多くの学習者が特定の論点でつまずくのはなぜか。それは、理論は難しいという常識にとらわれ、わかりやすい説明を装って、理屈を後回しにしているからです。理屈や背景を説明しないで“理解”なんて出来るはずがありません。

費用収益対応の原則なんて言うと、簿記3級の範囲外という意見が聞こえてきそうですが、大学等で会計学の授業を取ると真っ先に習うものです。講義で教授が、これだけは覚えてほしいなんていうものです。しかし、簿記は数学ではありません。費用収益対応の原則は、数学のピタゴラスの定理のように天才学者が証明したものではありません。実務者が、実務をこなしているうちに自然にたどり着いた原則です。決して難しいものではありません。

これを読んでいる人には、簿記の基本をしっかり理解してほしいのです。どんな仕訳を理解するにもこの費用収益対応の原則は避けて通れません。しっかり理解して下さい。

費用集計対応の原則とは

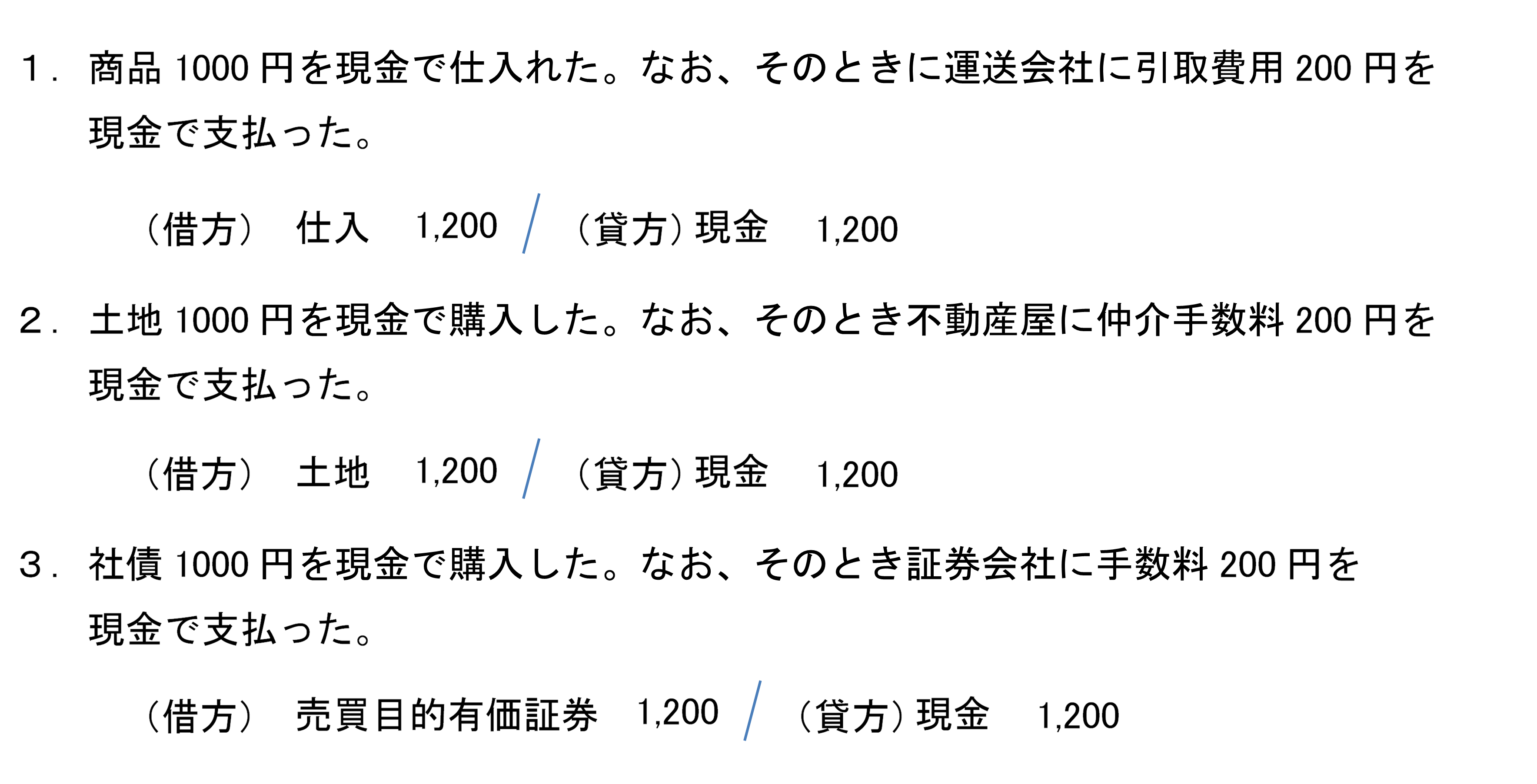

さて、突然ですが、仕入と固定資産と有価証券にはある共通点があります。それは何でしょうか?いきなりこの質問に答えられたらたいしたもんです。わからない人は下記の仕訳を見てください。

気づきましたか?正解は付随費用に関する取り扱いです。取引に関する付随費用を費用として処理せずに、資産勘定に含めて仕訳するのです。

商品売買、固定資産、有価証券の各箇所ではとりあえず覚えて欲しいといいました。しかし、なぜかと聞かれれば、費用収益対応の原則という会計上の大原則があるからと答えるのが正解です。費用収益の対応の原則を理解して、上の付随費用の処理が当然と思えるようになって下さい。

費用収益対応の原則の歴史

費用収益対応の原則にも歴史があります。簿記というものができたと同時にあったわけではなく、時間とともに発展していく中で生み出されたものです。ですから、まずその歴史を学びましょう。

第3章で株式会社について詳しく解説しましたが、簿記が発展したのは株式会社というものが登場してからです。そして、今の簿記ルールは株式会社のためのルールと言っても過言ではありません。費用収益対応の原則だって、株式会社の歴史抜きに説明することは不可能です。

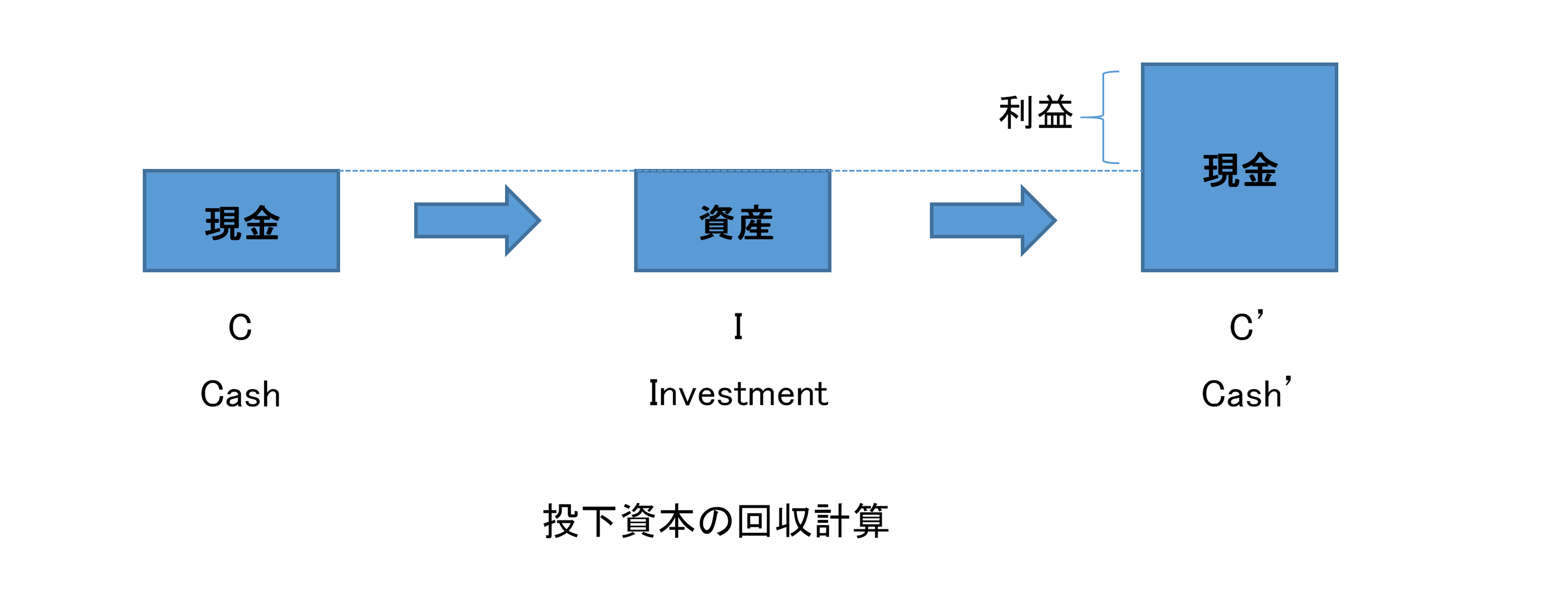

費用収益対応の原則とは、費用と収益に関する原則ですから、もちろんそれは損益計算書に関するルールです。では、損益計算書とはいったい何なのか、損益計算書はいったい何を示しているのかというと、それは「投下資本の回収計算」であるといわれることがあります。下記の絵を見てください。

会社は、会社の財布に現金を入れるところから始まります。そして、その現金を使うところから始まると言っても過言ではないでしょう。せっかく会社を作ったのに資本金を現金のまま保管しておいても何も起きません。社会に貢献、社会を変えるといった野望はあるにせよ、NPO法人ではなくて会社を作った以上、儲けることができると思ったから始めたわけです。つまり資本金を元手として、資本金以上のお金を得ることができると思ったから会社を始めたわけです。

上の絵はかなりシンプルですが会社というものの本質を正確に説明してます。会社のスタートは現金です。まず、現金を使って資産を買います。資産とは商品であったり、固定資産です。ゴールドマンサックスのような投資銀行であれば有価証券であったりします。そしてその資産を売却したり、利用したりして、元手以上の現金にするわけです。それが会社の本質です。C(Cash)から始まって、CをI (Investment:投資)に変えます、そしてそのIをC’(新たなCash:シーダッシュ)に変えるわけです。そして、CとC’の差こそが会社の利益です。

会社が商品を仕入れるのは自分の仕入値より高く売れると思うからです。会社がビルを買ったり、ビルを借りるのは、そのビルを利用して、その購入代金や家賃以上の収益を獲得できると思っているからです。ゴールドマンサックスが株を買うのは、購入価格よりも高い値段で売れると信じているからです。

つまり、会社がお金を使うのは、使った金額以上の収益を上げると信じているからです。したがって、損益計算書の本質は、いくら使っていくら儲けたのかを示すことです。

しかしこれは、株式会社が登場した時はあまり重視されませんでした。まだ、社会が不安定な時代で、会社ができたと思ったら倒産するというのを繰り返していた時代です。見返りを期待して、株式を購入してリスクマネーを投資するわけです、会社がいつ倒産するかわからず投資家は不安でしょうがないわけです。

その頃の株主の興味は会社にいくらお金が残っているかだけでした。余っている金があるなら株主に配当しろというのが基本スタンスです。会社にはいくら金があるんだ、余ってるなら配当しろ、そして、いくら使っていくら手に入れたのかを損益計算書で見せろと言うわけです。

この当時の簿記では、商品を仕入れても費用ですし、固定資産を購入しても有価証券を購入しても全て費用でした。お金がなくなっているからです。株主は配当にしか関心が無く、いったい一年でいくら現金が増えたのか、それだけが関心でした。

しかし、だんだん時代が変わってきます。資本主義経済が発展して、大企業が出てきたり、会社は安定して成長する存在になっていきます。倒産が不安で不安で気になるという時代が終わり、会社というものが怪しいものから、社会にとって不可欠な存在となっていきます。

そうすると、投資家の興味は投資先が倒産するのかどうかというよりも、そもそもどこに投資したら良いのかという疑問に移ってきます。倒産が不安だから、とりあえず現金をいっぱい持っているところに投資しようなんて考えは陰をひそめ、どの会社に投資するのが良いのか、どの会社が今後成長して最終的に得するのかに投資家の関心が移ってくるわけです。

こういった歴史的変化を受けて損益計算書は劇的に変化します。それまではいくら使っていくら儲けたのかという現金計算をするのが目的だったのですが、投資家が会社のを予測するための資料として損益計算書が重視されるようになります。その事業年度にいくら現金が増えたかではなく、この会社がいったいいくらのCを使ってC‘にしたのか重要になるわけです。

どんな会社であれ、初期投資は必要です。立ち上げ当時にお金をたくさん使うのは当たり前です。大事なのはまいた種がどれだけ大きな花を咲かせるかです。投資したときに、「金を使ってしまった。いったいいくら残ってるんだろう?」ではなくて、初期投資は仕方がないにしても、「この会社は、投下したお金からいったいいくら儲けてるのだろうか?」というのが重要視されてきます。

つまり、CとC‘の関係を示すのが、損益計算書の目的となるわけです。CとC’を対応させて初めて損益計算書の目的が達成できるわけです。このCとC’の関係を示す、それが費用収益対応の原則です。

したがって、損益計算書にはC’があるまでCを載せません。CとC’の関係を示すのが目的ですから、お金をつかったからといってCだけ損益計算書に載せてもしょうがないわけです。C‘があったときに対応するCを載せて初めて、いくら使っていくら儲けたのか、つまりCとC’の関係、それこそまさに会社の実力、を明らかにすることができるわけです。

商品売買

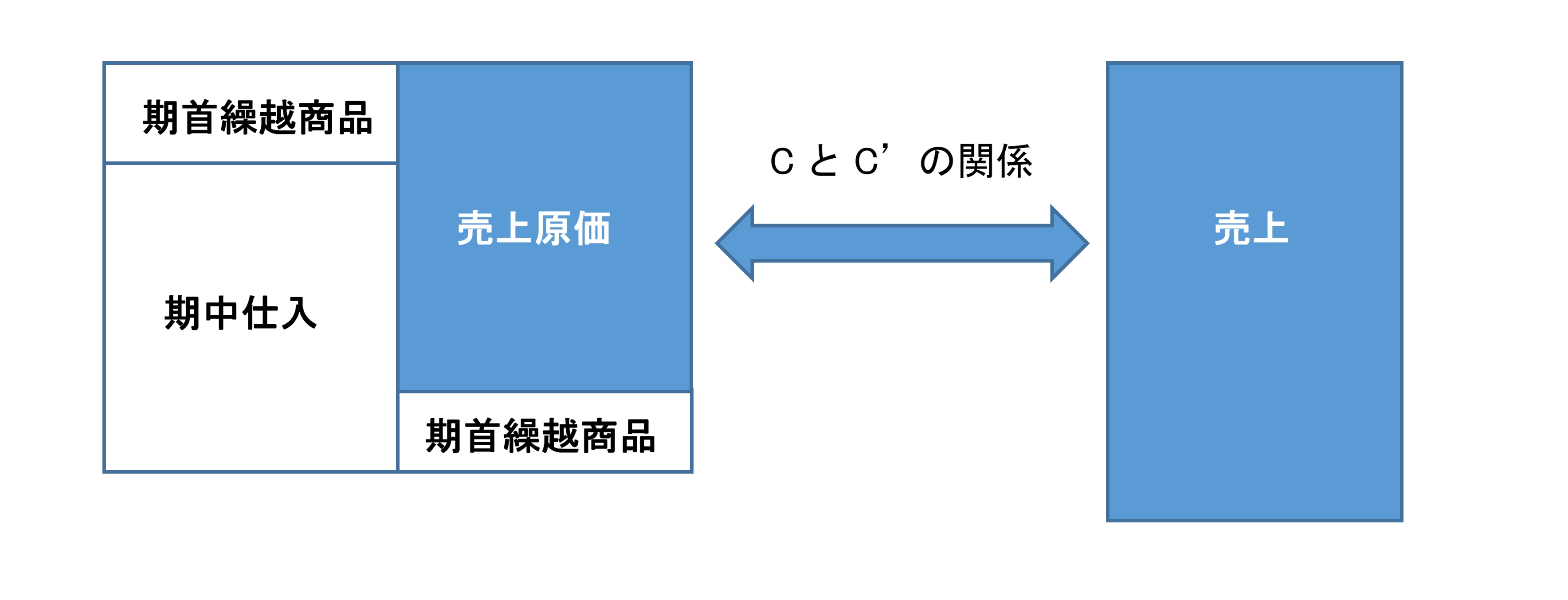

そこでまず、仕入に関する「しーくり、くりしー」が生まれます。下の絵を見てください。

損益計算書でCとC’の関係を示すために、「しーくり、くりしー」をして、いったい売上のためにいくら使ったのか(売上原価)を示す訳です。売上のためにいくら使ったのか、それこそが会社の力です。ヤマダ電機とビックカメラの利益を比べたって、意味のないことです。会社の規模が違うからです。問題はどちらが投資した方が儲かるか、どちらが今から成長するかなのです。つまり、どちらの会社がより効率的に利益を上げているか、いくらの投下資本(C)でいくらの売り上げ(C’)を獲得しているかです。

そうすると、仕入にかかった付随費用、仕入諸掛はどうすべきでしょうか?1,000円で仕入れて、引取費用が200円かかった場合、その商品を1,100円で売る人はいないでしょう。その商品をトータルコストの1,200円以上で売って利益を出せると判断したから仕入諸掛200円を払ったのです。

つまり、もしその商品を1,500円で売ったとしたら、1,500円というC’に対応するCは1,200円なわけです。もし、引取費用を仕入に含めずに引取費用として計上してしまったら、その商品をその期に売り上げていない場合、「しーくり、くりしー」の対象外ですから、そのまま費用として損益計算書に計上されてしまい、C’がないのにCだけ計上されることになってしまうわけです。だから、仕入諸掛は仕入に含めるのです。他方で、売上にかかった発送費はそのまま、費用にします。売り上げた時点でC’が計上されるから、その売上に対応するCとして費用にして問題ないわけです。

これが仕入諸掛を仕入に入れて、売上諸掛を売上から引かない理由です。

固定資産

続いて固定資産を考えてみましょう。以下の絵を見てください。

固定資産だって、当然それを利用して、使った金額以上の収益が獲得できると思うからそもそも購入するわけです。そして、上記のように5年間利用する予定の固定資産であれば、5年間に渡ってC’が計上されます。したがって、固定資産に投下した現金だった5年間にわたってCにする必要があるわけです。だから減価償却というルールがあって、固定資産購入にかかった金額を利用期間に渡って費用(C)にしていくわけです。もちろん、売上と売上原価のような1対1の対応はありませが、5年間使用する以上、5年分の売上との対応はあります。そして、1年あたりのCなんて分かるはずもありません。分かるのは5年間利用した、より厳密には5年間利用する予定と言うことです。実務上、出来ないことを追求してもしょうがないから、5年という予定に基づいて、規則的に費用にしていくわけです。

ここで、固定資産を購入するといろいろと付随費用がかかります。不動産の場合、不動産会社に仲介手数料を払いますし、自動車を買えば登録料が必要であり、備品を買えば送料を払うのが通常であり、工場に機械を買えば機械の代金だけでなく据え付け費(設置するための費用)を払うのが通常です。そして、それははいずれもCですが、1年目のC’だけに対応するCではありません。その固定資産を利用して獲得する全てのC’に対応するCなのです。つまり、固定資産を購入するために払った付随費用だって、払った年に回収出来ると思ったから払ったのではなく、利用期間に利用して獲得できる売上で回収出来ると思ったから払ったわけです。つまり、CとC’の関係を重視するのであれば、減価償却プロセスに乗せて、利用期間にわたって費用化する必要があるのです。それをして初めて、利用期間にわたるCとC’の関係が明らかにできます。だから、固定資産の付随費用は取得原価に含めるのです。減価償却費に含めたいのです。そのためであり、それだけが理由です。

有価証券

この話は有価証券だって同じです。株を購入する場合、当然証券会社に手数料を払う必要があります。証券取引所のメンバーで無い限り、直接売買はできません。数年前に東京証券取引所は全て電子取引になりましたが、それまでは証券会社の社員が、取引所で身振り手振りで取引してました。その光景をニュースなどで見たことある人は多いと思います。取引所の中にわらわら人がいて、手を降ったり、様々な手信号を駆使して取引していました。あれは、だれでもできたわけではなく、証券会社の社員だけができるわけです。手信号が難しいという話ではなくて、証券会社の社員だけが取引所に入ることが許されます。

そもそも、それこそが証券会社のメインの仕事でした。株を取引したい人がみんな証券取引所に入って売買するとなると、取引所は大混乱になってしまうから、株式売買の専門家である証券会社が代わりに売買をして、その代わりに手数料をもらうわけです。最も今は全て取引がシステム化して、この仕事がなくなりました。その代わりに、証券口座を持っている人にインターネット取引を提供して、そこからの注文を市場のシステムにつなぐというIT業務に変わって存在しています。

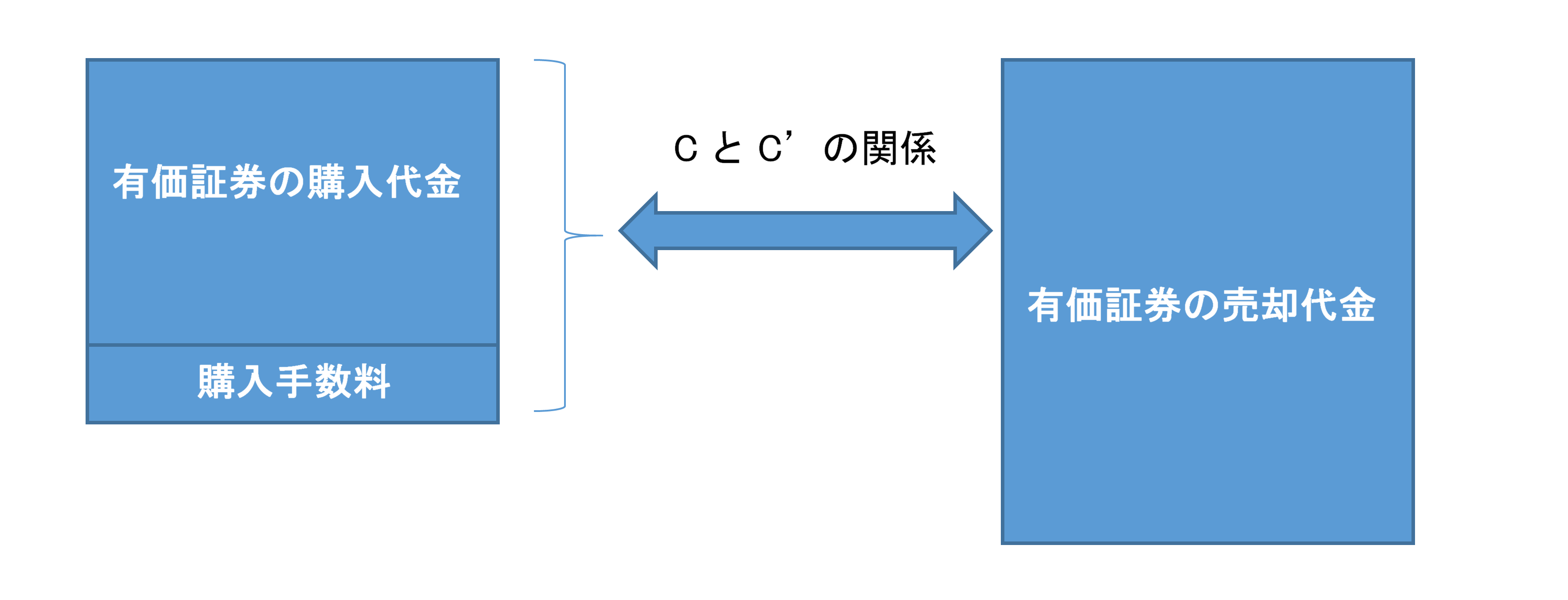

本題に戻りましょう。株を5,000円で買って、証券会社に手数料を500円払いました。この株を5,200円で売ったときに200円儲かったという人はいないでしょう。5,500円以上で売って初めて儲けたと言えるはずです。つまり、その株を6,000円で売却した場合、C’は6,000円ですが、それに対応するCは5,500円なのです。だから、手数料を払ったからと言って、払ったときの費用にしてはいけません、C’が計上されるまで費用にしてはいけないのです。払った時はいったん資産として、C’が計上された時に初めてCになるわけです。

もっとも、有価証券の場合は費用になるわけではありません。有価証券は使用するものではなく、ほぼ現金に近いものですから、減価償却のような考えはありません。買ったときは現金と有価証券という資産の交換であり、売ったときも同様に、現金と有価証券という資産の交換です。そして、失った資産の価値がCであり、もらった現金がC’です。したがって、CとC’の差額こそが損益計算書の最後に表示される利益であり、一体いくら使っていくら儲けたのかを明らかにするのが損益計算書の目的ですから、購入した時の手数料は当然Cです。C‘が計上された時に初めてCにすべきなのです。だから、購入手数料は費用にせず、有価証券勘定で売れる時まで処理します。

まとめとして、下記の絵を見て確認してください。

もちろん、株式を売却した時にも手数料はかかります。ですが、それはCとして費用にしてかまいません。なぜかという、売却した時点で、C’が計上されており、費用(C)として計上して問題ないからです。

以上が費用収益対応の原則でした。購入した時に付随費用は資産にするけど、売却した時は費用にする。その理由は理解できたでしょうか?とりあえず覚えるではなくて、しっかりと理解してください。買ったときと売ったときの処理が違うのも、ちゃんとした理由があるわけです。実務で、生き残ってきたからには、それなりの理由があるわけで、ルールだから暗記するというのではなくて、しっかりと理解してください。学者の編み出した理論ではなくて、実務担当者の知恵の結晶が簿記です、理解できないものなどありません。