今節の講義からは簿記学習のメインともいえる決算整理を学びます。

一番初めに学んだように、簿記では日々の取引を仕訳という形で帳簿に記録していきます。そして、一年の終わりになって帳簿の内容をまとめて、決算書を作成します。ただ、帳簿の内容をただ集計するだけでよいのかというとそうではありません。いろいろと一年の終わりにやらなきゃいけないことがあるんです。これは家計簿にはない概念かもしれません。

スポンサーリンク

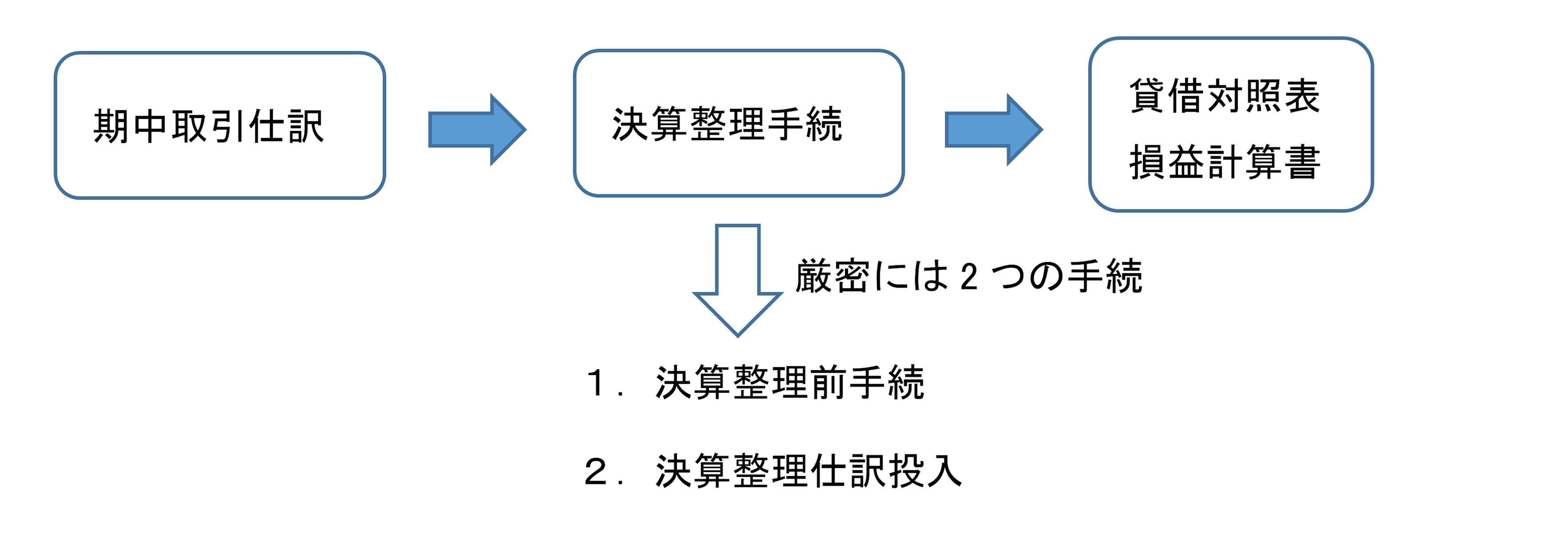

厳密には決算整理には2つの手続があります。まず、決算整理前手続です。これは、決算作業をする前に、1年間の記録が正しく行われているかどうか確認するという手続です。ここで、間違いが見つかれば、まずそれを直してから次のステップに移ります。決算整理前手続は単なる間違いを見直すプロセスなので特に論点もなく、解説することもありません。

次が決算整理仕訳の投入です。これを今から説明していきます。日々の仕訳を集計するだけでは財務諸表は出来ないのです。1年の終わりにある一連の仕訳を計上して初めて財務諸表が出来るようになります。

なぜ、日々の取引記録を集計するだけではいけないのか。この質問に答えるには会計学の世界に足を踏み入れる必要があります。今までは、日々の取引をどうやって帳簿にどう記録していくかという技術的な視点がメインでしたが、決算整理では少し理論的な理解が求められるようになります。今から、ひとつひとつ、仕訳の内容をその仕訳が必要な理由とともに見ていきます。

しっかりとついてきて下さい。

スポンサーリンク