本章では訂正仕訳と内部統制について説明します。

内部統制なんて完全に簿記3級の範囲外ですし、さらにいうと、2級や1級でもでません。まあ、簿記ではないので当然です。ただ、そうはいっても、実務では必須の知識であり、経理実務という観点からは、簿記はわかるけど、内部統制という言葉の意味がわからないでは話になりませんから、ここで、訂正仕訳とともにその基礎を解説したいと思います。

訂正仕訳

さて、訂正仕訳とは何でしょうか。文字通り訂正する仕訳です。つまり、ある取引について仕訳したのだけど、後からその仕訳が間違っていることがわかった場合に、間違った仕訳を訂正する仕訳のことです。

ちなみに、前提知識になりますが、帳簿は全てボールペンで書きます。つまり、間違ったからと言って消しゴムで消してやり直すと言うことは絶対にしません。これは経理のタブーの一つです。ままちがった仕訳をしたのであれば、その仕訳を取り消して、正しい仕訳を計上すれば良いではないかと思うかも知れませんが、そんなことはできません。市販の会計ソフトでも、いったん計上した仕訳は取り消せないのが普通です(ある程度しっかりしたものは)。一度計上したのであれば、無かったことにはできないのです。

信頼できる情報とは、全てのプロセスが記録されることから始まります。いったん記録したら、なかったことにできないというのは、改竄防止のための一番基本的な仕組みです。

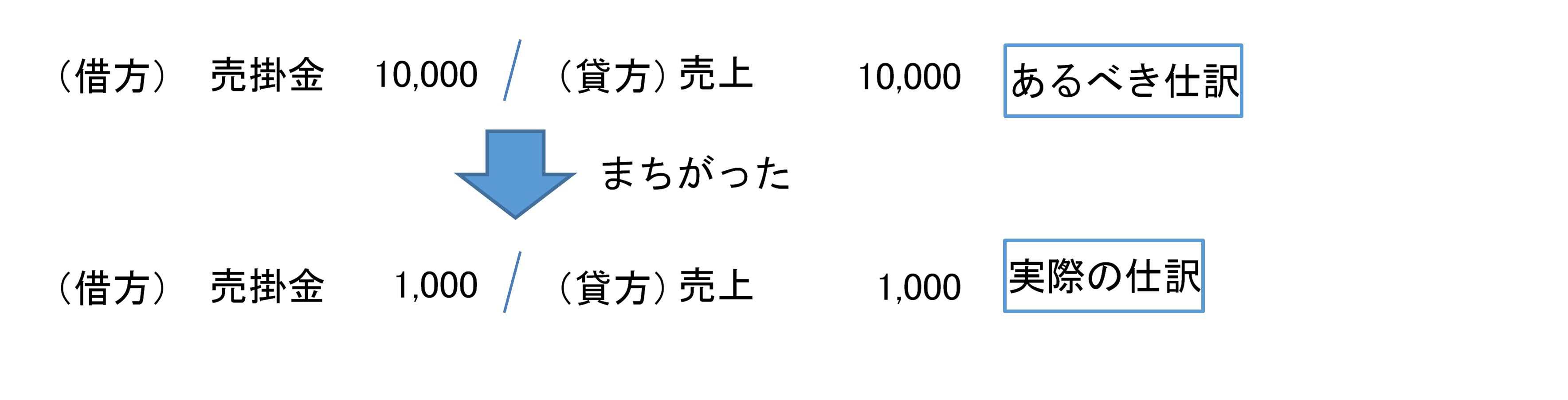

よく簿記検定では、「決算整理中に、期中の10,000円の掛売上取引に関して間違って1,000円で仕訳していたことに気づいた」なんて文章が出てきます。もちろん、こういう文が問題に出てきたら、仕訳しろという指示がなくても、試算表を直さなくてはいけません。

10,000万円の売上を1,000円と仕訳してしまったのですから、訂正仕訳を入れて間違いを直さなくてはいけません。さてそこで問題です。どういう仕訳を切る必要があるでしょうか。1,000円を10,000円に直すのだから、9,000円の仕訳を切ればいいじゃないかと思った人はいますか。それは自然な発想だと思います。しかし、それではいけないのです。面倒かも知れませんが、間違った仕訳をひっくり返して、その上で、10,000円の仕訳をする必要があります。

間違った訂正仕訳

差額を計上するのではなくて、下記の訂正仕訳を切る必要がある。

正しい訂正仕訳

つまり、間違った仕訳を取り消した上で正しい仕訳を計上する必要があります。

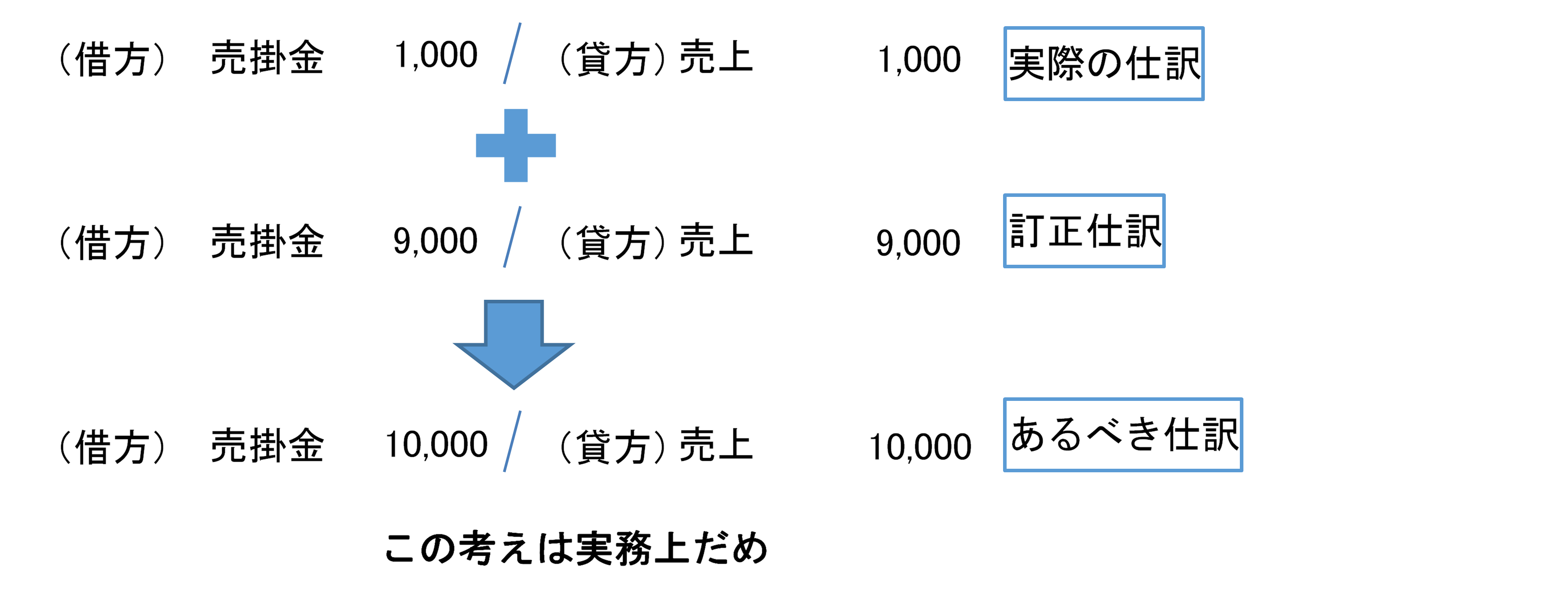

簿記理論上は差額修正がだめな理由はありません。どんな風に仕訳を計上したとしても、最終的な財務諸表さえ正しければ問題はありません。正しい財務諸表を作成するためのルールが簿記ですから、最終的に直っていれば訂正仕訳に良い方法も悪い方法もないのです。

しかし、実務では、通常差額修正はしません。では、いかなる理由で差額計上はだめなのでしょうか。そこで登場するのが内部統制です。いきなり内部統制といっても難しい言葉のような気がしてわかりづらいので、以下でまず内部統制とは何かを説明します。

内部統制

内部統制というのは、わかってしまえば簡単な話なのですが、言葉で説明しようとすると難しくなります。そこで、会社内の会話を想定した例を考えてみましょう。主人公は入社したばかりの営業Aさんです。

営業部にて

営業部長:おい、A君

営業A:はい、何ですか

営業部長:君も含めた新人が何人か入社してくるので新規購入したモバイルパソコンの請求書が届いたから、経理にまわしておいて。これがその請求書。

営業A:はいわかりました。

営業部長:よろしく。

営業A:(経理部?請求書っていったら支払いなんだから財務部だろ。部長は営業一筋だから詳しくないのかな?)

財務部にて

営業A:すいません、財務Bさん

財務B:はい、何ですか?

営業A:あの、先日営業部で購入したパソコンの請求書が届いたので、支払いお願いします。これがその請求書です。

財務B:なんで、財務に持ってきたの?財務じゃなくて経理に出さないとだめでしょ。

営業A:え、そうなんですか?てっきり支払業務は財務部がやるものだと思ってたのですが。経理って簿記をするところじゃないんですか?

財務B:確かに、支払業務は財務の仕事だけど、財務は経理が承認した支払しかしないの。

営業A:そうなんですか?

財務B:そりゃそうでしょ。

営業A:ふーん。

財務B:なんだか、納得いってないみたいね。簿記わかる?

営業A:少しは勉強しました。

財務B:じゃあ、この取引の仕訳言える。

営業A:えーと、借方が備品で貸方が当座預金ですか?

財務B:まだ払ってないでしょ。

営業A:払ってから仕訳するんじゃないんですか?

財務B:もうパソコン届いているんじゃないの?

営業A:届いてるどころか、もう使ってます。

財務B:だったら、備品を計上しないとでしょ。売掛金とか買掛金勉強したでしょ。物が届いたらお金を払って無くても計上するの。

営業A:あ、そうか、まず借方備品で貸方未払金の仕訳が必要です。

財務B:正解。で、あなた請求書いきなり財務に持ってきたわけでしょ。どうやって、経理がその仕訳を計上するのよ。

営業A:なるほど。それで最初に経理に持って行かないといけないのですね。

財務B:そう。まだ、その程度の理解で良いでしょう。

営業A:ほかにも理由があるんですか?

財務B:まあ、まだ新人には難しいでしょうけど、内部統制っていうものがあるのよ。

営業A:内部統制?

財務B:そう。要は会社の中で悪いことする人が出てこないようにする仕組みのこと。悪いことできないような仕組みと言った方が正確かな。営業は買う人、財務は払う人。つまり両方当事者なのよ。だから、間に経理という、お金とか物に直接タッチしない人が入って、色々とチェックするの。そして、その結果として財務は経理が承認したものしか払わないというルールになっているの。

営業A:へー

財務B:もちろん、経理の仕事は仕訳して、財務諸表作ることであって、経理が支払の事前チェックをしなくてはいけない理由は厳密にはないのよ。財務がしっかりチェックするでも別に問題ない。けど、会社で行った取引は全て経理を通るでしょ。だから、多くの会社で経理がいろいろとチェック機能を持っているのが普通なの。

営業A:なるほど。よくわかりました。ありがとうございます。請求書は経理に持って行きます。

財務B:よろしく。

経理部にて

営業A:経理Cさん。

経理C:なんでしょう。

営業A:営業で買ったパソコンの請求書が来たので、よろしくお願いします。これが請求書です。

経理C:おい、なんだこれは?

営業A:請求書です。

経理C:そんなことは知っている。これを何で経理に持ってくるかわかってる?

営業A:はい、まず経理で借方備品/貸方未払金の仕訳を計上して、その後財務部に回って、財務が支払います。

経理C:ほお、そこは理解しているのか。ところで、何日付でその仕訳を計上するのかは知っているか?

営業A:パソコンが来て使い始めた時じゃないですか?

経理C:そうだな。で、それはどうすればわかるの?まさか、この後、俺が営業部に聞きに行くのか?このパソコンいつ来ましたかなんて。

営業A:うーん。いつ来たかはわかりません。私が新人研修がおわって、部署に来たときにはすでにあったので。

経理C:そういうことを言ってるんじゃない。納品書も持って来いといっているのだよ。それがなくては仕訳を切る日付が分からないだろ。

営業A:あーなるほど。わかりました。

経理C:あと、もう一つ、足りない物がある。なんだかわかる?

営業A:うーん、わかりません。

経理C:支払依頼書。

営業A:そんなもの見たことないですけど。

経理C:そりゃそうだろ。君が作るの。フォーマットは会社の共有フォルダの中にあるから、それも作って持ってきて。

営業A:支払依頼書って何ですか?

経理C:文字通り、財務部に支払を依頼する紙だよ。財務だって請求書だけじゃ払って良いかどうかわからないでしょ。注文通りのパソコンは来たの?不良品とかなかった?請求書は見積もり通りだったの?金額の内訳の中に注文してない物入ってたりしない?

営業A:特段問題は起きてないと思いますが。

経理C:そうなんだろうけど、請求書と納品書見たってそんなの財務じゃわからないなんだよ。だから、各部署で支払依頼書を作って、担当者と課長もしくは部長が印鑑を押して、請求書通りに払ってくださいと財務にお願いするわけ。まあ財務にいく前に、我々が仕訳して、経理部が印鑑押すんだけどね。そして、財務では、担当部署の印鑑と経理の印鑑の両方を確認して、初めて支払うの。

営業A:へー、面倒ですね。

経理C:まあね。でも、財務から見たらそうでもしなきゃお金なんて払えないよね。請求書なんて会社全体で見たら、毎日大量に来るし、本当に払って良いものかどうかは判断できないからね。実は不良品があって、値引交渉中かも知れないし。

営業A:それも、そうですね。

経理C:ちなみに、そうやって財務が支払った後は、財務部が支払依頼書に印鑑を押して、振り込み画面のコピーを実際に支払った証拠としてつけて、また経理にもってくる。

営業A:そこで、借方未払金/貸方当座預金の仕訳を切るわけですね。

経理C:その通り。わかったかね。

営業A:よくわかりました。ありがとうございました。支払依頼書つくって持ってきます。

経理C:よろしく。

30分後

営業A:経理Cさん

経理C:おお、早かったね。

営業A:はい、支払依頼書つくって、自分のサインと部長に印鑑もらってきました。あと、納品書も持ってきました。

経理C:どれどれ。うん、これで良いよ。ありがとう。

営業A:こちらこそありがとうございました。

営業部にて

経理C:おい、営業A

営業A:はい。支払依頼書に不備でありましたか。

経理C:あったよ。おまえちゃんと新人研修受けたか?

営業A:まあ、一応。。。

経理C:備品購入のルールいってみろ。

営業A:え?えーと、すいません知りません。そんなの新人研修でやってないと思いますが。

経理C:それもそうか。説明すると、うちの会社では、部長決裁で買える備品は5万円までなの。それ以上の備品購入は稟議書で、総務と経理と財務の決済がいるの。

営業A:はあ。

経理C:稟議書はわかる?

営業A:なんか紙をまわして、順番に承認もらうやつですよね。

経理C:そう、それが稟議書。そして、5万円以上の備品を買うときは、事前に稟議書で、総務と経理と財務から承認をもらってないといけないの。高額の備品をばんばん購入されても困るからね。つまり、稟議書がないと財務は支払ができない。そして、今回の請求額が35万円です。

営業A:つまり、支払依頼書に請求書と納品書だけでなく、稟議書も添付しないといけない訳ですか。

経理C:そういうこと。

営業A:なんだか、すごく面倒ですね。

経理C:そうだね。それは同意するよ。ただ、うちの会社も去年から株式上場を目指していろいろと管理を厳しくしてるんだよね。

営業A:上場すると厳しくしないといけないんですか。

経理C:そりゃそうだよ。支払うお金は誰のお金だよ?

営業A:会社のお金です。

経理C:そう。そして、それはさらにいうと最終的には株主のお金でしょ。上場したら、顔も見たことのない他人に、うちに投資してください、株を買ってください、きっと儲けてお返ししますから、なんて言うわけだから、その前提として、きっちり支払業務を管理しなくちゃいけないんだよ。

営業A:誰かに調べられるんですか。

経理C:もちろん。上場するときには、証券取引所の審査があってかなり厳しく調べられるよ。だって、うちは請求書が来たらろくにチェックもしないで払ってますなんて会社があったら、君はその会社に投資しようと思う?思わないでしょ。

営業A:確かに。

経理C:実を言うと、うちも最近までは支払依頼書作ってなかったんだよね。請求書の余白に部長とかがサインしてたの。まあ、それでも、別に問題ないんだけど、見栄えも悪いし、支払依頼書を作るように変えた訳。ただ、ほかの部署の評判は悪くてね。すこし変えようと今議論してたりもする。

営業A:やめるんですか?

経理C:いや、やめるわけじゃないんだけど、金額の小さい物は請求書に直接サインでも良いかなと思うわけだよ。はりきって、支払依頼書制度を導入したけど、いくら何でも全部の請求書につけるのはさすがにやりすぎということがわかってきた。管理するのも良いけど、厳しくすればするほど良いわけじゃないからね。営業の人が営業に行かないで、デスクで支払依頼書を一生懸命作ってるのもどうかと思うでしょ。

営業A:確かにそうですね。

経理C:そこが内部統制の難しいところなんだよね。管理のコストとベネフィットをちゃんと考えなくてはいけないの。業務と管理のバランスが良い制度を作らないといけないんだよね。

営業A:経理も大変ですね。そんなことやってるなんて知らなかったです。てっきり仕訳してるだけかと思ってました。

経理C:まあ、新人はそんなもんだろう。古株でもそう思ってるやついっぱいいるし。ちなみに、英語で経理部のことなんて言うか知ってる?

営業A:わからないです。なんて言うんですか?

経理C:コントローラーっていうんだよ。コントロールするからコントローラー

営業A:なんかイメージ違いますね。

経理C:経理っていうのは仕訳して、財務諸表をつくって報告する人には間違いないんだけど、海外ではその報告内容に責任を持つところが強調されているんだよね。財務諸表作成するだけでなく、その中に登場する数字は私たちがしっかりと統制(コントロール)してます、というのがコントローラーの仕事なの。請求書とか売上伝票とか色々な資料が会社にあって、とりあえずそれを全部簿記のルールに従って仕訳にしました、会計基準ばっちりまもってますというだけではだめなんだよね。

営業A:へー

経理C:だから、なんかの伝票が経理に回ってきたときに、正しく仕訳切りましたっていうだけでなく、月末に売ったけどすぐ翌月初に返品されていないかとか(これは怪しい売上)?相手方にちゃんと納品したのか?こちらでちゃんと検収したのか?社内の手続きはきっちりされているのか?を調べて、場合によってはやり直しさせて、正しい手続きで仕訳が計上されることを確保するのが仕事なんだよね。それを、しっかりとコントロールして初めて、財務諸表を自信を持って報告できるわけ。会社の業績はこんなですと。

営業A:結構大変なんですね。勉強になりました。

経理C:まあ、とりあえず、稟議書印刷して持ってきて。

営業A:わかりました。いろいろとありがとうございます。

経理Cよろしく。

以上のやりとりで、内部統制のイメージはつかめたでしょうか?会社の中にある色々なルールが内部統制です。支払依頼書に稟議書添付するとか、部長の印鑑をもらうとかがまさに内部統制です。

そして、経理としては、他部署から言われた通りに仕訳すれば良いのではなく、その仕訳を集計して財務諸表にして報告する以上、その仕訳に責任を持たなくてはいけません。営業担当者からの電話で売上を計上するわけにいきません。また、請求書が来たとしても、誰もその請求書が適正かどうかをチェックしないまま未払金を計上するわけにはいきません。売上を計上するには、納品書の控えに先方のサインをもらっていることを確認しなくてはいけませんし、未払金を計上するには請求書の内容を担当部署が承認していること、稟議書で承認された範囲内の金額であることなどを確認しなくてはいけません。

つまり、内部統制とは、財務担当者にとっては、間違った支払をしないためのルールですが、経理担当者にとっては、計上した仕訳が正しいことに責任を持つためのルールと言えます。会社全体にとっては、会社の業務が正しく行われて、正しい報告ができるようにするためのルールです。

余談ですが、内部統制というものの理解が進む例を一つ紹介します。牛丼屋の吉野家は皆さんご存じだと思います。また、松屋も皆さんご存じでしょう。松屋はメニューが多くて今となっては牛丼屋と言って良いかどうかはわかりませんけどね。

この2社で非常に大きな違いがあるのを皆さんはご存じでしょうか。吉野屋は食べ終わった後に店員を呼んでお会計をします。他方で、松屋は食券を最初に券売機で買います。飲食業では、なれないアルバイトの店員も多く、おつりの渡し間違いは頻繁に起こりますから、それをいかになくすかは経営上の悩みの種です。そこで、松屋は券売機を導入しているのだと思います(もちろんそれだけが理由では無いと思いますが)。券売機は機械ですから絶対間違えません。したがって、松屋の方が現金管理の内部統制という意味では優れているかのように感じるかもしれません。ではなぜ、吉野家は券売機を導入しないのでしょうか。券売機を導入するお金がないわけではないでしょう。それはやはり、食べ終わった客におつりを店員が自ら手で渡して、ありがとうございましたと直接感謝するのが飲食業に取っては重要であるというポリシーがあり、釣り銭ミスが起きるとしても譲れないという考え方があるからなのでしょう。そう考えると、どちらが優れているという問題ではないことが分かります。内部統制とはそういうものなのです。

会話例でも出てきましたが、内部統制というのは厳しくすればするほど良いというものではありません。様々な会社の事情や価値観を考慮し、費用と効果を天秤にかけて、会社にとってちょうど良いルールを作ることが大事である点を忘れないでください。

再び訂正仕訳

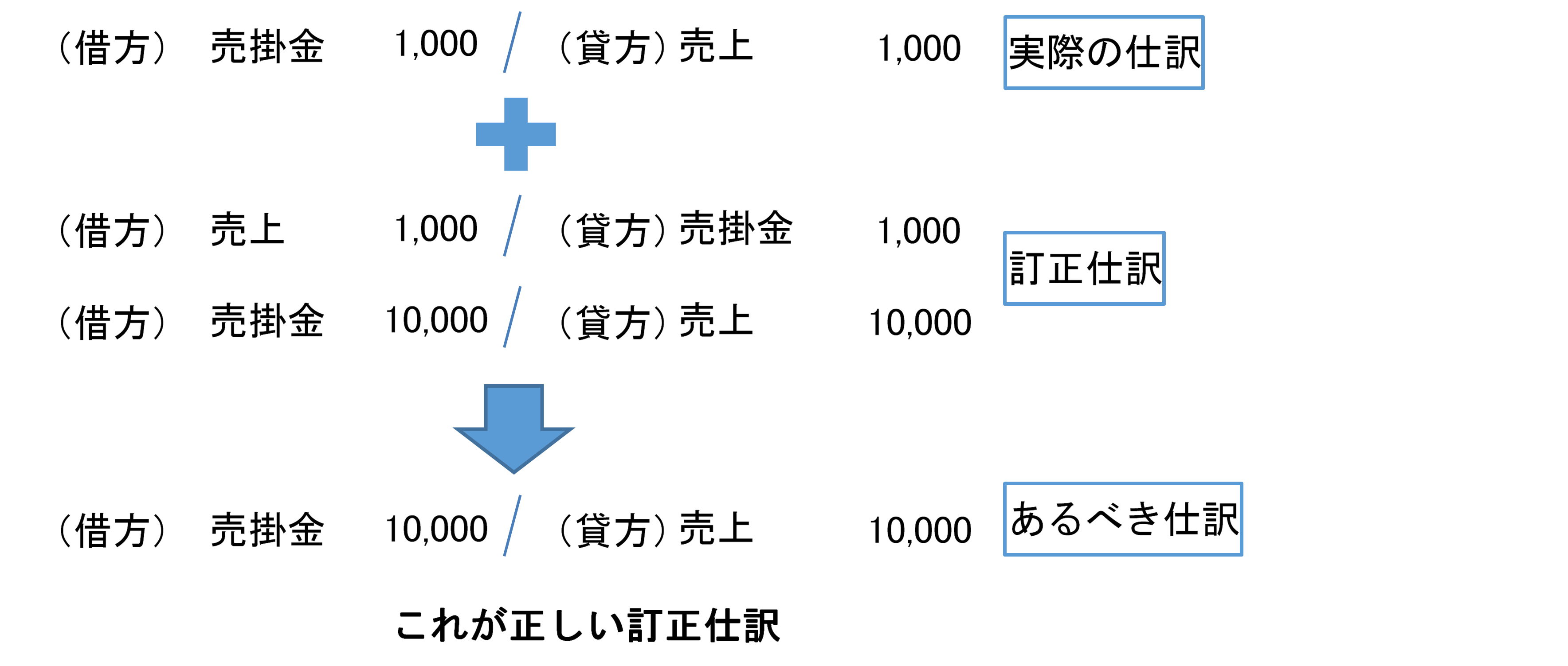

内部統制のイメージがつかめましたか?これでやっと訂正仕訳の説明ができます。10,000円の売上を間違えて1,000円で仕訳してしまった時、なぜ、9,000円の仕訳をしてはいけないのでしょうか?答えは9,000円の取引はないからです。

今はIT化が進んで、帳簿なんてほとんどの会社がパソコンを使っていると思いますが、仕訳は紙に印刷して保管している会社はまだまだ多いです。それは、仕訳は会計ソフトの中に入力すれば印刷する必要はないですが、仕訳を計上する元となった資料は紙だからです。外資系の会社で、契約書とかは別として請求書なんかはスキャナーで取り込んで電子データ化して、紙自体は捨ててしまう会社もありますが、日本の会社はまだまだ、紙を捨てることに抵抗がある会社がほとんどです。

売上の計上にしても、営業担当者から月末に電話で「今売れたから今日中に売上を計上してほしい、後で証憑(しょうひょう=証拠書類のこと)はちゃんと送るから」なんて言われても、経理としては絶対に仕訳を計上してはいけません(仕訳する=損益計算書にのる)。なぜかというと、信用できないからです。もしそれが、営業担当者が何とかノルマを達成しようとした焦った結果で、最終的に相手が返品してきた場合はどうでしょうか?確かに、いったん相手が検収してOKしたのに返品した場合は、売上を計上した後で返品処理をするのは正しい処理ですが、そもそも、相手が検収して無いのであれば、売上の計上条件を満たしません。

電話で頼まれて、いったん売上を計上したものの最終的に売上取り消しとなった場合、確かに悪いのは営業担当者かも知れませんが、損益計算書を作成して報告するのは経理の仕事であって、報告の内容に経理は責任を持たなくてはいけません。報告後に損益計算書の修正が必要になった時に、「私は営業を信頼しただけで、私の責任ではありません」などと言っても誰も聞いてくれません。

だから、内部統制があって、たとえば売上であれば、営業担当者と営業部長の両方の印鑑の押された売上伝票に基づいて計上すると言ったルールがあり、その伝票に基づいて仕訳を起こすわけです。そのときは、仕訳を印刷して、その売上伝票と一緒にファイルにしまいます。

そうすれば、経理はいつ誰に質問されても、売上計上の根拠を説明できます。営業部長の印鑑の押された伝票に基づいて仕訳を起こせば、さすがに誰も文句は言えないでしょう。

そう考えたとき、先ほどの訂正伝票のケースでは9,000円の伝票はどこにもありませんから、そんな仕訳は普通しないわけです。間違えた1,000円を取り消す逆仕訳を計上し、それを、元の間違った仕訳とトータルするとゼロになる仕訳として2つ一緒にファイリングし、新たに正しい10,000円の売上を計上して、証憑たる売上伝票と一緒にファイルに保管するのです。

ただし、これは業務上のルールであって、会社によって様々ですし、絶対に守らなければいけないルールがあるわけではありません。たとえば差額の9,000円を仕訳して、その証憑として、元の間違った1,000円の仕訳と10,000円の伝票を添付したらどうなるかと言えば、そういう方法もあるとしか言えません。その方法が間違っているわけではありません。あくまで、取り消して正しい仕訳を計上するのが一般的ですよというだけです。

簿記検定では

ちなみに、簿記検定上は差額で良いです。スピード勝負ですし、誰かに見せるわけでもないですから、試験では早いのが一番です。また、解答用紙に1行しかないのであれば、それは差額で仕訳するしかありません。試験では臨機応変に対応して下さい。上記はあくまで、実務での話です。

以上、訂正仕訳の考え方でした。