本節では給料に関する仕訳を説明します。

会社で働く人には、正社員、契約社員、パート、アルバイト等いろいろな形態があります。これは、雇用契約といった法律的には異なる点があるのかもしれませんが、簿記ではすべて給料として処理します。労働の対価として会社がお金を払うという点では、何も変わらないからです。ちなみに、簿記3級とは関係ないですが、派遣社員の人には給料は払いません。派遣社員の場合、会社としては、派遣元の派遣会社(人材サービス会社)に派遣料を払います。それは、人件費という点では変わりないのですが、実態は派遣会社へ支払うサービス料です。派遣社員の給料はその人が所属している派遣会社が払います。派遣社員はあくまで派遣会社の従業員です。

給料に関する仕訳

給料でも、給料の前貸しという簿記検定ならではの恐ろしい論点が出てきます。給料の前貸しなんて言うのは、私は漫画やドラマでしかで見たことありません。しかし、試験対策上仕方ないのでしっかり学んでください。なお、この本の趣旨に従い、実務で必須の社会保険料の仕訳について、簿記3級を少し逸脱しますが常識として説明します。

例1 従業員Aに対して、給料の前貸しとして現金5,000円を渡した。

まず、現金5,000円が金庫から出ていってますから、貸方は現金5,000円です。そして、借方は立替金5,000円とします。これは、何故だかよくわかりませんが、立替金とされています。立て替えたわけではありませんから、素直に貸付金にした方が良いのではないかと思いますが、簿記検定上は立替金ということになっていますから、そう覚えてください。当然、将来返してもらいますから資産です。実務では、おそらく見ることはないでしょうから、悩む必要はありません。

ただし、前払金ではないかと思った人は注意してください。給料の前貸しと言うと、給料を前払いしたような感じを受けますし、実際当事者はそう思っていますが、給料とはあくまで給料日に支払うものであり、給料の前払なんていう制度は存在しません。給料日の支給金額から強制的に回収する貸付金であって、本来は給料とは全く関係ありません。特別に給料を前もって払っているわけではありません。したがって、給料の前払いを前払金で処理したいという感覚は間違っています。本質はあくまで貸付金です。

例2 従業員Aに給料20,000円を支給する際に、前貸しした5,000円を差し引いて、現金15,000円を支給した。

現金が15,000円出て行っていますから、貸方の現金15,000円は絶対です。また、借方の給料(費用)は20,000円です。そして、5000円差し引いて支払った以上、会社としては前貸ししたお金を返してもらっていますから、貸方に立替金5000円(資産の減少)を計上する必要があります。

例2で借方の給料を20,000円にするか15,000円にするか迷ったという人は気を付けてください。これは絶対に20,000円です。この感覚は重要です。商品売買の場合、売掛金や買掛金といったように実際にお金をもらっていなくても、売上や仕入を計上します。そして、売上(収益)や仕入(仕入)の金額は、渡したまたは受け取った商品の金額でした。実際にその場でいくらお金をもらったか払ったかは関係ありませんでした。商品を販売した時に、その場で代金を全額現金でもらおうが、全額後払いであろうが、半額その場で現金でもらって残りは後払いとしようが、売上の金額は同じです。渡した商品は同じだからです。それと、同じで、給料は必ず額面額であって、手取り金額とは一切関係ありません。給料日が来たら必ず、借方に給料で契約金額を計上します。貸方が現金だろうが、立替金だろうが、はたまた未払金だろうが関係ありません。会社としては従業員Aさんから労働を受け取っており、それと交換で給料を払うわけですが、簿記上の給料は仕入と同じく従業員Aさんから受け取った労働の金額であり、それは雇用契約上の給料金額です。実際の支給額や支給方法とは全く関係ありません。

実際に働いているみなさんは、給料をもらう時に、税金だったり、社会保険だったりいろいろと控除されているはずです。また、それ以外にも、会社の福利厚生関連費用、従業員持ち株会、住宅ローン補助、家賃補助等々いろいろと差し引かれたり、足されたりして、給料日に実際に振り込まれる金額は雇用契約上の給料の金額と大きく異なると思います。

しかし、簿記の視点で、給料を会社の費用として考えると、給料の金額は常に契約金額です。これは絶対に忘れないでください。会社の損益計算書に計上される“給料”という費用は、従業員の労働の対価であり、契約した金額だからです。従業員が結婚して、扶養家族が増えたことにより、手取り金額に差が出たとしても、会社の損益計算書上の給料は絶対に変わりません。その人が昇給しない限り、その人の給料の金額は必ず一緒です。では、なぜ、給料の金額は一定なのに手取りは変わったりするのでしょうか。

続いて、源泉徴収の処理を見ていきます。

源泉徴収とは

おそらく、みなさんの中でも、社会人の人は雇用契約上の給料の金額と手取り金額が大きく異なることはよく知っていることでしょう。ボーナスなんでひどいもんです。社会人1年目の人は、間違いなく初ボーナスの手取り金額を見てびっくりすることでしょう。2年目からは地方税も出てきてもっとひどくなります。

さて、何故、契約金額と手取り金額に差が出るのでしょうか。ここら辺は常識として知っておいてください。それは、会社が給料を支払う時に、所得税、地方税、社会保険料を源泉徴収しなくてはいけないからです。会社だって好きでとっているわけではなくて、法律で決められている義務です。

月給が30万円として、手取りが20万とします。差額の10万円は、上記のような税金や社会保険料を会社が徴収しています。これを源泉徴収と言います。税金や社会保険料は、給料に応じてかかるものですが、給料を払った後に、使ってしまって払えないと人とか、払えるけど払わない人とかがでてきては国として困ってしまいます。そこで、税金や社会保険料支払いの源となる給料(源泉)から強制的に徴収するように国が会社に義務付けているわけです。これが源泉徴収と言う制度です。いかに主な源泉徴収されるものを示しました。常識ですから知っておいてください。

なお、所得税は給料をもらった時に払いますが、地方税は翌年に払うというのは常識です。したがって、新入社員に地方税の源泉徴収はありません。1年目の給料にかかる地方税は2年目の給料から引かれます。

プロ野球選手とかの高給取りのスポーツ選手が引退して一番最初にびっくりするのが地方税らしいです。つまり、引退してしばらくのんびり暮らそうかと思っていたら、いきなりとんでもない納税通知書が市役所とかから送られてくるわけです。収入がなくなったから、税金もなくなったかと思いきや、最終年棒にかかる地方税を引退した翌年に、収入がないにも関わらず払う必要があるわけです。1年ズレで払ってきた訳ですから当たり前なんですが、想定外の支出になる人が多いみたいですから皆さんも気をつけて下さい。1年くらい自分探しにしようかなんて退職する場合、最後の年の給料にかかる地方税は自分探しを初めてしばらくたった翌年に納付する必要があります。私の友人でも、MBA取るために退職して海外に行ったのですが、翌年に市役所から送られてきた地方税の納税通知書みて計画が狂い、海外で切り詰めた貧しい生活を強いられた人がいるので気をつけて下さい。

上記の月給30万円、手取り20万円のケースの場合、本来であれば、会社は30万円を従業員に払って、従業員がそこから10万円を税金だったり社会保険料として税務署や社会保険庁に払わなくてはいけないわけです。しかし、会社はあらかじめ10万円を抜いて、20万円だけ従業員に払いました。会社としては30万円払わなくてはいけなかったところ、20万円で済んだわけですから10万円得したのかと言うと、そんなわけではありません。その10万円は会社が従業員の代わりに税務署や社会保険庁に納めなくてはいけません。

これを簿記上どのように処理するのか実際に見てみましょう。

例3 給料20,000円の内、源泉税2,000円と社会保険料1,000円を差し引いた、1,7000円を現金で支給した。

まず、さんざん説明したように借方の給料は20,000円です。また、貸方の現金17,000円も絶対です。さて、貸方の差額の3000円ですが、これは会社が源泉徴収した金額であり、預り金として処理します。これは、あくまで会社が従業員の代わりに国に納付するべきものであり、従業員から預かっているお金なのです。したがって、この預かったお金は、翌月には国に支払わなくてはいけない債務(お金を払う義務)であり、預り金は負債です。

この預り金という勘定科目は少し注意が必要です。時々何となく、預り金は従業員から預かったお金であり、会社のお金ではないから負債であると理解している人がいます。これは、間違いとは言い切れない説明ですが、正確ではありません。別に従業員から預かったから負債なのではありません。これは、国や社会保険庁に払わなければいけないから、将来お金が出ていくことを意味する勘定科目だから負債です。つまり、正確に言うと預り金の本質は未払金です。ただし、未払金とすると従業員に給料をまだ払っていないみたいだし、従業員から預かったお金だから、実務上預り金として処理するのです。

例4 例1で預かった3,000円を、税務署や社会保険庁に現金で納付した。

現金が出ていっていますから貸方は現金です。そして、税務署等に従業員から預かったお金を納付しなければいけないという負債がなくなりましたから、借方は預り金3,000円(負債の減少)です。

さて、ここで厄介なことを説明しなくてはいけません。これは簿記3級の範囲外ですが、実務上の常識として知っておいてほしいので説明します。それは、社会保険料についてです。社会保険料については、会社は従業員の給料から源泉徴収して、国に納付しなくてはいけませんが、会社としてはそれだけではありません。社会人の人はご存知かと思いますが、社会保険料は結構バカにならない金額なので、“我々国民の生活を助けるために”その一部を会社が負担するルールになっています。いろいろあるのですが、常識として「半分会社負担」と覚えておいて問題はないでしょう。詳細は実務で出会った時に勉強してください。

つまり、従業員Aさんの社会保険料が月10,000円だとします。その時に会社が源泉徴収する金額は5,000円です。残りの5000円は会社が払わなければいけません。これは会社の費用になります。詳細を実際の仕訳で見ていきましょう。

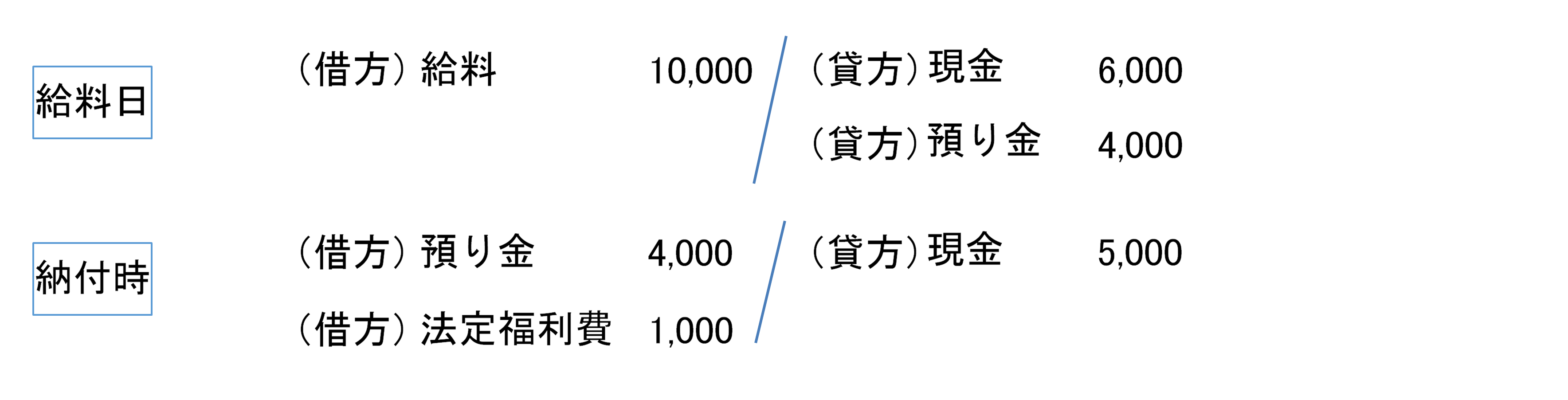

例5 従業員Aの月給は10,000円で、源泉所得税は月額2,000円、源泉住民税は月額1,000円、そして社会保険料の金額は月額2,000円でした。給料日と納付日に必要な仕訳。

給料日に従業員から源泉徴収するのは、所得税2,000円と住民税1,000円と社会保険料の半額(従業員負担分)1,000円で合わせて4,000円です。それについては預り金を実際に預かった給料日に計上する必要があります。しかし、納付時には預かった4,000円に、さらに社会保険料の会社負担分1,000円を合わせて5,000円納付しなくてはいけません。この会社負担分については、完全に会社の費用であり、法律で決められている従業員の福利厚生のための費用ですから、法定福利費と言う費用勘定が使われます。つまり、従業員が本来払うべき社会保険料は2,000円なのですが、会社が半分負担するというルールがあるため、本人は1,000円の負担で済んでいることをもう一度確認して下さい。

なお、上記例では預り金はすべて一緒に納付したようになっていますが、実際には所得税、地方税、社会保険料で納付する相手先も期日も違いますから、取引ごとに、仕訳を分ける必要がありますので注意してください。

上記の社会保険料の処理は簿記3級の範囲外なので試験では出ませんが、社会保険料の半分が会社負担であり(厳密には社会保険料の中身によって違いますが)、会社としては、正社員を雇用するとその人の給料以外の費用が発生することは実務上の常識として理解してください。

以上が給料に関する処理でした。簿記3級を目指す以上、自分の給与明細くらいは当然のように理解できて欲しいものです。