本節は当座預金です。銀行預金には普通預金、当座預金、定期預金、別段預金等いろいろありますが、簿記3級では当座預金のみが範囲であるといっても過言ではありません。

簿記上の預金

簿記3級で銀行預金と言えば当座預金です。銀行の預金にも定期預金とか普通預金とかありますが試験にはあまりでません。出るのは当座預金のみと思っていただいて問題ありません。

当座預金とは

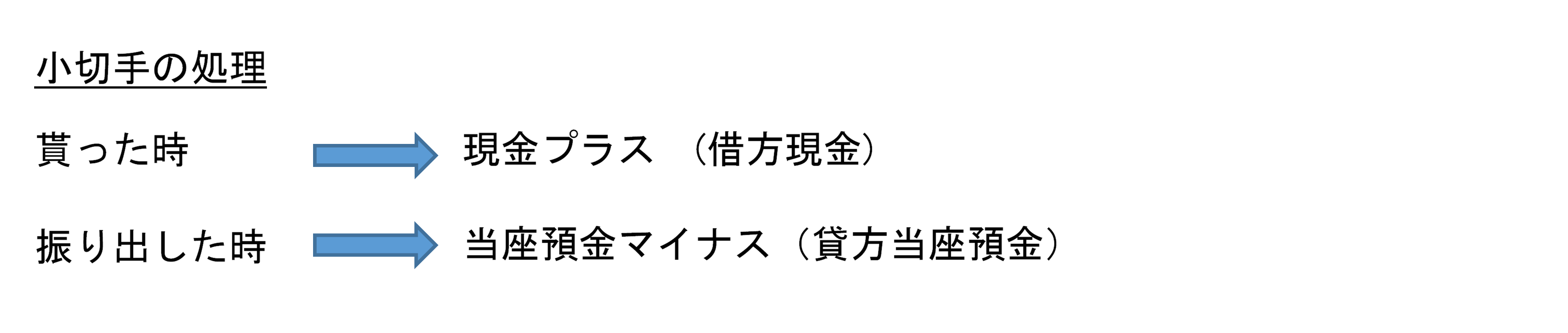

当座預金とは何かというと、預け入れ及び引き出しが頻繁に行われるときに使われる代金決済用の預金で、無利息となります。通常、当座預金を開いている人はそんなにいないので、なじみのある人は多くないと思いますが、簿記試験で銀行預金と言ったら当座預金ですので、そういうものかと思って覚えてください。そして引き出すときは必ず小切手です。現代社会では通常振り込むのであまり小切手は見ないのですが、簿記3級の世界ではメインの方法なので覚えてください。

当座預金の特徴としては下記の3つがあります。

1.無利息(普通預金と異なる)

2.いつでも預入れ引出しができる(普通預金と同じ)

3.引き出すのには小切手が必要(もちろん解約は別)。

では実際に仕訳を見ていきましょう。使用する勘定科目は当座預金です。

例1 銀行に3000円預け入れて当座預金を開設した。

銀行に預けて手元から現金が3,000円減っているわけですから、貸方は現金3,000です。その一方で当座預金という資産が増加しているわけですから借方は当座預金3,000です。

例2 A社はB社より商品1000円を仕入れて小切手を振り出した

この仕訳もある意味実務ならではです。貸方は当座預金という資産が1,000円減少したことを意味していますが、本当は小切手をもらった相手方が小切手を銀行に持っていくまで当座預金は減りません。ただ、それをいちいち確認することは面倒だし、もらったほうはすぐに銀行に持っていくだろうから、小切手を振り出した時点で当座預金を減らしてしまいます。

ちなみにこの場合のB社の仕訳は大丈夫ですか?

4-1の現金の説明で他人振出の小切手は、現金として処理すると説明しました。B社はA社(他人)の振り出した小切手をもらっています。したがって、借方は現金です。当座預金ではないです。

ここで小切手をもらった場合もすぐに銀行に持って行って預金にするから当座預金でよいのではとも考えられます。ただ、そうではありません。それは、小切手で他の人に払う可能性があるからです。まあ、実務ではほとんど見ませんが、小切手は銀行に持っていけばいつでも現金化できます(実際には時間かかったり、手数料が取られたりしますが)。したがって、お金ではないですが、お金と同じ使いかたもできるわけです。

具体的には、銀行に持って行く前にB社にC社が売掛金の回収に来たとします。別に持ってる小切手で払ってもよいわけです。(なお、実務上ほとんどありません。お金と違ってあやしいですからね。理論上はお金と同じでも実際には偽物つかまされる可能性があります。そういう意味では受験知識です。)

まとめます。

なんだか、混乱するという人いますか?ちょっとくどいようですが、別の角度から見てみましょう。いま、Aさんが預金1,000円と現金500円を持っていたとします。資産の合計は1,500円です。するとBさんが300円の小切手をくれました。Aさんの財産はいくらですか?当然1,800円です。内訳はと聞かれたら、預金1,000円と現金800円とします。もちろん現金のうち300円は小切手です。そして実務上はすぐに銀行に持っていきますから、いずれ当座1300円と現金500円になります。もちろん、もらった小切手を銀行に持っていく前に誰かへの支払いで渡してしまえば、現金が300円減って、元の預金1,000円と現金500円に戻ります。

さて、次が問題。Aさんは先ほど同じく、当座預金1,000円と現金500円を持っています。ここで、Aさんがおもむろに小切手帳を出して300円と書いてサインしてビリッと破りました。さてAさんの資産はいくらでしょうか?小切手は現金で処理するから、当座預金1,000円と現金800円で合計1,800円でしょうか?違いますよね。そんなことしたら、小切手帳にサインするだけで財産がどんどん増えてしまいます。(まあ、子供のころ映画を見てそう考えていたこともありますが。クレジットカードがあればタダでなんでも買えるとか・・・)。小切手を振り出しただけで財産は増えません。当たり前です。では何が起きたのかというと、銀行に行かずに預金を引き出したような感じでしょうか。

うーん。なんかうまくないですね。もっと詳しく考えてみましょう。300円の小切手を誰にも渡さずにシュレッダーにかけて捨てたとします。そうすると結果的に何も起こらなかったこととなり、Aさんの資産は預金1,000円と現金500円のままです。何も変わっていません。ところが300円の小切手をBさんに渡したとします。何が起きるでしょうか。確かにBさんに渡した直後に銀行にダッシュでいって通帳を記帳してもおそらく残高は1,000円です。手元に現金も500円あります。ではAさんの財産は1,500円でよいでしょうか?おかしいですよね。小切手を振り出した以上、いつでもBさんは銀行で取立てができて、銀行に渡せばAさんの口座から300円引かれます。つまり、Bさんがいつ銀行に持っていくかという時間差の問題はあるかもしれないですが、要は振り込んだのと同じなのです。

したがって、小切手は振り出した時に当座預金を減らしましょうというルールになっています。つまり、Bさんに300円の小切手を渡した時点で、当座預金700円と現金500円と考える。また、Bさんが取り立てた時にその都度銀行から「Bさんが小切手持ってきたので300円払いましたよ」なんて連絡は来ませんので、いつ当座預金が実際に減るかもわかりません。したがって、最初から減らしておくのが合理的です。

例3 買掛金の回収に来たD社に小切手で1,000円払った。

小切手を振り出したので、貸方は当座預金1,000円です。そして借方は買掛金です、つまり、お金を払わなくてはいけないという義務がなくなった(負債が減った)ので借方は買掛金1,000円です。

試験専用仕訳

さあ、ここから試験で登場する意地悪仕訳を2つ紹介します。実務上遭遇するかどうかはよくわかりませんが、試験では良く遭遇するので覚えてください。

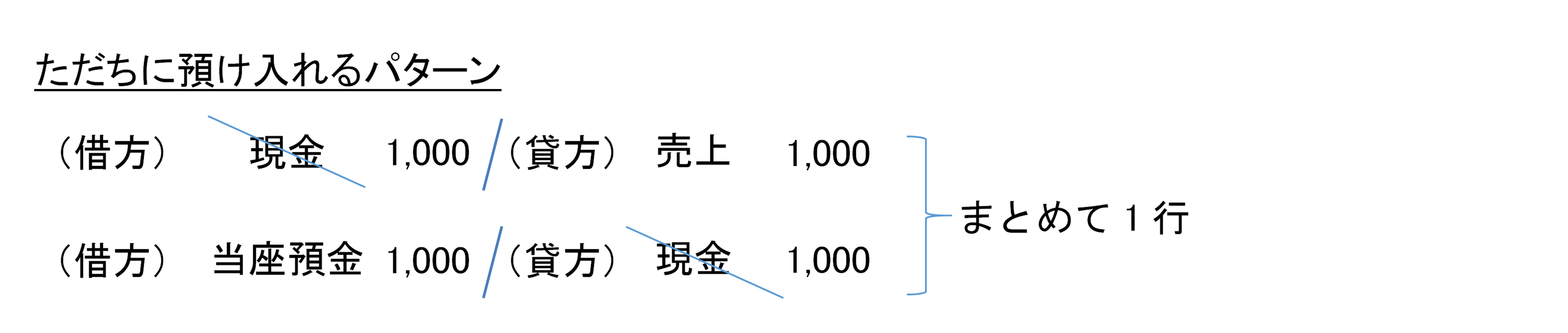

例4 A社は商品1,000円を売り上げて小切手を受け取ったが直ちに当座預金に預け入れた。

まあ、これは、現金1,000/売上1,000 という仕訳と当座預金1,000/現金1,000という仕訳を足したものなのですが、問題文中に直ちに預け入れたとあるので借方当座預金と一気にしてしまいましょうというだけです。実務上、仕訳を2行にしても何の問題もありませんが受験上はだめです。「直ちに当座預金に預け入れた」という“親切”な誘導に対応していないからです。

例5 A社は商品1,000円を売り上げて以前自分が振り出した小切手を受け取った。

なんで借方現金ではないかわかりますか?自分が振り出した小切手だからです。現金は他人振出小切手ですと説明しました。本当は振り出したときに当座預金を減らしているわけです。それは、もらったほうがすぐに銀行に換金に行くからと考えているからです。

ただし、実際には、だれも銀行に行かずに他人への支払いに使ったりして小切手のまま流通していて、結果として、振り出した小切手がぐるりと回ってきて自分のところに戻ってきた。これが、自分振出小切手を受け取ったという事例です。

誰も銀行に持っていっていない以上、当座預金は減らないことになり、減るだろうと思って振り出したときに減らした当座預金を戻してやる必要があります。したがって、借方は当座預金です。

ちなみに自分振出の小切手が巡り巡って自分に戻ってきた場合どうするのでしょうかか?少なくとも銀行に持って行く人はいないでしょう。持って行っても無意味です。もちろん、他の支払いに使うこともできますが、そう都合よく同じ金額の支払いがあるわけでもないので、ふつうはシュレッダーにかけて捨てます。そのままごみ箱に捨ててはいけません。万が一、ごみの回収業者が見つけて銀行に持っていかれたら、当座預金が減ってしまいます。

当座借越

当座預金のもう一つの特徴に当座借越(とうざかりこし)があります。当座借越と書くとなんとなく難しそうですが、要は銀行からの借り入れです。したがって、当座借越という勘定科目は負債です。これは絶対に覚えてください。もう一度言います、当座借越は負債です。

代金の回収に来た業者に小切手を渡すときにいちいち残高を確認しないといけないとするとそれは少し面倒です。たとえば朝に当座預金に1,000円あって、日中にA社から売掛金の入金が800円ある予定なので、B社に買掛金の支払いのために1,500円の小切手を振り出すとします。ただ、A社から小切手をもらってそれを当座に入れる前にB社に小切手を振り出し、かつB社が銀行に持って行ったとします。

このときにA社小切手800円を銀行に持ち込んでいない以上、当座預金残高は1,000円でありB社は1,500円の小切手を換金できないはずなのですが、当座借越契約を銀行と結んでいるとその範囲内であれば銀行が立て替えてくれます。つまり、銀行は口座に1,000円しか残高がなくても1,500円の小切手を持ってきたB社に1,500円渡してくれるわけです。そうすると当座預金の残高はマイナス500円になるわけですが、預金のマイナスなんてあるわけなく、それは500円の借入金です。これを当座借越500円として仕訳する必要があります。

これも、当座預金の特徴の一つです。当座預金はもともと企業や商店の支払用の口座です。つまり、お金が毎日何回も出たり入ったりすることを想定している口座です。したがって、儲かってしょうがない会社なら、大丈夫でしょうが、そうでないと瞬間的に支払いが集中して、足りなくなってしまうことがあります。その時に、小切手の不渡りとなっては銀行も大変なので、一定額までならマイナスになってもよいという仕組みがあるわけです。

もちろん、限度額があり、その限度額以上の定期預金等があって初めて、当座借越契約を結んでくれます(銀行が無条件に人助けをしてくれることはありません)。また、当座借越しというのは立派な借金です。つまり負債です。Aさんが自分には当座預金残高が500万円あると言ったとします。ただよく聞いてみるとそれは借越残高でした。Aさんの資産はいくらでしょうか?当たり前ですが資産はありません。その人にあるのは借金(負債)500万円です。

仕訳を見てみましょう。

例6 買掛金の回収に来たB社に小切手1,500円を振り出した。なお、その時当座預金残高1,000円であった。当社は銀行と5,000円までの当座借越契約を結んでいる。

貸方は2行ありますが、1000円当座預金という資産が減るとともに当座借越という将来返さなくてはならない負債が500増えています。もともと、預金は1,000円しかなかったわけですから、1,000円以上減る資産はなく、残りは負債です。

例7 その後A社から売掛金の回収として小切手800円を受け取り、次の日に銀行に預けた。

まず、小切手受取りの仕訳です。手元に小切手という現金とほぼ同じ紙切れ(資産)が増えたので借方は現金800円です。他方で現金と引き換えにA社からお金をもらえる権利はなくなってしまったので(資産の減少)貸方は売掛金です。

そして次の日の仕訳です。小切手の換金に関してです。

まず、小切手(現金)を銀行に渡してなくなってしまったので、資産が減っています。つまり貸方は現金です。次に借方ですが当座預金800としたいところですがそうではありません。当座借越という借金が500あるのでまずそれ(負債)の返済に回されます。そして返済しても余った300が当座預金(資産)です。

一勘定制

以上が当座借越の基本的な仕訳パターンなのですが、実は今説明したのは二勘定制という方法で、実務上は一勘定制という別の方法が取られます。それは、当座預金勘定も当座借越勘定も使わずに“当座”という勘定を使う方法です。資産(当座預金)も負債(当座借越)も一つの勘定科目で済ますから一勘定制です。

考えて見れば、当座借越勘定を使う二勘定制は実務的ではありません。なぜかというと預金残高がゼロになった瞬間に勘定科目を変えなくてはいけないからです。そのためには日中こまめに残高を確認する必要があります。取引先がいつ小切手を持って銀行に現金化しに行くか監視しなくてはいけません。

しかし、実際は小切手もらうたびに銀行に走って行くわけではなく、また、支払いの都度、通帳を記帳してから、小切手を振り出すわけではありません。そもそも、そんな面倒なことがいちいちできないから、一時的に出金が入金をオーバーしてマイナスになっても銀行が立て替えてくれる当座借越という制度があるわけです。

先ほどの例を一勘定制で仕訳してみましょう。

例1 買掛金の回収に来たB社に小切手1,500円を振り出した。なお、その時当座預金残高1,000円であった。当社は銀行と5,000円までの当座借越契約を結んでいる。

貸方は、とにかく当座です。この仕訳だけからは、二勘定制と異なり、当座預金が足りなくなって銀行から500当座借越として借りているかどうかは分かりません。ただ、この仕訳を当座預金の総勘定元帳に転記して見ればすぐに勘定残高がマイナス500になっていることが分かります。当座預金のマイナス残高なんて当座借越以外ありえませんからすぐにわかります。資産がマイナスというのは理論上はおかしいのですが、別に実務上は困りませんからふつうは一勘定制がとられます。まあ、そもそも現在の支払実務はリアルタイムで残高見ながらの振り込みですし、小切手を乱発することはほとんどないので当座借越自体が珍しいです。