現金に続いて小口現金です。小口現金は“小口現金”という専用勘定科目を使います。“現金”と何が違うのかをしっかりと理解して下さい。

小口現金とは何か

小口現金とは何か。知っている人も多いとは思います。現代社会においてはコンビニ等の小売店以外で現金取引をすることはほとんどありません。したがって、小売業以外で金庫に大量の現金を持っている会社なんてほとんどなく、通常は銀行に預金という形でお金を保管しています。ただし、そうはいっても、出張費の精算をしたり、新聞代を払ったり、代引きの宅配便を受け取ったりと多少の現金はどうしても必要です。そこで担当者が鍵付きの机の中に小さな金庫をしまっておいて、そこからお金を払ったりするわけです。それが小口現金です。

念のため、現金をたくさん取り扱う小売業を例にして補足します。例えば6階建ての大型スーパーを想定します。そして、5階までが店舗で、6階が事務所です。今は遅くまで営業しているスーパーも多いですが、説明のため8時閉店とします。もちろんかなり原始的な例ですよ。

夜8時になり閉店すると、まず各レジの担当がレジ内の現金を数えて袋に入れ、レジを空にします。そして、その袋を各フロアーの責任者が集めて、レジ端末の金額と合っているかどうか確認します。そこで、合ってないレジがあると色々と面倒なのですが、今は関係ないのでそこは省略します。その後、各フロアーの責任者は袋を6階の事務所の奥にある大金庫に持って行きます。大金庫の前で全フロアーの現金を集計して、それを金庫にしまいます。そうすると夜10時頃、警備会社の人がそれを取りに来ます。銀行に運ぶために売上金を全額回収するとともに、明日の朝一に各レジにいれるお金(十分な釣り銭用の小銭を含むあらかじめ決められた金額)をおいていきます。そしてそれを金庫にしまって、翌朝になったら金庫から出し、各レジに決められた金額を入れて、業務開始です。これを毎日繰り返します。

ここで説明したいのは、それは小口現金ではないと言うことです。その大金庫とは別に、6階の事務所には小口現金担当者がいて、机の引き出しに鍵かけて簡易金庫を持っています。そして、売上とは関係ない、従業員の経費の精算や、新聞代の支払、切手購入等をその現金で行います。それが小口現金です。

したがって、営業で頻繁に小切手をもらう会社があったとして、翌日にまとめて銀行に持って行くまで金庫にしまいますが、それは小口現金ではありません。小口現金は、その名の通り、少額の現金取引のためのものです。会社に金庫が2つあると思って下さい。実印とか通帳とか手形をしまう金庫に入っている現金は“現金”であり、“小口現金”ではありません。しっかり理解して下さい。

インプレストシステム(定額前払制)

小口現金に関しては、枠を10万円とか5万円とかあらかじめ決めておいて、毎月1回使用した分を補充するといったルールが会社ごとに決められているのが通常で、こういった管理方法をインプレストシステムといいます。何だかたいそうな名前ですが、説明したとおり大した仕組みではないです。単に決まったタイミングで、枠との差額を補充するだけです。

この場合、担当者が日々の出金をノートに記録しておいて、一定の期日に使用した分を補充するのですが、ポイントはそのタイミングで使用した金額の明細を経理に渡すということです。

例で詳しく説明します。6月1日に簡易金庫に10万円入っているところからスタートします。その後、色々と支払っているうちに8万円使用し、金庫の中は2万円になりました。そして、7月1日になったので8万円補充します。ここで、この8万円の補充の時まで、経理には報告は行きません。報告が行かないということは、経理はそれまで仕訳を切らないということです。というより仕訳しようにも情報がなくて出来ませんから、報告を受けた時にまとめて仕訳することになります。

これもある意味合理的な話で、もともと小口現金は少額の支払専用ですから、100円で切手を買った、代引き手数料500円払った、300円でボールペン買った等をいちいちタイムリーに仕訳するメリットもないわけです。そこで、毎月とか毎週とか定期的に補充する時に明細をもらってまとめて仕訳するという訳です。

例を見てみましょう

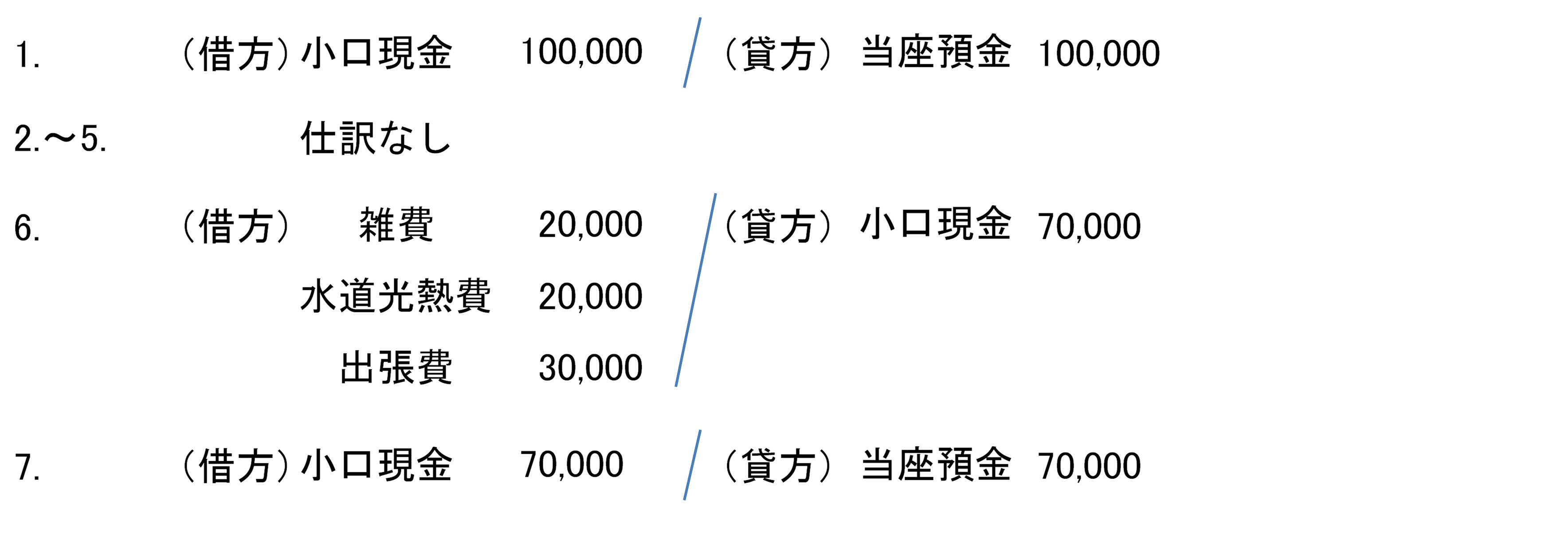

1.資金部が小口現金担当者に小切手10万円渡して、担当者はすぐに現金化した。

2.新聞代1万円を払った。

3.電気代2万円を払った。

4.従業員に出張費3万円払った。

5.雑誌代1万円を払った。

6.月末になり経理と資金部に明細を報告した。

7.資金部は小口現金を補充すべく7万円の小切手を担当者に渡した。

支払った都度仕訳を起こすのではなくて、報告するときにまとめて仕訳を起こしいる点を確認して下さい。この例では結構金額は大きいですが、実際はボールペンがなくなったからコンビニで買ってきたとか、カラーコピーをしにコンビニに行ったとか数100円単位の支出がたくさんあるわけです。それをいちいち仕訳にしていたら1日が終わってしまうので、補充するときにまとめて仕訳を切りましょうというのが小口現金制度の趣旨です。

ここで、“まとめて仕訳する”という意味を再確認して下さい。文房具代などの数百円単位の支出が10回あれば別に仕訳を10個起こす必要はなくて、補充するときに合計してまとめた仕訳を一つ起こします。たまった未処理を、まとめて(一気に)仕訳するという意味ではなくて、使用明細をまとめて(集約して)から仕訳するという意味です。

以上が小口現金の処理でした。