ここでは、財務諸表とは何かをもう一度構造的に見直したいと思います。

前節で、損益計算書は仕訳を集計して収益費用を抜き出せば作れますが、貸借対照表は仕訳から資産負債を抜き出すだけでなく、前期末の貸借対照表を足さないと作れないことを学びました。

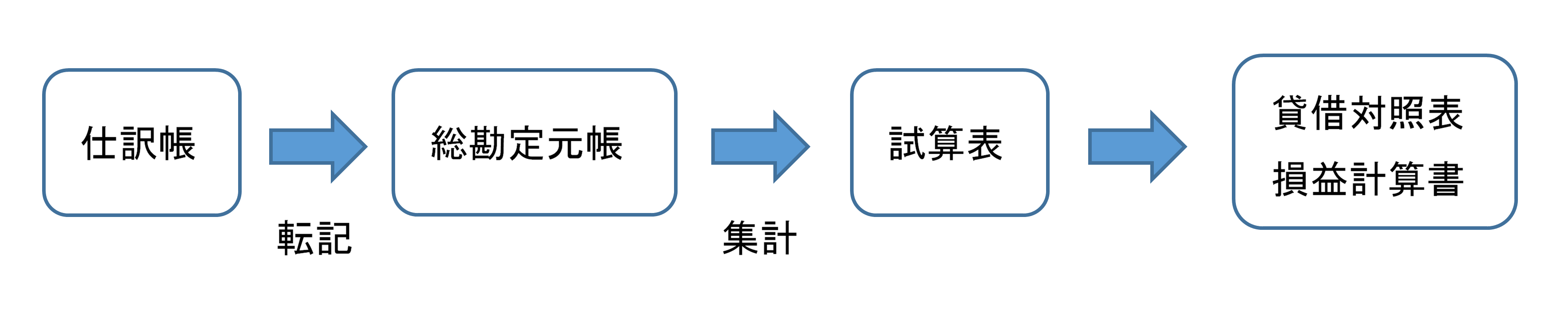

では、ここでもう一度財務諸表の作成プロセスを考えてみましょう。以下の絵を見てください。

上の絵は間違っていません。ただし、今までの説明は少し省略していた部分もあるので、この節で簿記の構造というテクニカルな面から正確に財務諸表の作成プロセスを学びます。

帳簿と会計期間

まず、帳簿と会計期間の関係です。以前説明したように、財務諸表は会計期間ごとに作成します。会社は何年も続くのが通常ですから、財産状態や経営成績を報告するためにはどこかで区切って行う必要があります。その区切りが会計期間でした。そして、会計期間は通常1年ですが、それより短くても良いこと、4月1日から3月31日の3月決算が一般的ですが、どう決めるかは会社の自由であることをもう一度確認して下さい。

そして、仕訳帳と総勘定元帳と言う、簿記上のメインとなる帳簿(ノート)も当然に会計期間ごとに作成します。会計期間が終われば、いかにページが残っていようと、新しい帳簿を作成して、そこに書いていく必要があります。もちろん今は全部パソコンなので、ノートはありませんが、エクセルで言うと4月1日になったら、新しいファイルを作成して気持ち新たにそこに書いていく必要があるということです。

仕訳帳

仕訳帳と言うのは比較的理解しやすいです。日々の取引を仕訳にして書いていく帳簿です。したがって、3月31日が終わって4月1日が始まれば、新しいノートを買ってきて、その表紙に、大きく、仕訳帳、第20事業年度(会社ができてから20年目であれば)、平成50年度4月1日から平成51年度3月31日迄、と書き、次の3月31日までに会社が行った取引を仕訳にして書いていきます。当然平成51年4月1日になれば新しいノートを買ってきて、同じように表紙を書いて、その後1年間の仕訳を書いていきます。

何だか、ばかばかしいことを説明しているようですが、しっかりと理解してください。仕訳帳は4月1日になれば、新しいノートを買ってきてそこに書き始めます。なんでこんなことを強調するかというと、次に説明する総勘定元帳は違うからです。

総勘定元帳

総勘定元帳とは何かは以前説明しましたが、重要なのでもう一度説明します。総勘定元帳とは、勘定科目の残高を知るためのものです。そして、決算日現在の勘定科目の残高を集計したものが財務諸表ですから、総勘定元帳とはまさに財務諸表の源泉です。

個々の仕訳では、現金が100円減ったとか、500円増えたという変化しかわかりません。誰との取引で、何を買っていくら使ったかということも大事ですが、その結果として財布にいくらあるかも重要なわけです。確かに、レシートを集計すれば今ある財布の中のお金の残高にたどり着くかもしれませんが、会社は膨大な量の取引を行っていますから、きっちり記録しておくことが重要です。そこで、総勘定元帳の出番です。

総勘定元帳は、1冊のノートをイメージしてもらって構いませんが、各ページには最初からタイトルが書いてあります。1ページ目は現金、2ページ目は当座預金、30ページは借入金、などです。そして、仕訳帳に書いた仕訳の貸借を一つ一つ該当する勘定の元帳に書き写していきます。これを転記と言いました。全部1-2の復習ですよ。

銀行からお金を借りた、商品を仕入れてお金を支払った、といった取引の内容がわかる仕訳から、現金勘定は現金の元帳に転記し、借入金勘定は借入金の元帳に転記し、仕入は仕入の元帳に転記するわけです。そうすると各勘定のページを見れは、個々の取引の結果として、現時点での各勘定の残高がどうなっているかわかるわけです。

わかり易いように家計簿的に説明します。今日セブンイレブンで1,000円使いました。そして、その後、伊勢丹によって5,000円使いました。家に帰った後、それぞれのレシートを見て仕訳帳に仕訳を書きます。仕訳は2つとも、(借方) 食費 / (貸方) 現金とかでしょうか。ここで、現金の元帳には、仕訳帳の現金に関するところだけ転記します(もちろん食費のページにも食費を転記します)。その結果、現金の元帳にはマイナス1,000円とマイナス5,000円が転記されました。さて、財布の中身はマイナス6,000円でしょうか?そんなわけないですね。そもそも現金にマイナスなんてありえません。実際、財布の中にはいくらか入っているわけで、当たり前ですがもともといくらか財布に入っていたからです。つまり、「最初にいくらあったのか」に「いくら動いたのか」を足して、やっと現時点での残高になるわけです。これは、前節でさんざん説明したことと同じことを繰り返しています。

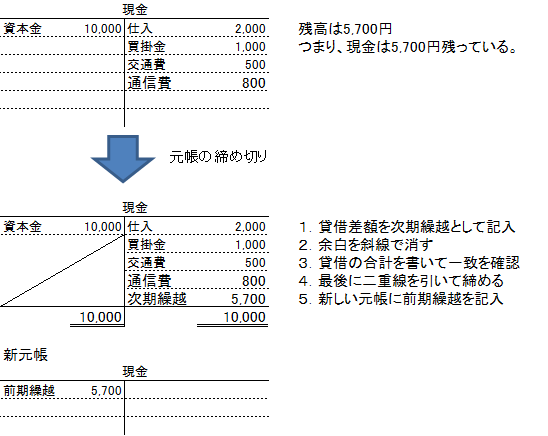

つまり、4月1日になって、新しいノートを2冊買ってきて、そのうち一つを仕訳帳でもう一つを総勘定元帳とすることは問題ありません。そして、白紙の仕訳帳に4月1日以降の取引の仕訳を書いていくことにも問題はありません。しかし、総勘定元帳は最初にすることがあるのです。それは、スタートの金額を書くことです。1年が終わって使っていたノートを棚にしまい、新しいノートに記入を始めたとしても、各ページの一番最初にスタート金額を書かないと、仕訳帳から転記していくら増減を計算しても残高にはならないのです。この、新しいノートを使い始められるように、古いノートの最後の残高を新しいノートのスタート金額として書き写す作業を帳簿の締切(しめきり)と言います。

帳簿の締切

帳簿の締切というと、なぜだか、苦手としている人がいるのですが、非常に簡単な話です。4月1日が始まって、新しい総勘定元帳に書き始めるにあたって、前期末の最終残高を、今期のスタート金額として書き写すことです。ではなぜ締切と言うのでしょうか。

ここで、実務を考えてみる必要があります。実際には3月31日が期末日だからといって3月31日に財務諸表を作るわけではありません。もちろん財務諸表の日付は3月31日ですが、4月1日以降、決算作業と言って、3月31日までの記録に間違いがないかチェックしたり、後で学ぶ決算整理仕訳をしたり、いろいろと作業して、財務諸表を作成します。

皆さんが経理担当者だとしたら、社長に財務諸表を報告して、「これが3月31日時点での財産状態と1年間の損益です。間違いはありません。」と自信を持って言えるまで、確認するわけです。この作業は、もちろん会社によって様々ですが、通常1か月くらいかかります。税務署は基本的に2か月待ってくれ、最長で3か月まで延長申請が可能です。そして、社長への報告や、税務署への報告、株主への報告等を終えて、やっと経理担当者の1年間が終わります。「ふぅー、何とか一年が終わった」と言いながら、帳簿を棚にしまうわけです。

棚にしまう前に、役目を終えた帳簿に、「もう終了です、今後書くことはありません」と書いて、そしてその最終残高を新しい帳簿にスタート金額として書き写すわけです。それが帳簿の締切りです。具体的な作法を見てみましょう。

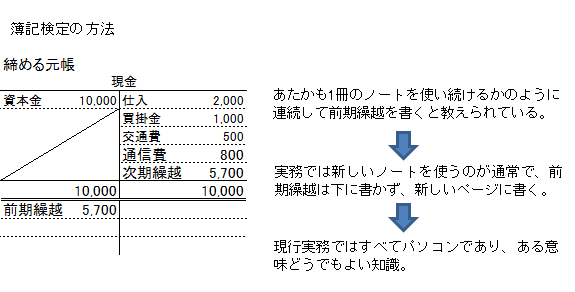

ここで帳簿の締切方法で一点注意事項があります。それは、簿記検定では、何故だか知りませんが、珍しい方法を正式な方法として紹介しています。したがって、下の絵を見て、簿記検定の方法もしっかりと覚えてください。大した差ではありません。また、いずれにせよ、現行実務ではパソコンを使うのであまり意味のある知識ではありません。

ここの話はややこしいし、実務には使わないし、かなりやる気が失せる話なのですが、試験には出ますし、一度しっかりと理解すれば簡単なので、がんばって着いてきてください。説明は続きます。

帳簿の締切と資本金

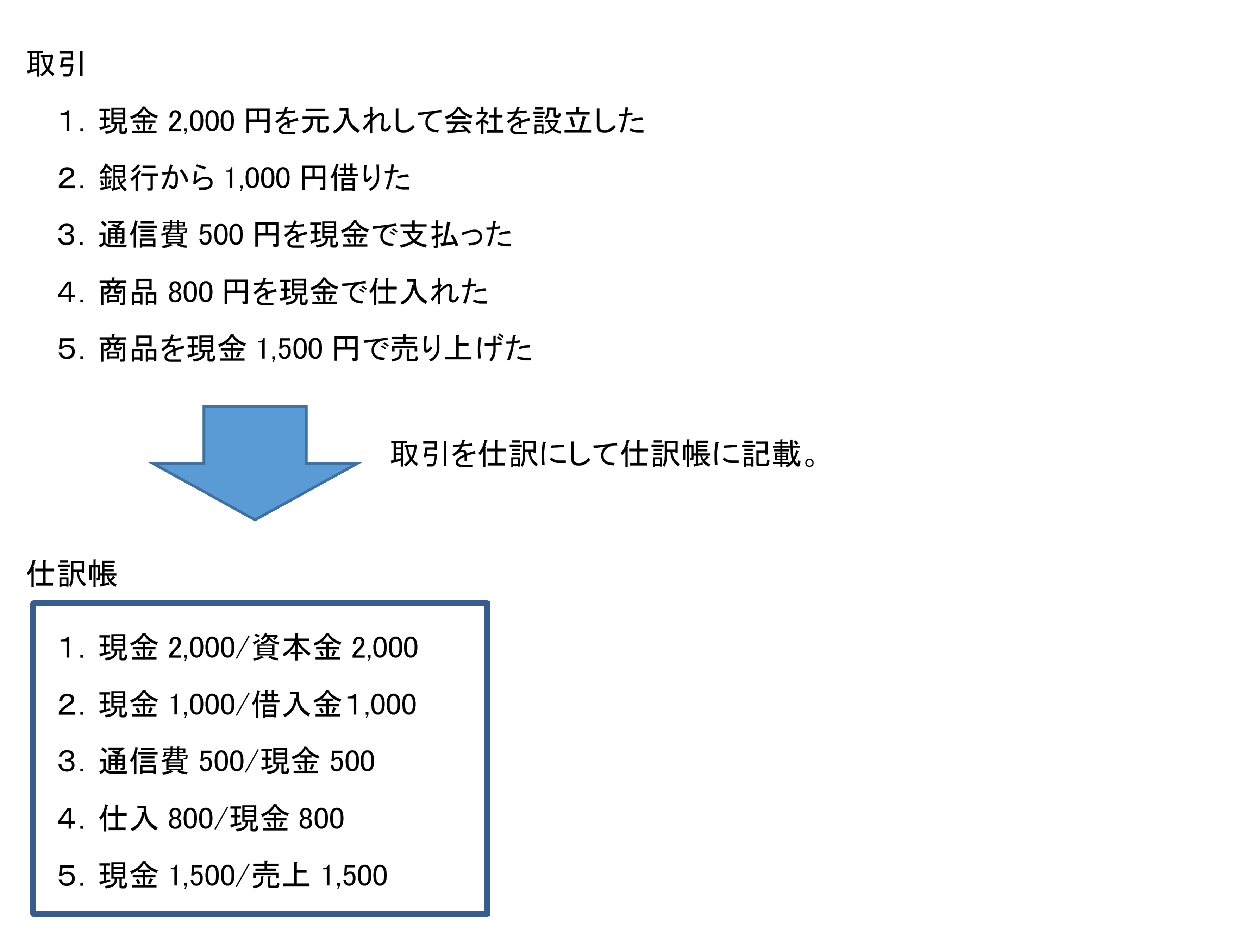

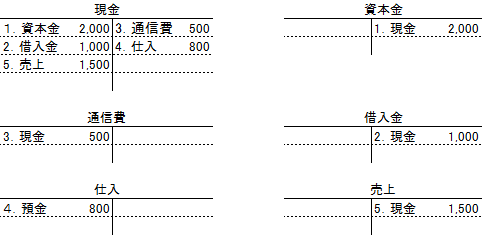

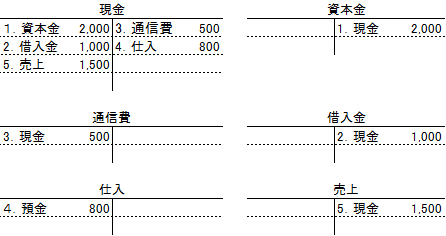

さて、復習がてら、もう一度簿記一巡を具体例に基づいて考えてみましょう。

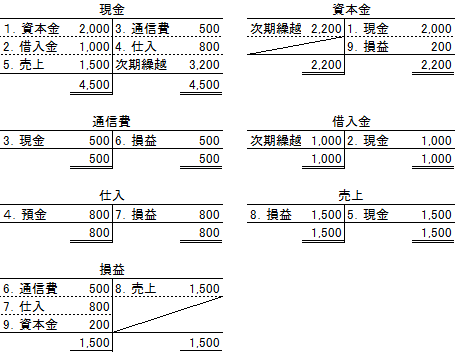

そして、仕訳帳の仕訳を総勘定元帳に転記すると以下のようになります。

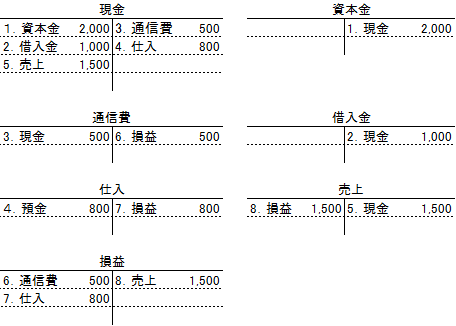

ここで、説明の都合上、この5取引のみで1年間が終わったとします。そして、これから決算作業、つまり帳簿の締切をします。ここで、上記の締切手続きを思い出しながら、下記の絵を見てください。

結論としては、これは正しくないのです。ここで、実務上及び法律上、資本金とは出資者が最初に払ったお金であり、純資産とは異なるのですが、簿記3級では資本金とは純資産とイコールであることを思い出して下さい。つまり、今期の損益が200円(=売上1500 – 仕入800 – 通信費500)の利益なので、翌期首の資本金は2,200円でないといけません。さらに、翌期首の資本金が2,200円ということは今期末の資本金も2,200円でなくてはいけません。

資本金に関する仕訳は最初の会社設立時の2,000円だけです。このまま帳簿を締めて、これをそのまま翌期のスタート金額としてよいのでしょうか?もちろんダメです。200円の利益をだして資本金は2,200円になっているからです。今期の利益は200円ですから、その分だけ資本金を動かしてあげなくてはいけません。一年間で200円儲けた結果、純資産は2,200円になり、その2,200円が資本金の期末最終及び翌期スタート金額です。

しかし、元帳上で資本金を2,000円から2,200円に増やすには、当たり前ですが、200円分の仕訳が必要です。仕訳を転記するのが総勘定元帳ですから、元帳の金額を動かすには仕訳が必要なのです。

かなりテクニカルですが、がんばって着いてきてください。

損益勘定

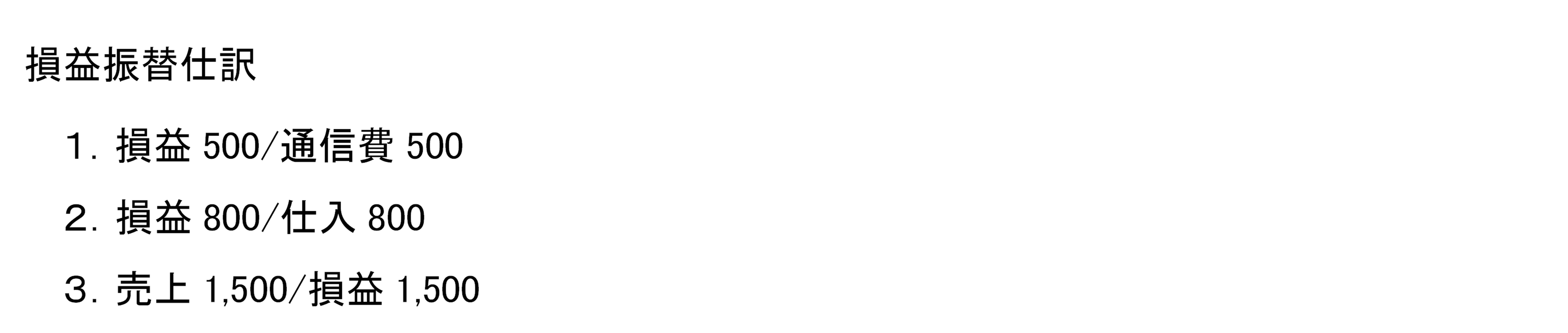

つまり、200円だけ資本金を増やす仕訳が必要となるのですが、仕訳帳や元帳をいくら見ても200円という金額はありません。もう一度、上記の仕訳帳及び元帳を見直して下さい。では、どうやって200円という仕訳を切るのでしょうか。

ここで、200円という数字はどうやって計算されたか考える必要があります。これは損益計算書の損益(利益or損失)の金額です。そして損益計算書の損益の金額とは、収益の合計から費用の合計を差し引いた金額です。したがって、資本金の期末残高を正しくするためには、損益の金額だけ仕訳をする必要があります。

その結果、損益振替仕訳というものが誕生しました。これはかなりテクニカルですが、いったん理解すると、なるほどと納得できます。下記の仕訳を見てください。

この仕訳を起こすことにしたのです。何だかよくわからないかもしれませんが、この仕訳を切ると何が起きるのか見てみましょう。下の図をよく見てください。

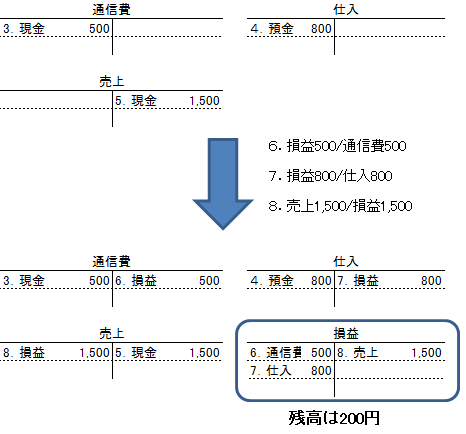

この損益振替仕訳を計上すると、すべての収益費用の残高はゼロになります。それぞれの収益費用勘定の残高を、損益勘定に移動させているわけですから、それは当然です。そして、その結果、損益勘定の元帳が新たに登場するわけですが、よく見てください。損益勘定の元帳とはそのまま損益計算書です。さらに、その残高は200円です。すべての収益と費用を損益勘定に集めたわけですから、損益勘定の残高は、損益計算書の損益の金額と一致します。構造的に見れば当たり前です。

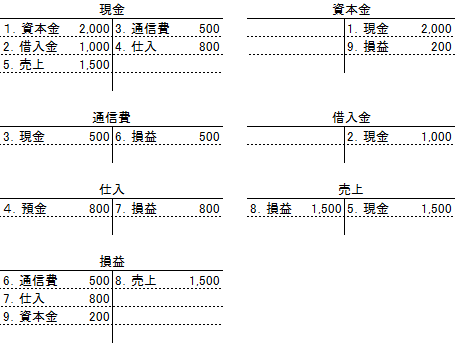

ここで、やっと総勘定元帳に200円が出てきました。この200円分だけ資本金を増やさなくてはいけないというのがそもそもの始まりでした。そこで、資本金振替仕訳の登場です。つまり、損益勘定の残高200円を資本金に振り替えるわけです。

まとめます。今期1年間の損益だけ資本金を増やす必要があります。しかし、1年間の損益は様々な収益と費用の差額であり、その金額は帳簿上どこにもありません。そこで、1年間の損益を計算するために、損益勘定というものを作り、そこにすべての収益と費用を集めます。すると、1年間の損益が、損益勘定の残高となって出てきますので、それを最後に資本金に振り替えるわけです。その結果、今期末の資本金残高および翌期に繰り越す資本金の金額が正しく計算できるようになるわけです。

最後に一連の手続きをまとめて全部見ましょう。

総まとめ

以上、資本金及び純資産の動きの本質とそれが帳簿上どう表現されるのか見てきました。今の時点でイメージがつかめなくても問題はありません。まだ、勉強を始めたばかりですからある意味当たり前です。理解が不十分だと思っても先に進んでください。過去問等を解いて演習をしていく中で、頭が混乱する時が必ず来ます。そして、この節は必ず読み直すことになります。最終的に理解できればそれでよいのです。

最後にせっかくなのでおもしろい余談を一つ。実務では、上記の損益振替仕訳や資本金振替仕訳(正確には簿記2級で学ぶ利益剰余金振替仕訳)は会計ソフトが自動でやってくれます。したがって、仕訳を入力する業務はないし、仕訳自体見ることはないです。そこで、こんな仕訳は実務上もう存在しないという人がいますがそれは嘘です。

実際にはこの仕訳は会計ソフトが3月99日とか、3月32日とか、4月0日に計上します。会計期間が終わり、帳簿を締めて翌期が始まっても、「去年1年間の売上はいくらだったか」などと前期の帳簿を見ることは当然にあるのですが、その時に、次期繰越とか損益振替の結果、全ての勘定の残高はゼロですなんて出てきたら、普通はふざけんなとなります。繰り越す前の残高が見たい訳です。そうは言っても、新しい期の元帳は繰越処理後の前期繰越残高を含めて見たいです。

そこでシステムプログラム上、3月99日等、3月31日と4月1日の間にある架空の日付を作って、そこで仕訳を切るわけです。パソコン上で見えないからと言って、なくなった訳ではありません。会計ソフトのプログラムの簿記の理論に忠実に出来ています。つまり、この処理は現在も生きている知識ですから、しっかり理解して下さい。