本節では、資本金とは何かをじっくり考えてみたいと思います。そして、最後に純資産と資本金の関係を整理したいと思います。

会社は法人

まず、会社は法人です。法人とは、自然人以外で法律上は人として扱われる存在を言います。会社というものは、観念(イメージ)としては存在しますが、物理的に存在するものではありません。つまり、会社さんという人は実際には存在しないのですが、法律上はあたかも存在しているかのかのように扱われます。その結果、会社が人を雇ったり、事務所を借りたり、車を買ったりすることができます。会社さんという人がいない以上、実際には社員の人が印鑑を押したりするわけですが、会社自身が契約することができるわけです。

資本金とは

会社は法人ですから、会社が車を買う場合、会社が契約し、会社がそのお金を払い、会社名義で登録され、会社の持ち物となります。ここで、会社がお金を払うという点に注目してください。みなさんがコンビニで何か買う時に財布からお金を出すように、会社があたかも人であるかのように買い物する時にはその財布が必要です。すなわち、会社を作るということは、まず最初に会社の財布を作りそこにお金を入れることから始まります。そして、そのお金こそが資本金です。資本金で、敷金・礼金・家賃を払って店舗を借り、商品を仕入れて商売がスタートするわけです。もちろん会社は銀行からお金を借りることができます。会社がお金を借りればそのお金は会社の財布に入ります。しかし、もともとお金を持っていない人にお金を貸す銀行はありませんから、まず資本金から会社は始まるわけです。

昔「金持ち父さん貧乏父さん」という本が流行りました。かなり前に読んだの記憶もあいまいですが、その本はアメリカの不動産バブルの時に書かれた本で、金持ちになるために不動産投資を勧めている本です。不動産投資の魅力や仕組み、それが成功するとどんな豊かな暮らしができるかがわかりやすく書いてあり、非常に面白い本です。そして、本の後半では、案の定ぜひ不動産投資を始めてみようみたいな流れになるのですが、実際の始め方の一番最初のステップに個人的にショッキングな記述がありました。それは、ステップ1として、まず節約をして300万円くらい貯めようと出てきます。不動産投資ステップリストの1番として出てくるだけで何の解説もありません。つまり、金持ちになる方法をいろいろ説明してきたけど、元手の300万くらいは簡単に貯めようと言っているわけです。それくらい簡単に貯められない人はそもそも「誰でも簡単にできる」と散々説明してきた不動産投資だってできるわけないということです。

それと同じで理屈で、資本金は会社の信用の基礎と言われます。つまり、自力でいくらお金を用意したのかが信用の基礎になるわけです。皆さんが会社を作った時、銀行にお金を借りようとしても、また、大企業と取引をしようとしても、まず資本金がいくらかを聞かれます。資本金でその会社の信用力を測るのです

資本金として、会社の財布にお金を入れても、それで商品を仕入れたり、不動産を買ったりと財布からお金は出ていきます。そして、買った商品が売れなかったり、買った不動産が値下がりすれば、会社の財産は減ります。資本金が1,000万円だとしても、その1,000万円で買った土地が値下がりして500万円の価値しかない場合、その会社の持っている財産は500万円です。また、海外から商品を1,000万円で輸入した場合、その価値は売れなければわかりません。1,000万以上で売れると思うから仕入れたのですが、売れるかどうかはわからないし、売れなければゴミみたいなものです。したがって、会社の資本金が1,000万円だとしても、1,000万円の財産があるかどうかはわからないのです。

しかしそれでも、銀行や大企業は取引をするときに必ず、会社の資本金はいくらかを聞いてきます。それはやはり、自力でどれだけのお金を集めたのかは重要だからです。

さて、何となく資本金とは何かイメージできたかと思いますが、もう少し簿記の観点から掘り下げてみましょう。

資本金の本質

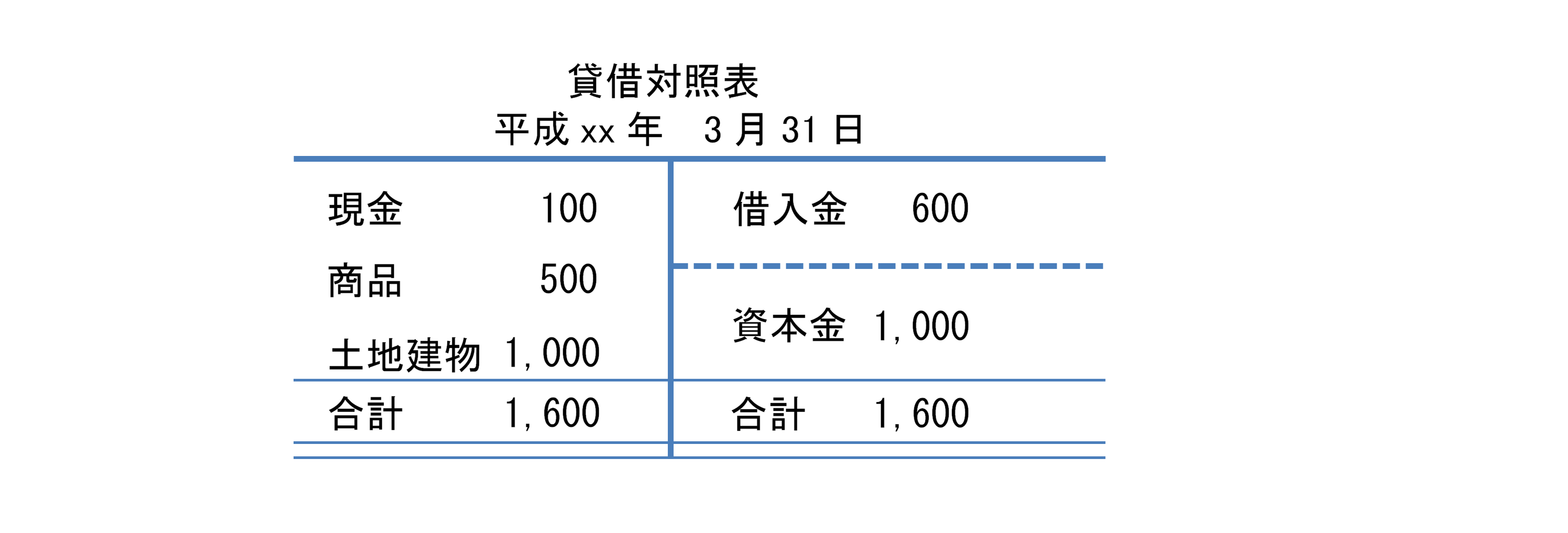

上記の貸借対照表の会社があったとします。この会社が永遠に続けばよいのですが、仮に跡取りがいないために会社を清算することにしたとします。清算とは会社をたたむことです。倒産とか破産とかはお金が無くなって強制的に清算させられることを言います。

ここで、清算する時に何が起きるのか、それを考えてみます。今日事業を止めますと言っても借金がなくなるわけではなく、借入金は契約通り返済しなくてはいけません。契約とは2当事者間の約束ですから、一方的に破棄することは出来ません。

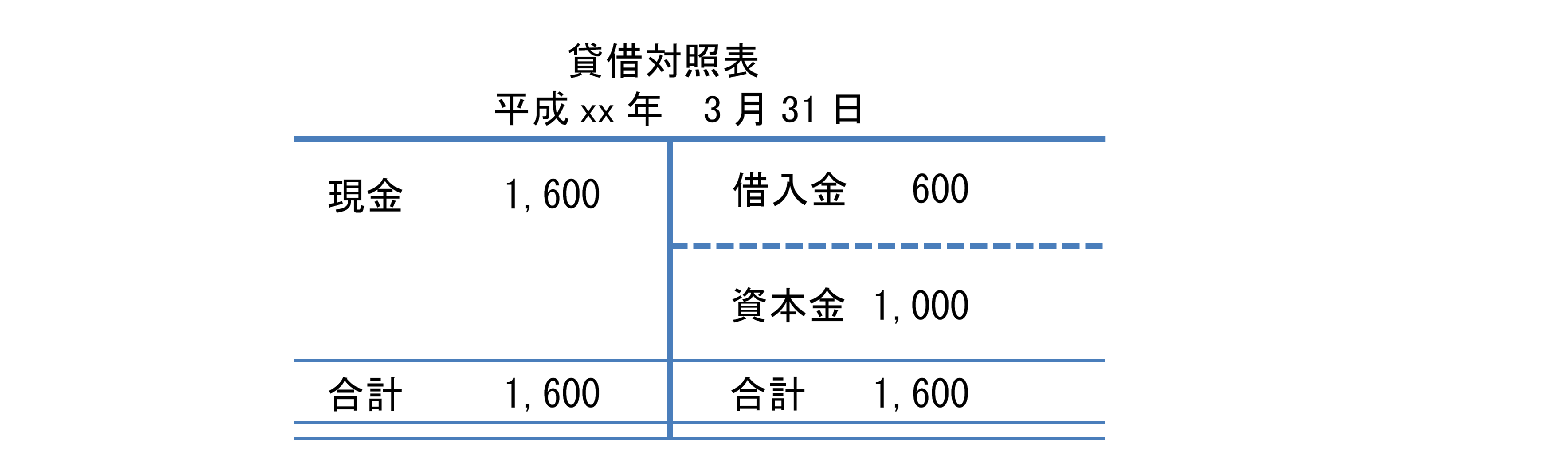

貸借対照表を見ると、借入金は600円ありますが、現金は100円しかありません。現金がないので、商品500円で勘弁してくれと言ったところで、はいわかりましたという銀行はないでしょう。この会社は商品と不動産を持っていますから、それを売却して現金化し、そこから返すことになります。その結果として、貸借対照表は下記のようになります。

そして、現金1,600円から、まず借入金を返して、残った1,000円を出資者に返すことになります。

仕訳で言うと、下記のようになります。

この仕訳を、上の貸借対照表に足してください。貸借対照表は無くなります。つまり、会社は無くなるわけです。これが清算です。

会社を設立した時、会社の財布を作る必要があることは以前説明しました。それと同じで会社をたたむときは、資産を全て売却してお金にし、借金を全部返して、財布に残ったお金を、最初にお金を会社の財布に入れてくれた出資者に返すわけです。

ここで、ある疑問が生まれます。先ほどの例ですと、会社に商品500円と不動産1000円がありました。これを売却して現金化しますが、実際はいくらで売れるかわかりません。買った値段以上で売れるかどうかは、市場の状況次第ですが、安くしか売れないことも多いです。そこで、安く売れた場合を考えてみます。商品500円が300円で、土地建物1,000円が500円で売れたとします。その場合の貸借対照表は下記のようになります。なお、1,000円の土地を500円で売れば土地売却損が500円でますが、今は損益計算書は無視してください。出資者の負うリスクの説明に集中したいので、貸借対照表のみ考えます。

この場合に資産の処分がうまくいかなかったからといって、借入金が減るわけではありません。銀行は、「しょうがないから勘弁してやろう」なんて決して言いません。600円を上回る現金がある以上、600円全額返せと言いますし、返さなくてはいけません。それが契約だからです。つまり、差額としての純資産(資本金)は300円になり、借入金を返済した後、出資者に戻ってくるお金は300円です。ここに負債と資本金の大きな違いがあります。

資本金とは、すなわち出資者の持分の事です。出資者は会社を清算する時に、資産を現金化して、負債を返済した残りをもらえるわけです。最初に出資したお金より多く残っていれば、多く返してもらえますが、最初の出資額より少ない金額しか残っていなければ、それしか返ってきません。

貸借対照表の見方として、借方は資金の運用形態で貸方は資金の調達源泉という話をしました。銀行だって、出資者だって、ともに会社の財布にお金を入れているのに変わりませんし、会社から見ても誰からお金を出してもらっているかという違いにすぎませんし、会社の財布に入ったお金に色はついていません。しかしながら、負債の出し手(債権者)には必ず契約した金額を返さなくてはいけません。その一方で出資者は、残ったお金しかもらえません。残ったお金が出資したお金より多かろうが少なかろうが、残ったものをもらえるだけです。

その意味で、資本金の出資者は、銀行等の債権者より多くのリスクを負っていることになります。銀行は会社が倒産しない限り絶対にお金は返してもらえます。儲かっていようが損していようが、期日になれば利息とともに返してもらえるわけです。何月何日にいくら返済するという契約がある以上当然のことです。これを債権者は経営リスクは負担していないと言います。経営状況がどうあれ決められた金額を返してもらえるわけです。

その点、出資者は銀行等の債権者に返した後の残りをもらえるだけで、戻ってくるお金は経営状況に大きく依存します。株主と会社の間にも契約はあります。しかしそれは、「儲かったら分配してね、その代わり損しても返してくれとは言いません」という契約なのです。

一点注意ですが、債権者(負債の提供者)は経営リスクは負ってませんが、全くリスクを負っていないわけではありません。先ほどの例では、商品と土地建物が合計800円で売れましたが、仮に合わせて300円でしか売れなかったとしたら、もともと持っていた現金100円と合わせて、現金は400円しかありません。その場合はどうやっても600円返すことは不可能ですから、さすがに全額回収はできません。いくら契約があろうとないものはないのです。もちろん出資者には1円も返ってきません。

しかしここで重要なポイントがあります。ある意味ここからが本題です。それは、600円借金があるのに、会社の資産を全部売却しても400円にしかならない時、残りの200円を出資者が出す必要はありません。

なぜかというと、会社が法人だからです。会社という存在はただの観念であり、実在しませんが、法律上はあたかも人であるかのように扱われます。つまり、600円の借金は会社の借金であり、出資者の借金ではなく、会社が返せないからと言って出資者が返す必要はないわけです。つまり、出資者は資本金として拠出したお金の範囲で債権者に対して責任を負いますが、それ以上の責任は負いません。

よく親兄弟でも借金の保証人にはなるなと言いますが、その逆で、どんなに親や兄弟が借金をしても保証人にならない限り、自分が返す義務はありません。それと同じで会社が借金を返せなくても、それは会社の借金であり、社長や従業員や出資者が返す必要はありません。(ただし、銀行もそんなことは百も承知ですから、通常銀行からお金を借りるときは、社長は会社の保証人にさせられます。)

以上が資本金の本質です。

純資産と資本金

以上の説明を終えてやっと今まで適当な説明でお茶を濁していた純資産について明確な説明をすることが出来ます。

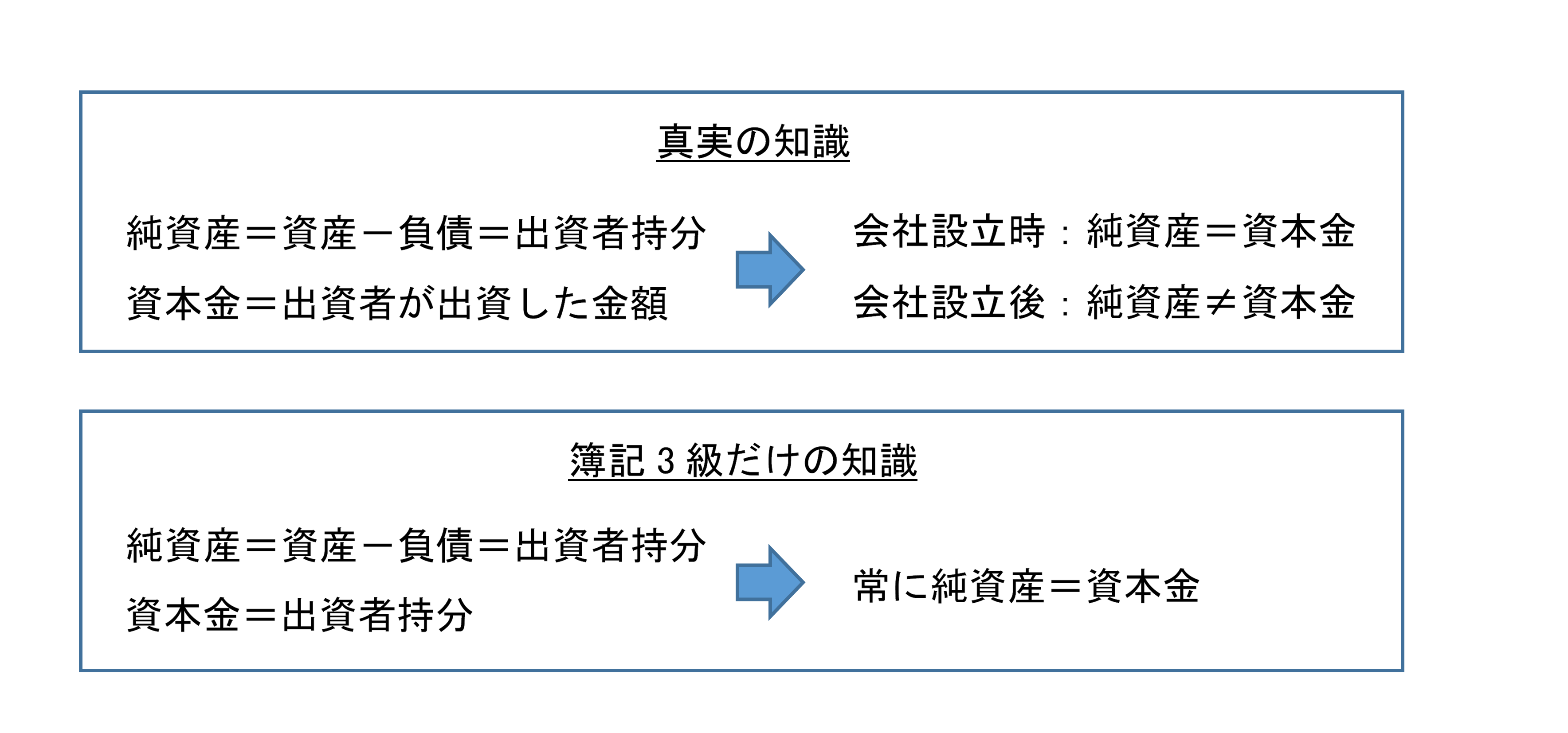

純資産とは資産と負債の差額ことです。これが簿記上の定義です。そしてイコールそれは出資者の持分です。持分とはつまり、会社が精算した時に出資者に返還される金額のことです。もちろん既に説明したように、純資産がマイナスの時は、一円も返還されませんが、その一方追加で支出を求められることはありません。

他方、資本金とは会社設立した時に出資者が会社の財布に入れたお金のことです。そして、会社設立時は純資産と資本金はイコールです。

しかし、会社設立時は純資産と資本金はイコールでも、その概念は全く違います。純資産は貸借対照表が作られるたびに差額として計算されますが、会社の資本金は変わりません。設立時はイコールでも、その後の経営次第で純資産は資本金(最初に持っていたお金)より増えたり減ったりするわけです。

最後の最後にとんでもないことを言います。以上の説明が正しいのですが、簿記3級では個人商店という、会社と言うより個人の延長の業態を前提としているので、出資者の持分を資本金と表現します。これが簿記3級のある意味最大の罪です。間違ったことを教えていると言っても過言ではありません。もちろん個人商店を前提とすれば間違いではありませんが、会社で働いている人にはかなりミスリーディングです。簿記2級ですぐに訂正されることになるのですが、簿記3級で学ぶ知識のうち、ここだけは鵜呑みにしてはいけません。

つまり、簿記3級の世界では、出資者持分を資本金と呼ぶので、純資産と資本金が常にイコールなのです。しかし、資本金1,000万円で設立した会社がその後200万円儲けて純資産が1,200万円になった時に、会社の資本金はいくらですかと聞かれて1,200万円と答えたら、それは嘘です。どんなに儲けようが損しようが、資本金、つまり会社が自力で集めたお金は1,000万円です。

最後の最後に複雑な話をしましたが、ちゃんと理解して下さい。会社を設立した時に財布に入ったお金が資本金です。そして、それは設立時の純資産とはイコールですが、その後純資産は変動します。つまり、純資産≠資本金が当然なのです。しかし、簿記3級では、会社の出資者持分を資本金と呼びますので、常に純資産=資本金です。

以上、会社と資本金でした。