簿記の勉強の花形は仕訳です。こんな取引があった時にはこういう仕訳をするというルールを学ぶことがその主要な目的です。そして、その勉強は楽しいと思います。貸借対照表とは何かも重要ですが、日々の取引を記録できなければ作れません。

まずは簿記3級で最も大事な商品売買の仕訳です。ビジネスにはいろいろありますが、最も基本的な形態は、物を仕入れて売ることです。したがって、簿記の基本たる簿記3級でも、一番最初の学ぶのは仕入れて売る、つまり、商品売買の仕訳です。

簿記3級の基本仕訳

簿記3級が前提としているのは商店です。もっと正確に言うと小売業、つまり商品を仕入れて売るビジネスを想定しています。原材料を仕入れて加工・製造して販売する製造業や目に見えないサービスを売るITサービスなどは想定されていません。まず基本をしっかり学びましょうというのが3級の趣旨だからです。

結果としてどうなるかというと、三分法という仕訳が基本となります。実際に仕訳を見てみましょう。

おそらく最初の例1であれっと思うかも知れませんが、例7まで一気に見てください。その疑問に答えるのがこの節の真の目的です。

例1 商品を現金1,000円で仕入れた。

仕入は費用の勘定科目です。貸方をみると現金が1,000円減少しており、借方をみるとその理由が仕入であることが分かります。つまり、商品の仕入で現金が1,000円減ったことが分かります。

例2 商品を1,000円で仕入れ、代金は掛とした。

私たちがコンビニ等で物を買う時にはお金は商品と交換ですぐ払います。それは信用がないからです。この商品がほしいけどお金はちょっと待ってくれと言ったところで、わかりましたというコンビニはないでしょう(親とか友達が経営してれば別かもしれませんが)。ただし、通常の業者間での取引は違います。毎日仕入業者が車で来て商品を置いていく、そのたびにお金を払うかといえばそうではありません。支払いは月末に一括払いとかが通常です。まあ、これも業種ごとの慣習によるのですが、月末締めの翌月末払いとか翌月10日払いとかがよくあるパターンかもしれません。4月中の仕入代金をまとめて(4月末で締めて)、5月末とか5月10日に払ってくださいというようなパターンです。

なんでこんなことするのかというと、お金を持ち歩くのが面倒だからです。払う側だって、常に大金を用意しておかなくてはならないし、売る側だってお釣りを用意したりしなくてはなりません。新聞屋さんが、届けるごとに毎日一軒一軒100円ずつ回収していたら大変なことになります。そこで、ある程度の信用があれば、お金は後でまとめて払いましょうということになるわけです。

こういう後払い取引を専門用語で掛(かけ)取引といいます。この場合の勘定科目は買掛金というものを使います。掛払いで買い物をしたから、買掛金です。未払金じゃないの?という質問が聞こえてきそうですが、商品を仕入れた場合は買掛金を使います。別に未払金と本質的には何にも変わらないのですが、商品を仕入れた場合、つまり売るための商品を買って掛払いにした場合は買掛金を使いましょうという一つの慣行です。正確に言うと本業から生じた未払金を買掛金と呼びます。パソコンを買った場合や、文房具を買って掛払いにした場合は未払金を使います。慣行なのでそういうものかと思ってください。もちろん、家電量販店がパソコンを仕入れた場合や文房具店が文房具を仕入れた場合であれば本業なのでそれは買掛金でOKです。

簿記の問題ではよく代金は掛としたという記述が出てきます。ただし、時々勘違いする方がいるのですが、この記述がなくても、現金で払ったとか、小切手払ったという場合でなければ、掛取引です。何も指示がなければ掛取引だと思って下さい。それが普通だからです。

しつこいですが、車を後払いで買ったときは買掛金ではなくて未払金です。しかし、中古車自動車屋が車を仕入れた場合はなんでしょうか?中古車自動車屋にとっては車が商品ですから、買掛金です。

買掛金というのは負債です。将来お金を払わなくていけない義務(債務)であり、将来お金が出ていくことを意味しますから、当然負債です。なぜ未払金と勘定科目を分けるのかという質問に理論的な答えはありません。単純に、商品を仕入れた時の未払金を実務慣行上、買掛金と呼んでいるだけというのが正解です。

例3.買掛金を現金1000円で払った。

これも、まず資産である現金が1,000円減っているので貸方に現金1,000円です。では何が借方かというと、1,000円払って、買掛金という1,000円払わなくてはならない義務がなくなったので、負債の減少つまり借方買掛金です。

例4 商品を現金1000円で売った。

これも、取引の結果として現金が1,000円増えているので、借方現金1,000円です。そしてその理由は売上ということになります。売上は収益だから貸方です。つまり、商品を売り上げた結果現金が1,000円増えたことが分かります。

例5 商品を1000円で売り、代金は掛とした。

掛取引で売った側は、現金は得ていませんが、将来の代金支払日に1,000円をもらう権利を獲得していますから、売掛金という資産が増加しています。つまり借方売掛金1,000円です。そして、この資産の増加の理由は売上です。この仕訳を見ると売掛金という資産が1,000円増えていること、そしてそれは売上によるものだということがわかります。

なお、売掛金は買掛金と同様に、会社の営業取引(本業)から生じた場合に使います。未収金と全く性質は同じですが、営業取引(本業)から生じたものは未収金と分けて売掛金といいます。八百屋さんが備品として使っていたパソコンを売却した時は未収金を使います。そのパソコンの売却は八百屋の本業ではないからです。一方、パソコンショップがパソコンを売ったらそれは売掛金です。しつこいですが、買掛金と未払金、売掛金と未収金は呼び方が違うだけです。それ以外は何も変わりません。また、中古車自動車屋から自動車を後払いで買った時に、自分としては未払金ですが、相手にとっては売掛金です。自分と相手では本業が違いますからそれも当然です。

例6 売掛金1,000円を現金で回収した。

まず、1,000円の現金をもらっているので、現金が1,000円増えた、つまり借方現金1,000円です。では貸方はなんでしょうか?これはよく考えればわかりますが、もともと売掛金という将来1,000円もらえる権利(資産)を持っていたのですが、現金で回収してしまったので、その権利(資産)がなくなったと考えます。つまり売掛金という資産の減少だから、貸方売掛金1,000円です。

以上の6例は覚えてください。これは非常に重要です。

・・・・・・・・・・・・

みなさん、なんかおかしいなと思っていませんか?いま覚えた方法は第1節や第2節で説明した仕訳と違うじゃないかという人、鋭いです。その通りです。上に書いた方法は実務で一般的な3分法という方法です。

例7 商品を現金1,000円で仕入れた。

前の講義では、以下のようなことを言いました。

この取引は商品と現金の交換取引である。そして、取引の結果商品という資産が増えたから借方商品1,000円、また、現金という資産が減ったから貸方現金1,000円。

上記の取引はまさに交換取引であり、借方と貸方といった2列構造の仕訳がきわめて合理的に見えたと思います。この方法を分記法といいます。これも立派な一つの方法であり、間違っているわけではありません。

これに対して、3分法では

となります。違いは借方です。三分法では、借方は仕入という費用を使用しています。第1節で説明したように、費用というのは資産が減少した理由です。現金が1,000円減ったわけだから費用でいいのかというとそれは間違っています。なぜかというと、現金は減ったけど、商品1,000円という立派な資産を手にしているからです。ではなぜ三分法では仕入という勘定を使うのでしょうか?

これは売上げた時のことを考えるとよくわかります。

例8 商品を2000円で売上げた。

これを三分法で書くと下記のようになります。

では分記法で書くとどうなるのでしょうか?

これが間違いです。なぜかを説明するために、もっと例を詳しくしてみます。

例9 商品を1,000円で仕入れた。その後その商品を2,000円で売り上げた。

三分法

分記法

仕入に関しては下記でOKです。

問題は売上の仕訳です。

上は間違いで正解は下です。

貸借対照表の説明の時に、世の中の取引は基本的に交換だと言いました。正確には等価交換です。同じ価値のものを交換しています。でも、これは50%しか正確ではありません。買う側から見たらそうでも売る側はそうではないからです。上記の例でいうと客は商品に2,000円の価値があると思ったから2,000円で買ったわけです。但し売る側は違います。もともと1,000円で仕入れたものです。つまり、1,000円で仕入れて2,000円で売って利益を出しているわけです。2,000円で売上げた取引を仕訳する時、当然、借方はもらった現金2,000円です。しかし貸方は仕入れた商品1,000円です。そして差額は商品販売益という収益です。つまり、自分(売り主)からみると1,000円の資産が減って2,000円の資産が増えています。取引をトータルで見ると資産が1,000円増えているわけですから、収益が計上されるのも当たり前です。資産が正味1000円増えた原因が商品販売益(収益)というわけです。

簿記は基本的に実務の中から発展してきた慣習のようなものがベースになっています。したがって、どれが正しいとかではなくいろいろな考え方が認められています。分記法と三分法のそうしたもののうちの一つです。どっちも正しいです。ただし、簿記3級の世界(2級でも1級でも実務でも)では三分法が一般的です。試験でも特に指示がなければ三分法だと思ってください。実際の実務では三分法が取られるのが一般的だからです。

もっとも時々試験でも分記法は出ますから、両方理解して下さい。

なお、仕入という勘定について補足します。これは後の第6章でじっくり説明しますし、混乱を招きそうなのであまり今の時点で説明したくないのですが、第6章にたどり着く前の他の論点の説明で混乱するひとが出てきても困りますので、少しだけ説明します。

仕入という勘定は費用勘定です。しかし、それは商品(資産)という仕訳を使いたいのですが売った時に面倒なのでとりあえず費用で処理しているだけです。つまり、売れ残った物は1年の終わりに貸借対照表に載せるために商品に振り替えます。したがって、仕入(費用)という勘定は使うけど中身は商品(資産)だと思って下さい。この後、他の論点の説明で、「固定資産とか商品とかの資産が借方に来る時」など私が説明した時に、{あれ?商品の時は借方費用じゃないのか?}と思わないで下さい。確かに、仕入は費用勘定ですが、商品という“物”が裏側にはしっかりとあります。したがって、今のような言い方をします。

なぜ三分法か

上記の分記法の仕訳で、2,000円の売上の時に貸方は商品1,000円でした。売れた商品は1,000円で仕入れたものだからです。しかし、実際に同じものを何個も仕入れて販売している商店の場合、売ったものが一つ一ついくらで仕入れたかを把握するのはとても難しいのです(宝石屋とか骨とう品屋は別)。問屋さんなんかでは同じ商品でもタイミング次第で異なる価格で仕入れることは多々あります。その時にこれはいつ仕入れた商品だから仕入値はいくらだと調べるのは大変なわけです。町の商店で、売れた商品ごとに賞味期限か何かをチェックして、仕入日を逆算して、仕入価格を調べるなんて言うのは現実的ではありません。そこで、仕入れたら仕入、売り上げたら売上と決めて仕訳をしていく三分法が実務上簡便な方法として定着していったわけです。

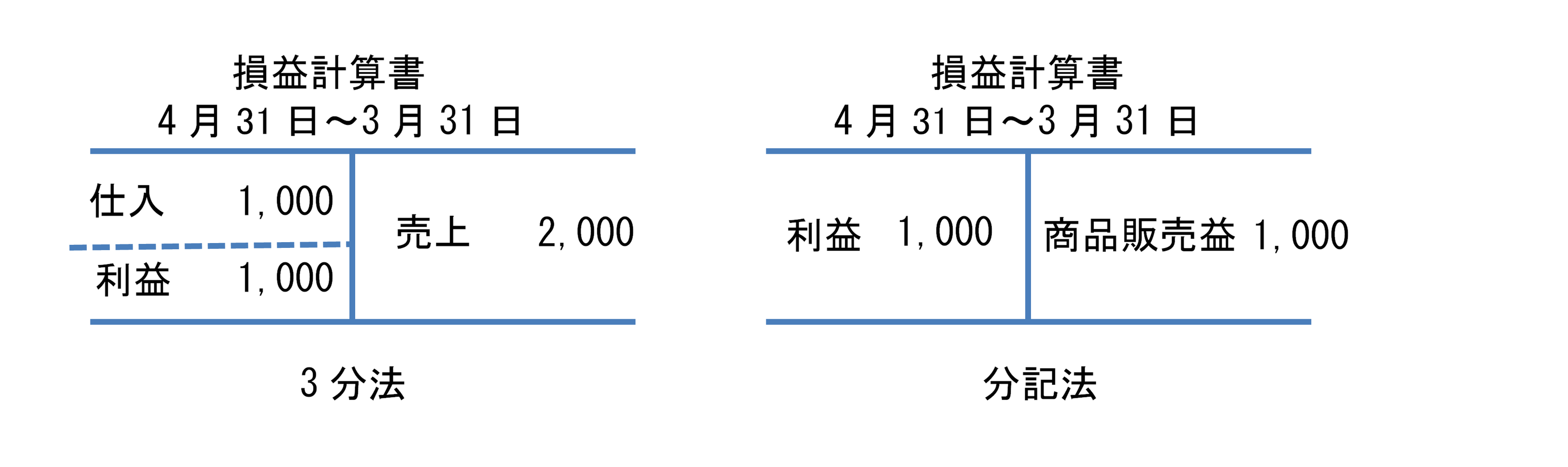

別の観点からも検討してみましょう。財務諸表という観点から考えてみてください。まず貸借対照表は同じです。当たり前ですね、仕訳方法を変えようが現金は2,000です。それ以外にあり得ません。もしどっちかで現金の金額が変わるとかであればどちらかは間違っています。仕訳方法の違いで財布の中身が変わるなんてことはありません。

さて損益計算書はどうでしょうか。実はここがポイントです。

分記法では収益1,000ですが三分法では収益(売上)が2,000の費用(仕入)が1,000となっています。両方とも利益は1,000で変わりません。当たり前です。ただし、儲けた差額だけを強調するのか(分記法)、いくらで仕入れたものをいくらで売ったのかという事実まで書くのか(三分法)という違いです。通常、会社の状況を知りたい人は後者を知りたいはずです。

たとえばあなたが小売業界の将来が明るいと予想していて、どこかの株を買ってみようと思っていたとします。日本にはたくさんの優秀な小売店がありますが、たとえばY電機とBカメラで迷ったとします。この時まず損益計算書でどれくらい儲けているのかをチェックすることとなるかと思いますが、その時に儲けた利益だけみても比較はできないはずです。なぜかというとY電機のほうが圧倒的に店舗数が多いので利益も大きくて当たり前です。ただ、売上と仕入が分かれば売上に対してどれくらいの利益を出しているかがわかります。売上利益率というやつです。もしこれをみてBカメラがY電気よりよい利益率を出していればそれはより効率的な経営をしている可能性があり、今後の成長が望めるかもしれません。成長して同じ売上高になればより多くの利益を上げている可能性があります。もちろん、その分高く売っているだけで、近い立地で直接対決したら、負けちゃうかもしれませんが、そこら辺の判断こそ投資家の腕の見せ所というものです。

つまり、損益計算書から何がわかるかという観点からも、利益額だけでなく利益率(いくらのものをいくらで売ったか)までわかる3分法は優秀です。その結果として、会社の本業たる商品の仕入と売上は、お金と物との交換ではあるのですが、仕入もしくは売上という費用収益勘定を使う3分法が実務では定着しています。これは実務慣行ですから、そう理解して下さい。商品とお金を交換して、その商品を費用収益にするというのは、理屈としては説明できません。しかも、それは商品の時だけそうするわけです(後に学ぶ固定資産や有価証券は当然のように分記法です)。しかし、分記法よりもわかりやすいので、実務で定着して広く採用されています。

これぞ簿記という論点です。理論はさておいて、実務で使いやすいものが一番であり、その実務感覚がルールの主導権を握っています。理屈は後回しです。もちろん、実務が使いやすいと思った理由という意味での理屈はありますが、それは商品以外(固定資産や有価証券)と違うルールを採用することの説明にはなっていません。

最後にもう一度。商品を仕入れた時にあくまで便宜上仕入という費用勘定を使うだけですからね。その裏側にしっかりと商品という資産が存在しています。

まとめ

1.商品売買の仕訳には三分法と分記法があるが、三分法が一般的。

2.三分法では、商品を仕入れた時は仕入という費用勘定を、商品を売り上げた時は売上という収益勘定を使う。

3.商品売買においては代金後払いが一般的であり、債権は売掛金、債務は買掛金を使う。

4.典型的な仕訳例は下記の通り。