前回は、仕訳と財務諸表というものについて、簿記の目的という観点から説明しました。復習になりますが、簿記の最終目標は財務諸表を作成して会社の状況を報告することでした。そして、財務諸表を作れるように日々の取引を仕訳という形で記録していくのでした。

本節では、手続を見ていきます。つまり実際にどうやるのかという視点です。前回は目的だったのに今回は手段です。ここが簿記の面白いところで、簿記は実務作法です。だから、どうやって実際に使うかというところが試験でも非常に重要になってきます。

事業年度

いきなり手続きに入りたいのですが、いくつか基礎的な用語を説明します。まずは、事業年度を説明します。なお、事業年度は会計期間と言っても同じ意味で、どっちを使ってもよいです。実務では事業年度という方が多いかな。試験でも事業年度が多いですが、私は会計期間とよく言います。別に気にしないでください。

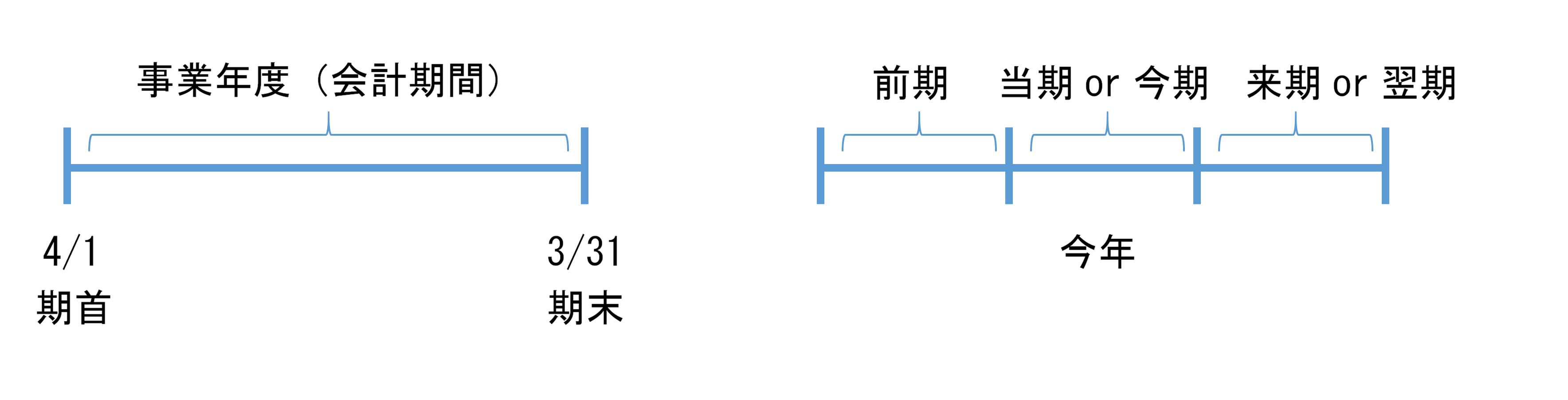

前にも説明しましたが、貸借対照表はある時点での財産状態を明らかにします。また、損益計算書はある期間の経営成績(いくら儲けたか)を明らかにします。ここで問題になるのは、ではいつそれを作るのかという問題です。会社の経営は何年も続きますから、どのタイミングで財務諸表を作って報告するのかが問題となるわけです。報告する以上どこかで区切る必要があり、そこで事業年度という概念が登場します。

日本では多くの場合、事業年度は4月1日から3月31日までの1年間です。つまり、この一年間の経営の結果として、財務諸表を作ります。貸借対照表であれば3月31日時点の財産状態、損益計算書であれば、4月1日から3月31日までの1年間の経営成績を明らかにし、1年たったらまた新しく作るというわけです。

ここで、事業年度の始まる日を期首と言い、最終日を期末と言います。また、財務諸表を決算書というように、期末日を決算日と言ったりします。決算書を作る日だから決算日です。なお、決算書を作ると言っても、実際に作業する(帳簿に書いたり、財務諸表を印刷したり)をする日という意味ではなくて、財務諸表の日付が決算日というだけです。実務では、会社にもよりますが、決算書を作成するのは結構大変で、これから勉強していくようにいろいろな作業がありますから、大体1か月くらいかかります。よく新聞で、トヨタの今期の最終利益はいくらだったとか、SONYはいくらだったとかが記事になったりするのはご存知かと思います。日本では3月末決算が多いので、大体1か月後のゴールデンウィーク前後にこの発表が集中します。経理担当者としてはゴールデンウィークは休みたいので、頑張って4月中に終わらすケースが多いです。

なお、事業年度に決まりはありません。会社が自由に決めてよいのですが、事業年度を10年としていつまでたっても決算書を作らないとか、10年に一度しか税金を払わないとかでは税務署は困るので、最長1年と決められています。また、3月末を期末にする必要もなく、1月1日から12月31日の1年間でもよいし、5月25日から翌年5月24日でも構いません。さらに、1年間である必要もなく半年の会社もあります。

簿記検定では、問題上いろいろな決算期間が登場しますが、問題文を読み飛ばして、勝手に3月決算だと決めつけて間違えるという人は毎年たくさんいます。くれぐれも注意してください。

なお、ここで実務の観点から一点注意事項があります。事業年度が1年だとしても、3月末になるまで、会社の状況が一切わからないというのは困るので、普通の会社は月次で決算します。「決算する」というのは、日々の取引結果をまとめて財務諸表を作ることです。詳細はこれから学んでいくことなので、具体的なイメージがわかないと思いますが、結構大変な作業です。そこで、月次決算という簡易な決算作業を毎月して、会社の状況をタイムリーに把握するとともに、期末決算に備えるわけです。

上場企業になると、四半期決算と言って、事業年度が一年でも財務諸表を3か月ごとに作って公表しなければいけないのですが、やはり、四半期決算は3月末の本決算よりは簡単なものとなっています(そうとうきっちりしてますが)。まあ、もちろん、簿記検定の世界では「期末決算でやらなくてはいけないこと」を学びます。月次決算でどこまで手を抜くかは会社次第です。そこにルールはありません(上場企業の四半期決算は、許される手抜きが決められています)。

なお、ここで期首と期末の関係について説明します。特に前期末と今期首の関係について混乱する人がいますので補足します。3月決算の場合、期末とは、厳密には、3月31日の24時00分(23時59分59.999999…秒)のことです。そして、翌期首とは4月1日の00時00分のことです。つまり、同じ時間、より厳密に言うと同じ瞬間を指しています。ですから、期末の貸借対照表と翌期首の貸借対照表は同じです。しかし、4月1日の貸借対照表と言ってしまうと、それは4月1日24時00分の貸借対照表になってしまいますから注意してください。4月1日の1日分の資産負債の変動が反映されてしまうことになります。

具体的にこれが問題になることはありませんが、期末と翌期首の間には何もないことと、あくまで連続している時間に無理矢理に線を引いていることを忘れないでください。

勘定科目

続いて、勘定科目という言葉を覚える必要があります。これも正直なところ、言葉で説明するのは難しいのでいきなり具体例で入ります。

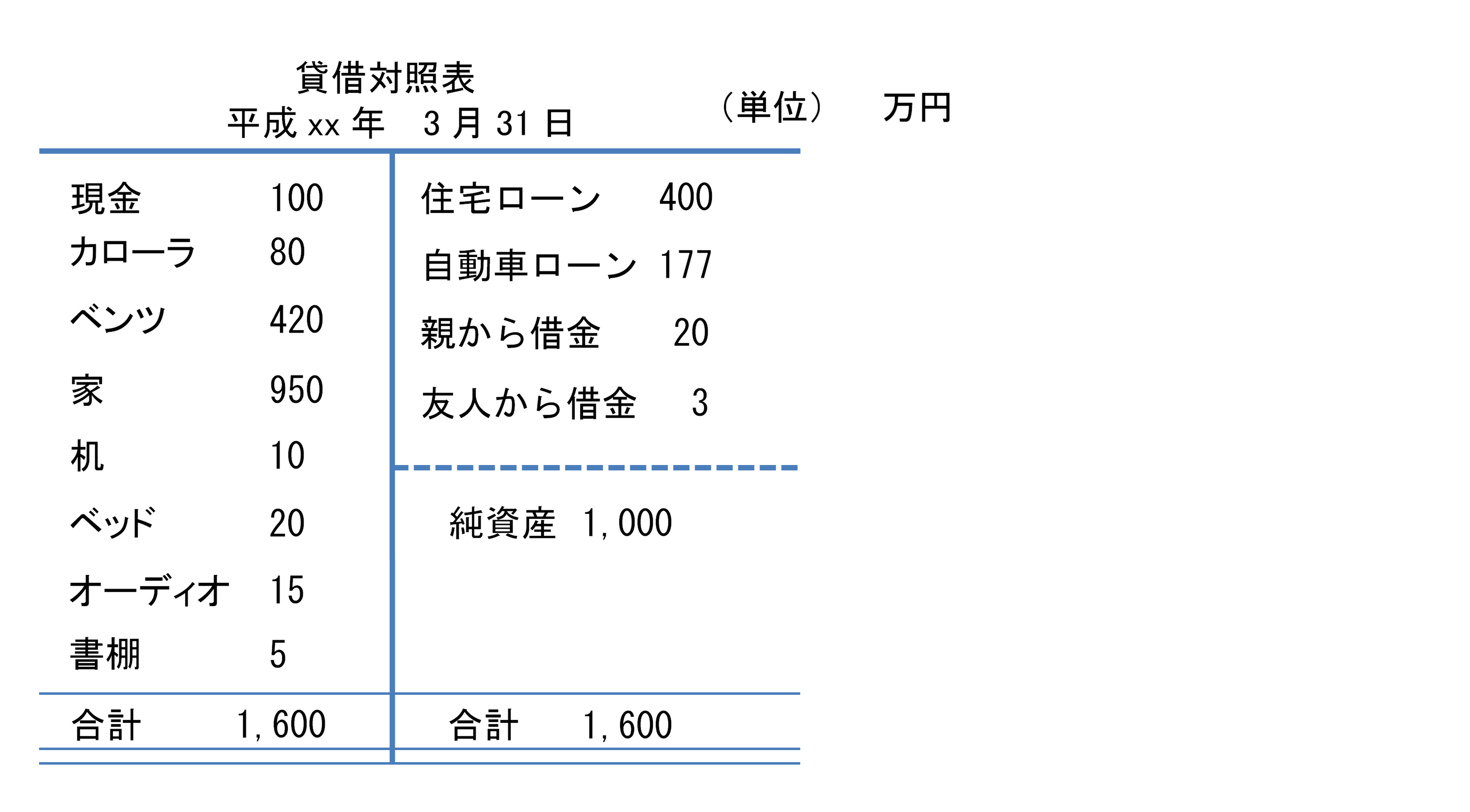

また婚活です。あなたは婚活女子です。また、経理専門のお見合いパーティーに行ったとして、いい男子に巡り合いました。そこで、ストレートにあなたの貸借対照表を見せて下さいと言ったとします。すると、出てきたものは下記のようになっていました。

あなたはどう思いますか?確かに、借金等の負債を引いたうえでの純資産で1000万円あることはわかるので(本当かどうかは別として)、少しは安心できるかもしれません。ただし、もうちょっと詳しく見たいとは思いませんか?そこで、詳細を教えて下さいと言ったとします。そしたら下記のようなものが出てきました。

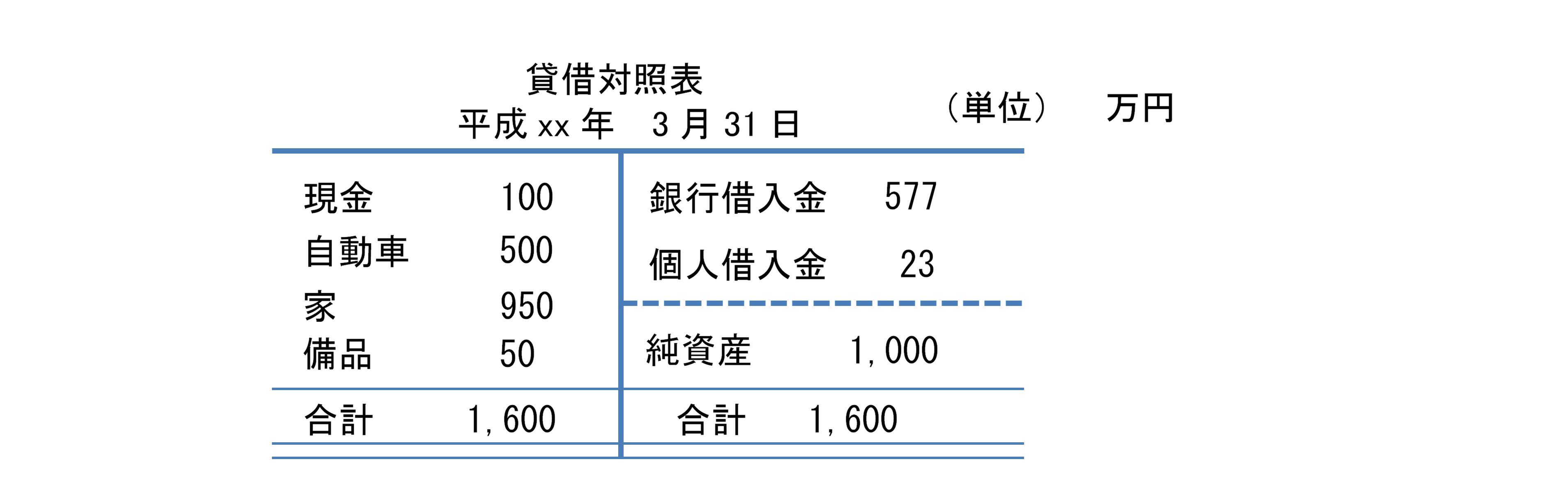

ちょっと、細かすぎるかなと思いませんか?まあ、この例だけだとスペースの都合上そこまで多くないので何とかわかりますが、会社はいろんなことをやっていますから、このノリで全部書いていったら、貸借対照表がとんでもなく膨大な量になってしまって非常に見にくいものになってしまいます。つまり、報告書は細かければ良いというわけではないのです。そこで、もうちょっとまとめてほしいと要望したとします。次のようなものが出てきました。

どうでしょうか?だいぶ見やすくなったと思いませんか?

この項目の一つ一つを勘定科目といいます。これは、実はルールはあるようでないです。よく使われているものという意味での業界標準はあるのですが、結局使う人が決めてよいわけです。財務諸表を見る人が見やすいものが一番です。したがって、実務では細かさと見やすさのバランスを考えて各会社が決めます。もっとも、実務者の多くは簿記を勉強していますから、それを標準的なものを使うことがほとんどですが。そして、勘定科目とは財務諸表にのせる項目のことですから、日々の取引もその勘定科目を使って仕訳します。

「交通費」と聞いて何を思い浮かべますか?通常は電車、バス、タクシー代です。ここで、この3つを「交通費」という一つの勘定科目で処理してもよいですが、営業の人が多い会社では、タクシー代だけは別に把握したいという要望があるかもしれません。その場合に、「電車バス代」、「タクシー代」という2つの勘定科目を使っても別にかまいません。「交通費(電車バス)」と「交通費(タクシー)」だって別に問題ありません。財務諸表を作る人と見る人が自由に決められるものです。簿記の目的は、会社の状況を報告することですから、見る人がわかり易いのが一番です。細かければ良いわけでも、やたらにまとめればよいのでもありません。また、試験にも良く出る標準的なものはありますが、正解があるわけではありません。

実務では、文房具代を事務用品代と書いたから不正解とかそういうことはないです。もちろん、日によって変えるとかは良くないですが(日によって違ったり、人によって違えば集計する時困るだけです)。ただ、試験では問題文の中で交通費と書いてあるのに、電車バス代とか書けばそれは不正解となります。そこらへんは試験なのでしょうがないです。ですから、試験では問題文の指示をよく読んで下さい。試験後の自己採点では合格しているはずなのに、不合格っだったというのはこのパターンが結構多かったりします。

仕訳帳と総勘定元帳

第1節で、簿記とは日々の取引を帳簿に記入して、その後にそれをまとめて報告することだと言いました。要は、日々起こったことをノートにメモっていき、最後にそれをまとめてレポートを作ることです。そして、どうやってメモって行くのかというと、それが仕訳という方法で、最後のまとめレポートが貸借対照表と損益計算書(2つ合わせて財務諸表)でした。ここでは記録するノートについて説明します。これも、白紙の大学ノートに適当に書いていくのではなくて、長い歴史の中で、ノートの様式が決まってきました。このノートのことを帳簿といいます。もちろん今はパソコンです。

帳簿は、主要帳簿と補助帳簿に分かれていろいろな種類があるのですが、補助簿の詳細は第13章で説明することにして、ここでは主要簿と呼ばれる二つだけ説明します。仕訳帳と総勘定元帳です。

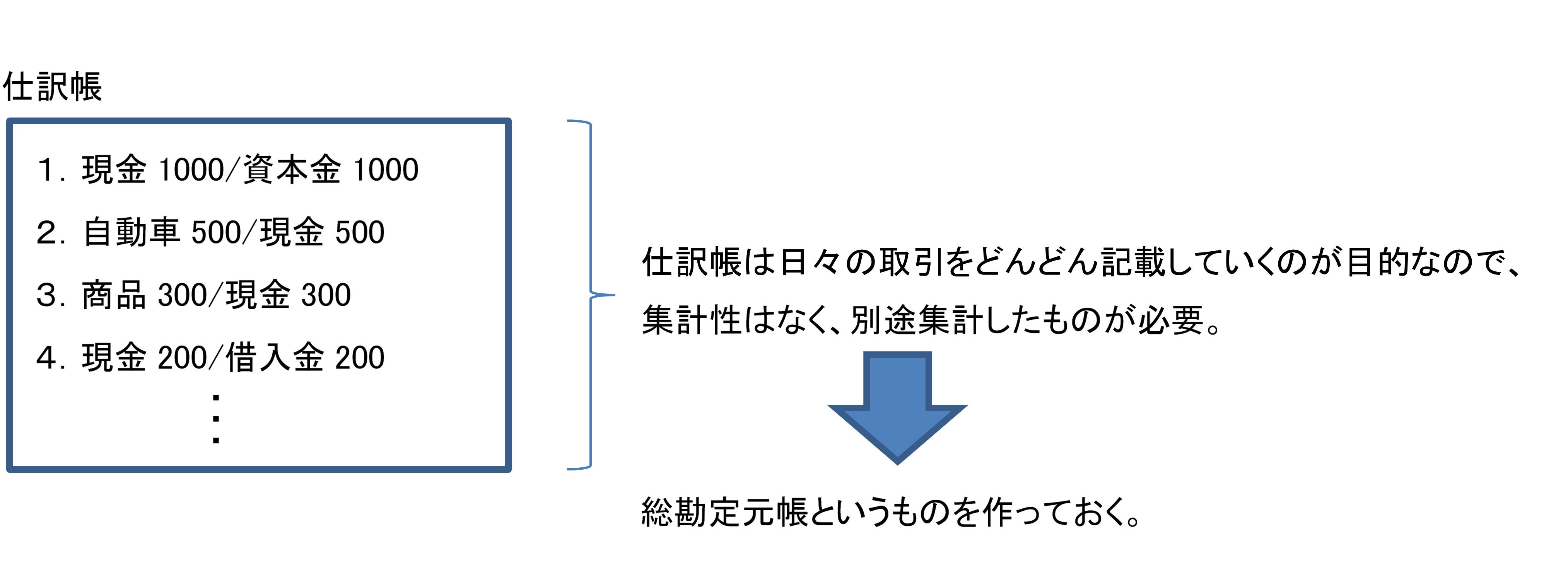

仕訳帳とは、取引が起こったときに取引を仕訳にして書いておく帳簿です。文字通り仕訳を書いていくだけです。なお、各取引が起きた時にそれぞれどんな仕訳にするかは前回少し例を示しましたが、次回以降でじっくり学んでいきます。今回はまず構造を覚えてください。

総勘定元帳とは残高ノートです。例えは、今日1,000円でなにか商品を買ったとします。それが仕訳帳には書いてあります。ただ、それだけ見ても現金が1,000円減ったということと、商品が1,000円増えたということはわかりますが、結果として現金や商品がいくら手元にあるのかはわかりません。そこで、現金とか商品ごとに増減を記録しておくわけです。そして、その増減の結果、今いくらあるのかを簿記では残高(ざんだか)と呼びます。これは覚えて下さい。

1日の初めに現金が10,000円ありました。商品を買ったから1,000円減って残り9,000円です。そのあと3000円借り入れたので最終的に12,000円になった。この場合、仕訳帳をみれば、ああ、1,000円使ってなんか買ったなとか、3,000円借りたなとかはわかるのですが、ところで今いくら持ってるのだっけというのがわかりません。そこで、それを総勘定元帳というものに記録していくわけです。

また、商品に関しては、例えば朝2,500円分の商品があったとして、今日1000円仕入れたから今3,500円分あります、そのあと2000円分を売ったので残りは1,500円といったように残高を記録しておきます。

つまり、日々何が起こったのかは仕訳帳を見るとわかりますが、その結果として今どうなっているのかというのが総勘定元帳でわかります。もう少し具体的に見てみましょう。

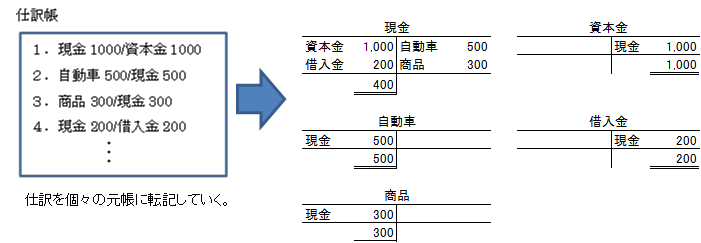

具体例(簡単な例です)

1.1,000円で会社を設立した。

2.500円で車を買った

(自動車と現金を交換した。現金が減って、自動車が増えた。)

3.300円で商品を仕入れた。

(商品と現金を交換した。現金が減って、商品が増えた。)

4.200円銀行から借り入れた

(現金(資産)が増えたが借金(負債)も増えた。)

この例の結論としては財布の中の現金は400円です。

仕訳にすると

1.現金1,000/資本金1,000

2.自動車500/現金500

3.商品300/現金300

4.現金200/借入金200

この仕訳を、仕訳帳というノート(帳簿)に書くわけですが、これだけなら暗算できる人もいるかもしれませんが、これが何百個とあったら、今いくらお金があるかすぐにわかる人はいません。そこでもう一つ総勘定元帳というものを作るわけです。

まず、総勘定元帳は勘定科目毎に作ります。ノートで例えると仕訳帳は一冊のノートで、最初のページから書いていきます。その点、総勘定元帳というノートには勘定科目ごとのページが決まっているイメージです。

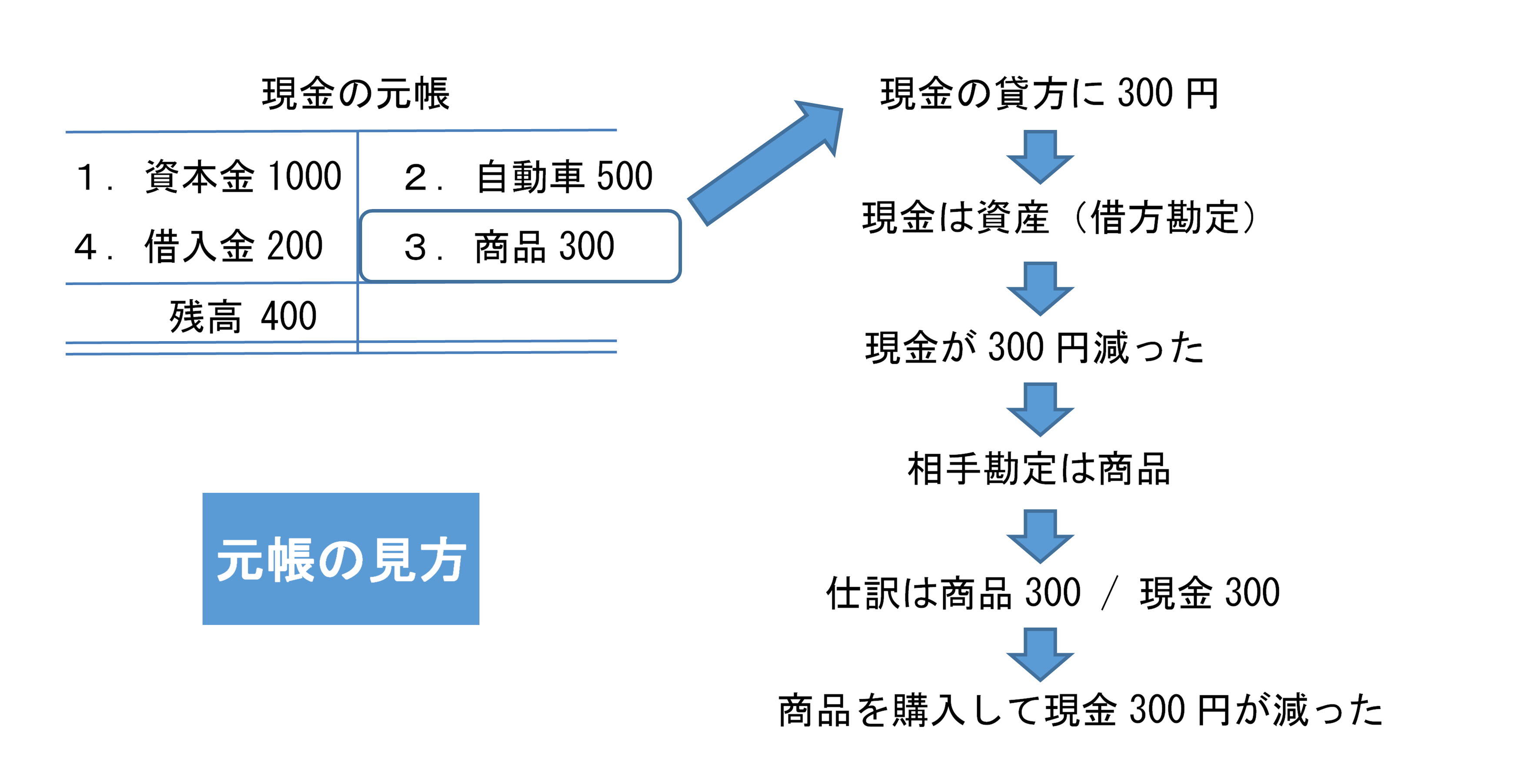

まず、元帳の構造を見てみましょう。やはり、借方と貸方の2列があり、それぞれの合計額の差額を残高と呼びます。

例として、現金勘定の元帳(総勘定元帳というノートの現金というページ)を見てみましょう。

縦2列というのが簿記全体を貫くルールですから、元帳も縦2列です。現金は資産ですから、増加は借方、減少は貸方です。これを常に記録しておくといつの時点でも、結果としていくらあるのかわかるようになります。

繰り返しですが、総勘定元帳は勘定科目ごとページが分かれています。そして、仕訳を書くたびに、総勘定元帳の中の該当する勘定のページにもそれを書き写してあげます。これを転記といいます。上の図をじっくり見てください。いいですか、上の例は現金の元帳です。一番上の左側に資本金と書いてあるけど混乱しないでくださいね。これは、理由です。借方に1,000円あるということは、現金は資産ですから1,000円増えたということです(資産の増加は借方)。そして、仕訳の相手勘定を書くことによって、その理由がわかるわけです。もう少し絵を描きます。

現金だけの例だと少しわかりにくいので、全部書いてみましょう。

この元帳を見て仕訳を再現できるでしょうか。それが出来きるようになっていればとりあえず今はOKです。

以上が仕訳帳と総勘定元帳でした。この二つの関係は、どんなテキストや講義でも最初に説明するせいか、後半になって忘れてしまう人が多いですが、基本中の基本ですから絶対に忘れないで下さい。

まとめ

1.財務諸表を作成する期間の単位を事業年度(会計期間)という。通常は1年。4月1日から3月31日が多いが、会社が自由に決められる。

2.財務諸表の各項目を勘定科目という。財務諸表にのせる項目なので、仕訳も勘定科目を使って記録していく。

3.仕訳を記録していくのが仕訳帳。仕訳帳を見れば個々の取引がどういうものかはわかるが、結果として現金がいくら残っているか、今日の売り上げが合計でいくらかはわからないので別途集計する必要がある。そこで総勘定元帳を作成し、勘定科目ごとにまとめる。

4.つまり、仕訳帳を見れば一つ一つの取引内容がわかり、総勘定元帳を見れば、個々の勘定科目ごとの動きとその結果としての残高がわかる。