さて、総合的な例題を考えてみながら、簿記一巡を追ってみましょう。簿記一巡とは、日々仕訳を記録していき、最終的に財務諸表を作成するまでの一連の流れのことです。

具体例

1.1,000円元入れして会社を設立した。

2.500円で商品を仕入れて代金は掛とした。

3.800円で商品を売り上げて代金は掛とした。

4.従業員に給料200円を現金で支払った。

5.買掛金のうち300円を現金で払った。

6.売掛金のうち400円を現金で払った。

仕訳計上

まず、取引があったらそれを都度、仕訳にして仕訳帳に記帳します。一つ一つの仕訳は大丈夫でしょうか?もし不安であれば、前の講義を見直して下さいね。

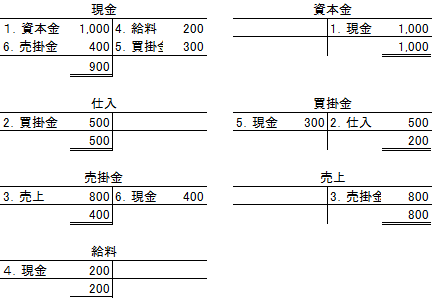

元帳への転記

続いて、仕訳帳に計上した仕訳を個々の勘定ごとに元帳に転記します。転記した結果は以下のようになります。

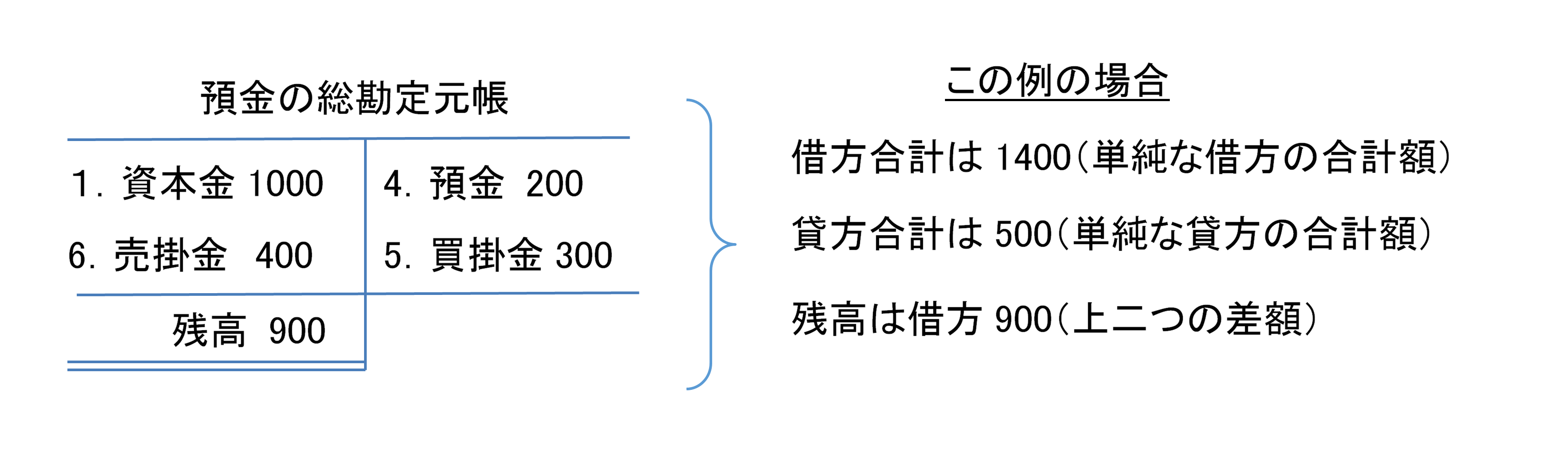

ここで、総勘定元帳の記載方法は大丈夫ですよね。仕訳を転記するだけなのですが、仕訳の相手科目を書いてあげるのがポイントでした。現金の元帳の借方に資本金1,000とありますが、これはどういう意味か分かりますか?現金は資産です。負債じゃないです。資産は借方でした。つまり、現金勘定の借方に1,000円とは現金が1,000円増えたということです。なんで増えたのだっけというと、資本金とあるので、ああ元入れで預金が増えたのかとわかります。念のため給料も説明します。給料は費用です。だから借方です。給料の元帳に300円あるとは、給料を300円支払ったということです。現金とあるので給料を現金で300円払ったということがわかります。

試算表

総勘定元帳への転記が終われば、続いて総勘定元帳から貸借対照表と損益計算書を作成するといきたいのですが、実際には総勘定元帳から貸借対照表と損益計算書を作る前にもう一つ試算表というものを作ります。これは何かというと総勘定元帳を集計したものなのです。何故そんなものを作るかと言うと、転記する時に間違えてしまう可能性があるからです。仕訳は貸借の金額が一致しています。そしてそこの間違えはすぐに気づきます。しかし、総勘定元帳は勘定科目ごとにあり、仕訳の借方と貸方とを別々に転記していくので間違う可能性があります。そこで、チェックシートのようなものを使って確認するわけです。名前も試算表です。試すというように、財務諸表を作成する前に、試しに集計してみてケアレスミスがないことを確認するわけです。

ここら辺が実は非常に説明しにくいところで、簿記3級ならではのところでもあります。今まで、仕訳帳を総勘定元帳に転記(書き写すこと)していくと書いてきましたが、こんなのエクセルですぐできるじゃないかと思った人は多いのではないでしょうか。正解です。実際の実務では、現在はというか20年以上前から総勘定元帳なんてものは仕訳帳を書けばパソコンソフトが自動で作ってくれます。でも、簿記3級では、手書きの時代を想定しています。だから、当然転記ミス(書き写し間違い)が起こりうる世界を想定しています。実際に試験でも、交通費8200円を間違えて2800円と総勘定元帳に転記してしまったなどというものが必ず出てきます。

では、こういった内容が勉強する必要がないかといえば、私はあると思っています。人によっては、こんなの知っていても現代実務では意味がないという人もいます。なぜ私が必要かというと、実務で使うパソコンソフトが進化しすぎていて完全にブラックボックスになっているからです。どんな会計ソフトも原理は全く同じで、仕訳帳と総勘定元帳の関係や試算表の構造は全く同じです。ただ、パソコンが自動で計算してくれるだけです。にもかかわらず、これがわかってない人が実務で非常に多いです。毎日試算表を見てるけど、それが実は何なのか分かってない人は結構います。せっかく簿記3級という簿記の入り口に立ったわけですから、基本中の基本をしっかり頭にたたき込んで下さい。脱線しましたが、要はここは重要なのでしっかり勉強してくださいということです。

さて、試算表です。ポイントは、上記の絵に戻ってもらって、総勘定元帳を見てあっているかどうかがわからないことです。仕訳帳があっているかどうかは簡単にわかります。借方合計と貸方合計を比べて同じ金額になっていることを確認すればよいだけです。ただし、総勘定元帳のチェックは厳しいです。個々の勘定ごとに残高があって、それがあっているかもしれないし、間違っているかもしれない。現金であれは財布を実際に見れば解決しますが、1年間の売上が正しいかどうかは結局、仕訳帳を見ながら一つ一つ確認していくしかないわけです。

しかし一つ一つチェックするのは大変だから、まず、大まかなチェックしましょうというものです。そのために試算表を作成します。ただ、残念ながら大したチェックでないです。試算表で間違いに気づいてもどこで間違ったかまではわからないので結局一つ一つチェックする羽目になります。パソコンがない時代は、本当にこれは重要で大変な作業でした。

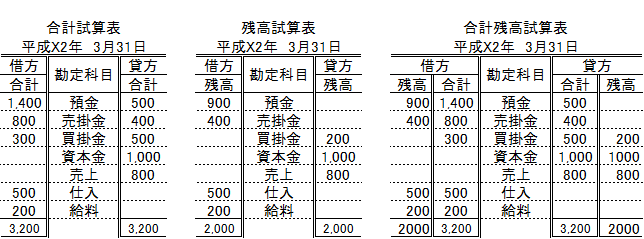

試算表には、合計試算表、残高試算表、合計残高試算表の三つがあります。実務では圧倒的に残高試算表が一般的ですが、簿記3級試験では3つともよく出ます。

まず、合計と残高の言葉づかいを復習しましょう。

では、実際に試算表を作ってみましょう。要は元帳から、各勘定の合計もしくは残高を転記します。実際に見てもらうと何をやっているかはよくわかると思います。ただ単に、総勘定元帳の合計金額や、残高金額を転記して、一覧表を作るだけです。

仕訳の借方と貸方は常に一致しています。そして、仕訳帳の借方と貸方は全て、該当する元帳に転記されます。したがって、全ての元帳を一覧にすれば、合計だろうと残高だろうと、貸借は一致するはずです。つまり、試算表の一番下の合計欄も必ず貸借が一致します。これで、転記がうまくいっているかどうかがわかります。仕訳を転記する時に片側だけ転記してしまったりすると、試算表の貸借は合わなくなります。ただ、合わなかったときにどこが間違えたかまではわからないので、あくまでも確認程度のチェックです。

この試算表は、もともとは説明したように仕訳帳から元帳への転記の正確性を検証するためのものでしたが、各勘定残高の一覧であって、簡易財務諸表です。したがって、資料としては非常に見やすく、実務では、よく使われます。

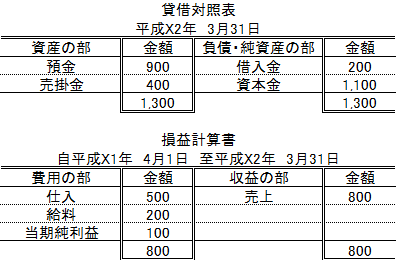

そして、試算表を作成して元帳に問題がないことを確認してから、貸借対照表と損益計算書を作成します。それが以下です。

なお、貸借対照表と損益計算書の作成方法には色々と作法があり、上のものは100%その作法を守ったものではありません。それは後々ゆっくり学びますので今はイメージだけで結構です。また、上記の貸借対照表をみて、あれ、資本金の金額がおかしいと思った人は鋭いです。それこそが次章のテーマです。次章でじっくり見ていきます。

まとめ

1.日々の取引を仕訳してそれを仕訳帳に記入する。

2.仕訳帳の仕訳を総勘定元帳の各勘定元帳に転記する。

3.試算表を作成して元帳への転記が適正確認する。

4.試算表から財務諸表を作成する。