最初の簿記とはどういうものか、そして何のためにあるのものかを説明します。

簿記とは何か

簿記とは帳簿記入の略です。帳簿つまりノートにいろいろと書いていくわけです。何を書いていくかというと、何を買ったとか、何をいくらで売ったとか日々の取引です。会社の日記みたいなものです。ではなぜ日々帳簿を記入するのかといえば、まさにそれこそ簿記の目的ですが、会社の日々の活動の結果を記録して報告するためです。この報告するというのが一つのポイントです。

日記のように、時々見返して、あの時こんなことがあったなあと感傷にふけるのが目的ではなくて、会社の業績がどうなっているのかがわかるようにしなくてはなりません。したがって、日々起きていることを記録するとともに、それをまとめて、見やすい形で報告することが最重要です。

つまり、昨日交通費で100円使った。今日は文房具代で500円使った、というように日々いくら使ったかも重要ですが、今月は合計で2,000円使ったとか、結果として今3,000円財布に残っているのかを報告する必要があるわけです。

ただ、報告するためには当然きっちりと何が起きたのかを正確に記録して、かつ、うまくまとめないといけません。みなさんも家計簿をつけていて、しばらくほったらかしているうちに、復活できなくなった経験があるはずです。また、家計簿にどうやって記録しようと迷ったり、日々の記録をどうやってエクセルでまとめようかと考えたこともあるかと思います。企業は家計とは比べ物にならないくらい毎日いろんなことをやっていますから、簡潔かつ正確に日々の活動を記録して、効率的にまとめる方法が長い歴史の中で発達してきたわけです。そういった技術の集大成が簿記です。

誰に報告するのか

ところで、会社は活動をまとめて一体誰に報告するのでしょうか?

まずは自分(社長)です。自分が会社の状態がわからなかったら何にもなりません。今月は赤字だとか、お金が足りないとか、いろいろと知る必要があります。

次に税務署です。会社は一年に一回、儲けた利益の一部を税金として納めなくてはなりません。したがって、税務署に今年一年の利益はこれだけですと見せなくてはなりません。知っている方は多いは思いますが、税務署はあいまいなところを見つけると多めに税金を持って行く傾向があります。かといって納税は義務ですから、ちゃんと払わなければ法律違反になります。ですから、いくら使っていくら儲けたのかをしっかりと記録して報告する義務があります。

また、銀行にも見せる必要があります。もし世の中が全員お金持ちなら問題ないですが、ふつうは設備投資とかする時に銀行にお金借りて行います。借金のない優良企業も大企業の中には結構ありますが、中小企業ではめずらしいでしょう。ただ、いきなり何々が必要なのでいくら貸してほしいといってもだれも貸してくれません。会社がどんなビジネスをしているのか、今までどれだけ儲けているのか、どれくらい財産を持っているのか等を見せて初めて銀行は検討し、審査が通ればお金を貸してくれます。そのためには日々の活動をちゃんと記録して、しっかりした報告書を見せる必要があります。

さらに株主です。株主とは会社にお金を出資した人たちです。会社がうまくいかないかもしれないというリスクをとって、会社の成長に賭けて、お金を出した人達です。したがって、会社は、最低でも1年に1回は会社の経営状況を報告する義務があります。なお、株式会社、株主については、第3章でじっくり説明します。

簿記のルール

税務署にしろ、銀行にしろ、いろいろな会社の状況をチェックしています。そこで、各会社が独自の方法で集計していると分かりづらかったり、比較しにくかったりするわけです。そこで簿記にはルールがあり、みんな同じ方法で帳簿を記入し、同じような報告書を作成することになっています。

ただし、簿記のルールは法律のように、みんなで話し合って多数決で決めたというものとは少し違います。また、偉い学者の先生たちが考えに考えて編み出したというものでもありません。今でこそいろいろと議論がありますが、もともとは実務の長い歴史の中で発達してきたものです。江戸時代の商人とか大航海時代の商人とかが勝手にやっていたのが、だんだん歴史とともに整理されてきて、業界標準みたいなものができたわけです。したがって、これが真実だというようなものはありません。場合によっては一つのルールではなくて、複数の方法があって、その中から好きなものを選べば良いという決め方であったりします。なんで複数のルールがあるかというと、どの方法も長い歴史の中で生き残ってきたものですから、どれも合理的で甲乙つけがたかったりするわけです。また、そもそも社会には様々な会社・業種があり、それらを一つのルールで縛ろうというのも、無理な話です。したがって、どれがより正しいか甲乙つける必要はなくて、会社が自分たちの実態に合ったものを使えばよいわけです。ここが簿記のおもしろいところです。理論より実務です。

財務諸表とは

簿記の目的は会社の日々の活動を記録して報告することです。報告とは、結局のところわかりやすい報告書(レポート)を作ることです。この報告書は決算書と呼ばれ、見る人のことを考えて共通の様式で作ることになっています。なお、決算書という言葉は一般的で、実務でも良く使いますが、正式には財務諸表(ざいむしょひょう)と言います。ちょっと難しいですが、せっかく簿記を勉強するのですから今後は決算書ではなくて財務諸表と呼ぶことにします。では続いて、財務諸表とは何かを具体的に見ていきましょう。

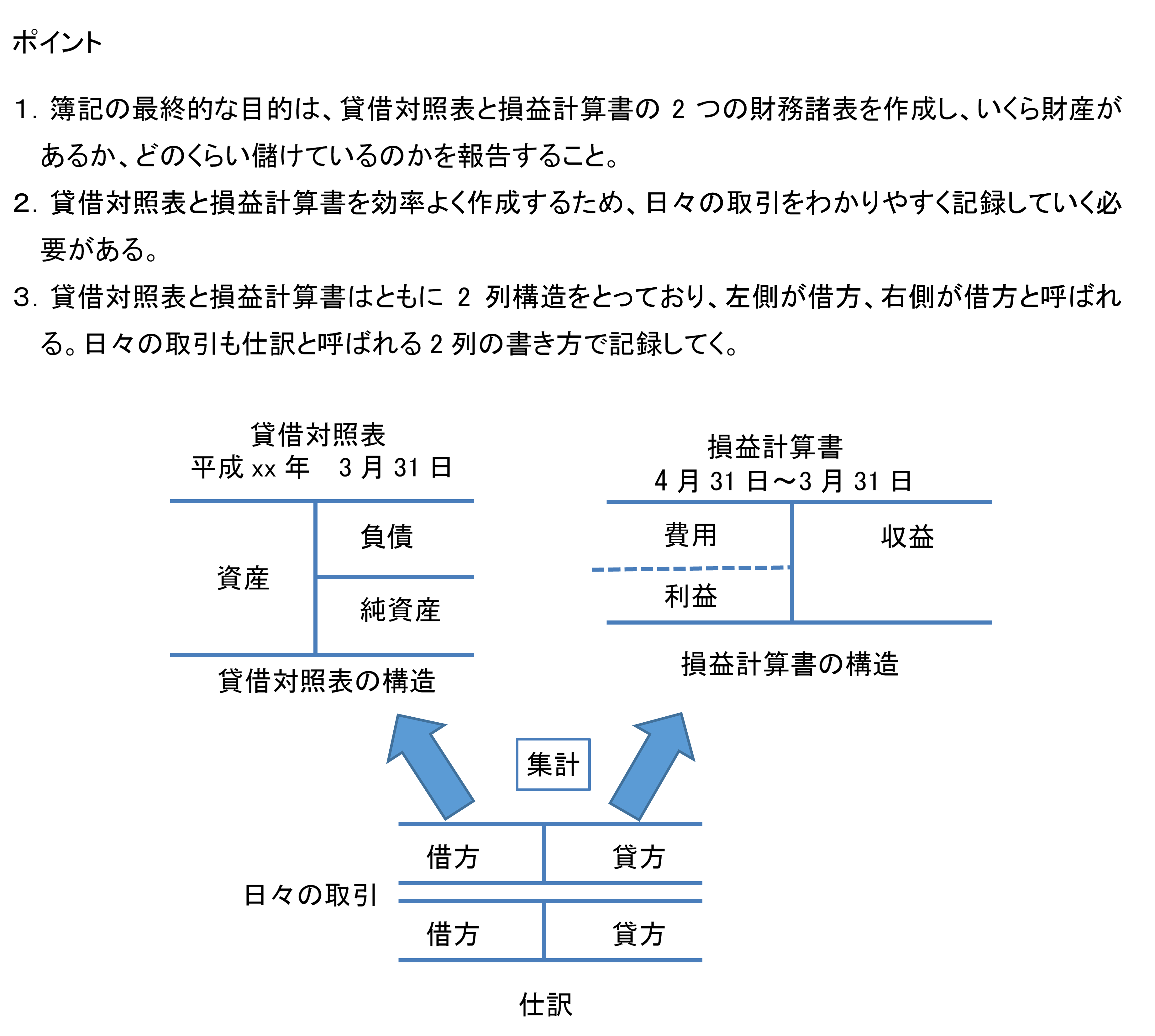

財務諸表は二つある

財務諸表は2つの書類から構成されます。会社の状況を知るのになんで二つの書類が必要なのでしょうか?会社だと分かりにくいので、人で考えてみましょう。

たとえば、あなたが婚活中の女子だとします。しかもできれば結婚後は働きたくないと思っています。そんな中、外見は合格の一人の男性に出会いました。建前は置いておいて、何を知りたいですか?やはり年収しょう。これは外せません。ただ年収の情報だけで十分でしょうか。年収だけ分かればその人の経済状況は分かるでしょうか?答えはNoでしょう。おそらく、貯金額も知りたいはずです。年収一千万円といっても貯金が30万円しかなかったどうでしょうか。収入があっても無駄遣いの多い人なのかなと予想ができます。

逆に、貯金だけ分かればよいでしょうか?貯金が1千万円あっても、趣味に専念するために働くのを辞めていたりして去年の年収が100万円だとしたら、数年後には生活が破たんしてしまうことが分かります。これでは結婚後働きたくないという夢が成就しないかもしれません。

つまり、経済状況を把握するためには“現時点での財産状況”と“ここ最近の収支状況”の二つが必要なわけです。会社だって同じです。会社が今どれくらい財産を持っているか、また、最近どれくらい稼いでいるのか、この二つの情報があって初めて会社のことが分かるわけです。

そこで貸借対照表(たいしゃくたいしょうひょう)と損益計算書(そんえきけいさんしょ)という2つの書類が作成されます。貸借対照表にはある時点での財産が借金などのマイナスの財産も含めて書かれています。これを見れば会社にいくら財産があるのかわかります。そして損益計算書にはある期間の(ふつうは1年)の損益(いくら儲けていくら損したか)が載っています。この二つを見て初めて外部の人はその会社の状況がわかるわけです。

貸借対照表は会社の財産状態を表し、損益計算書は会社の経営成績を表すと言われます。

貸借対照表とは何か

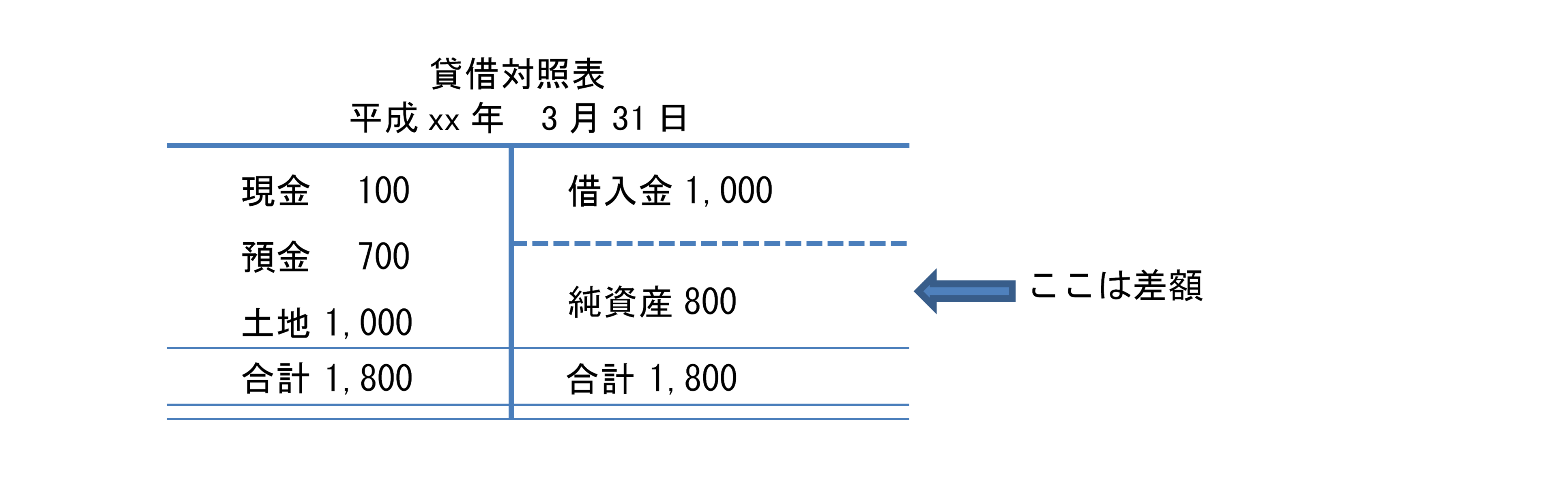

まずは貸借対照表から見ていきましょう。貸借対照表には現金や株券といった資産や借金などの負債が書かれています。

まずは普通に眺めてみましょう。なんだか縦に二つに分かれています。左側には現金100円、銀行預金700円、土地1,000円とあり、一番下に合計1,800円と書いてあります。次に右側を見てみましょう。右側には借入金1,000円、純資産800円とあり、同じく一番下に1,800円と書いてあります。左の合計と右の合計は一致していますが、これは驚く必要はありません。左側の現金とか土地とかの資産の合計(1,800円)から借入金(1,000円)を引いた金額を純資産と呼ぶので必ず一致するわけです。

この貸借対照表から何が分かりますか。現金が100円あるんだとか、土地が1,000円あるんだとか、借金が1,000円あるんだとかが分かります。他にはわかりませんか?あなたが銀行の貸し付けの担当者であったらこの会社のことをどう思うでしょうか。まあ、もちろんこれだけからそんなに多くのことが分かるわけではないですが、私だったら少し不安になるかもしれません。なぜかというと、その理由は土地はすぐにお金にならないからです。売るのは結構時間がかかりますし、本当に1,000円で売れるかどうかは実際に相手が見つかるまで分かりません。つまり、すぐお金になる資産は800円しかないわけです。それに対して借金は1000円もあります。

借金の返済期限が2年後とかなら良いですが、返済期限が迫っているのであれば、結構資金繰りはやばいのかな?なんて思ったりします。まあ、こんな感じで貸借対照表だけでもいろいろと想像はできます。

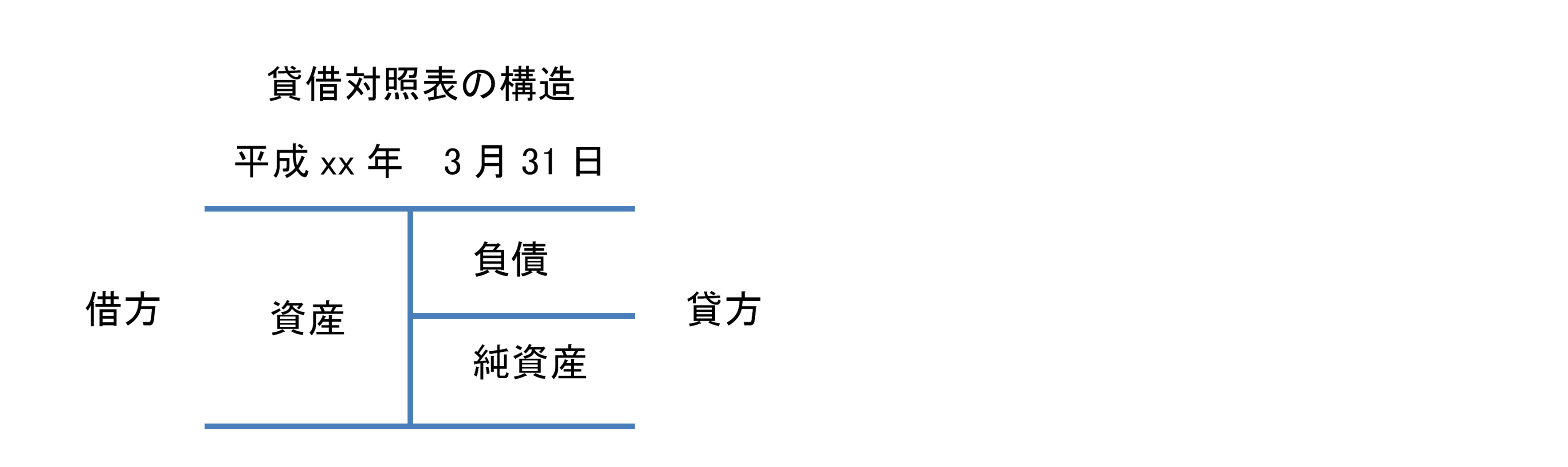

貸借対照表の構造

さて、簿記の勉強に入りましょう。まず、上に日付が書いてあります。これはいつの財産の状態を示しているかがわかります。当然日々刻々と預金の金額とかは動いているわけですから、いつの時点でのものかははっきりと示す必要があるわけです。3月31日とは正確には3月31日の夜中24時を意味します。3月31日のどこかではなくて、3月31日が終わる瞬間のことです。

縦に二つに割れています。これは、後で出てくる損益計算書も二つに割れているのですが、左側を借方(かりかた)、右側を貸方(かしかた)と言います。

左が借方、右が貸方、覚えるのみなのですが、一応理由を説明しておきます。

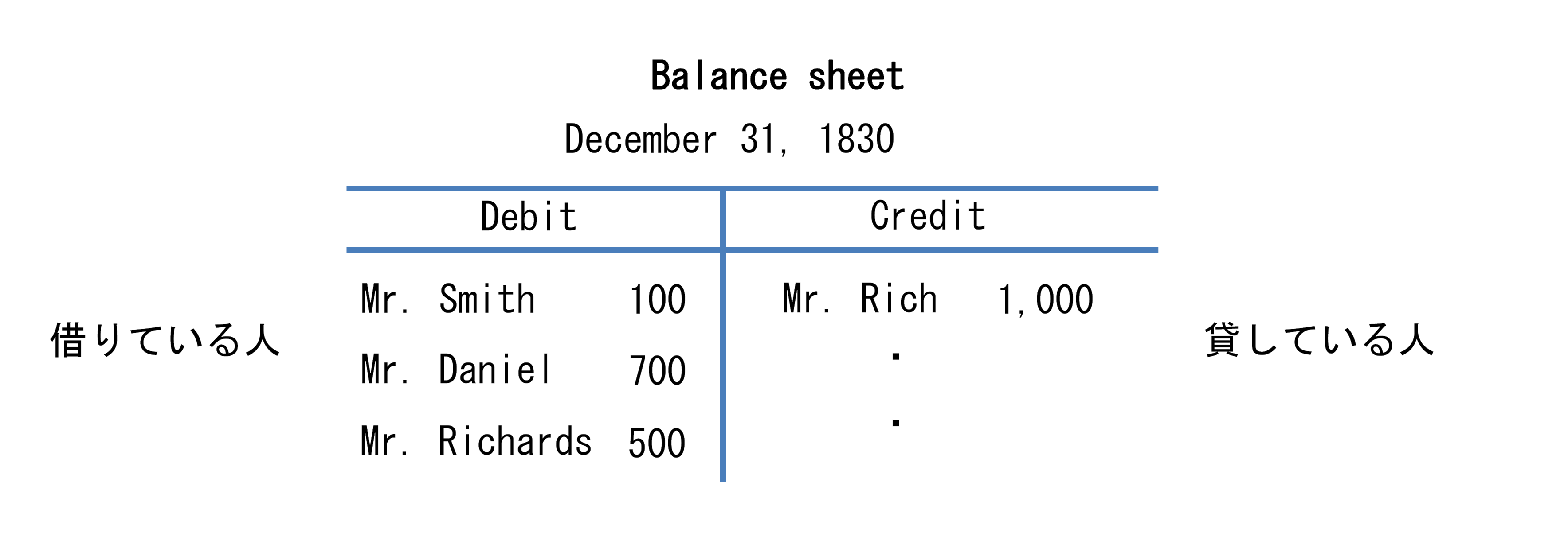

皆さんもご存じのように、明治時代に色々なものが西洋から流れ込んできました。実は、簿記もその一つです。江戸時代の商人もきっちりとした方法を持っていましたが、いかんせん漢数字の縦書きでしたから、アラビア数字の導入に伴って、西洋の方法論を学ぶ必要がありました。

そこで、簿記の本を輸入してその翻訳が始まるのですが、スタートから詰まります。なぜかというとその原因が借方と貸方で、英語ではそれぞれDebitとCreditと言いますが、訳がないのです。そもそも財務諸表を縦2列で書く文化自体がないので、訳せないのも当然です。対応する日本語が存在しないのです。

そんな環境の中で、苦労して手に入れた数少ない財務諸表の実例を見ながら、簿記というものの解析作業および翻訳が続きます。そんな折、ある金貸しの貸借対照表が出てきました。下の絵を見てください。

当時の学者達はDebitとCreditとは一体なんだろうとずっと疑問に思っていたのですが、上の貸借対照表をみて、少し意味が分かってきました。左側にはその金貸しからお金を借りている人が書いてあって、右側にはその金貸しにお金を貸している人が書いてあるということがわかりました。「なるほど、Debitとはお金を借りている人で、Creditはお金を貸してくれている人だ!」と早とちりして一気に広まります。そして、晴れて、Debitは借り方(借りている人)でCreditは貸し方(貸している人)という訳が登場します。

実際には、これが完全に大失敗で、借方(左側)に貸付金を計上して、貸方(右側)に借入金を計上するという、意味不明な簿記の現状につながります。もっとも、ほかに適切な訳もなかったので、修正されることもなく定着します。

話を戻しましょう。

借方(左側)には資産を書き、貸方(右側)に負債を書きます、そして差額を純資産として書きます。通常の会社は資産が負債より多いですから純資産は貸方(右側)になります。純資産が借方(左側)に来ることももちろんありますが、それは資産より負債が多い、つまり債務超過の状態です。そういう貸借対照表を見たら、やばい会社だと思ってください。

資産と負債

さて、難しい話になってしまいますが、資産とは何でしょうか?なんとなく意味はわかると思いますが、ちゃんと説明できる人は少ないと思います。そして、実は正確な定義は学者の間でもめていたりもします。ただ、あくまでも簿記の目的は実務で使うことですから、大体で問題ないです。そこが簿記のいいところですね。まめな人には、あいまいな感じかもしれませんが。

資産とは、「お金」と「お金になるもの」です。詳しく言うと現物財産と債権の2つのことです。現物財産とは実際にある財産のことです。お金とか商品とか土地とかのことです。目に見えるものといいたいところですが、最近ではパソコンのソフトウェアとか特許権とか目に見えないものもあります。売却可能なものといっても問題ありません。まあ、お金を売却することはありませんが、ドルとかの外国通貨なら売ると言えないこともないです。

では、債権とは何でしょうか。これは何かをもらえる権利のことです。お金をもらえる権利だけでなく物をもらえる権利も含まれます。お金をもらえる権利の典型例は貸付金です。これは将来お金を返してもらえる権利ですから、債権です。他には、前払金なんてのも債権です。これは、要するにお金は払ったけどまだ物はもらっていない場合です。これだって、ちゃんと物をもらう権利ですから債権です。また、物が約束通りもらえなければお金を返してもらえます。つまり、債権とは今はただの権利ですが、将来お金や物といった現物財産に変わるものですから、立派な資産です。

負債は、債権の反対の債務のみです。マイナスの現物財産というのはありませんから、債務のみが負債です。債務も将来お金を払う義務もしくは物を渡す義務です。債務の典型は借入金です。これは返済期日が来たときにお金を払わなくてはいけませんから債務です。また、前受金という債務もあります。良く通販で先に振り込むと商品を送ってくれる場合がありますが、通販会社からすれば受け取った前受金は債務です。これは商品を発送する義務を表します。義務を果たす時に商品という財産がなくなります。つまり、自分には借入金があるとか、前受金をもらったというのは、将来現物財産が会社から出て行くことを意味しますから、債務とはマイナスの資産、つまり負債です。

なお、ここら辺の説明は、今は流してもらって構いません。習うより慣れよです。先に進むにつれて自然にわかってきます。

純資産とは何でしょうか?これは資産引く負債、 つまり正味の財産のことを言います。これは人でたとえるとすぐわかります。500万円持っているけど借金が300万円ある人の純資産は200万円です。これに疑問を持つ人はいないでしょう。ただ、この例で、総資産というと簿記上は500万円になってしまうので注意してください。負債を引いた金額は純資産といいます。

先ほどの婚活の例でいうと、相手にうっかりと「総資産」はいくらありますかと聞いてしまってはいけません。ちゃんと純資産はいくらですかと聞く必要があります。貯金が1億円あったって、借金が1億5千万円あったらその人はお金持ちではないです。5千万円の債務超過であり、むしろ貧乏の部類でしょう。

これが貸借対照表です。なんだかすっきりしないと思った人も、なるほどと思った人もいるかもしれません。ただ、これも歴史の産物です。会社の財産をどう見せようかといろいろな工夫がされてきた結果これに落ち着いたというところが本当なので、どうしてこうなんだと真剣に考えたところで解答があるわけではありません。ただ、簿記を勉強すればするほどよくできているなと感心することになると思います。

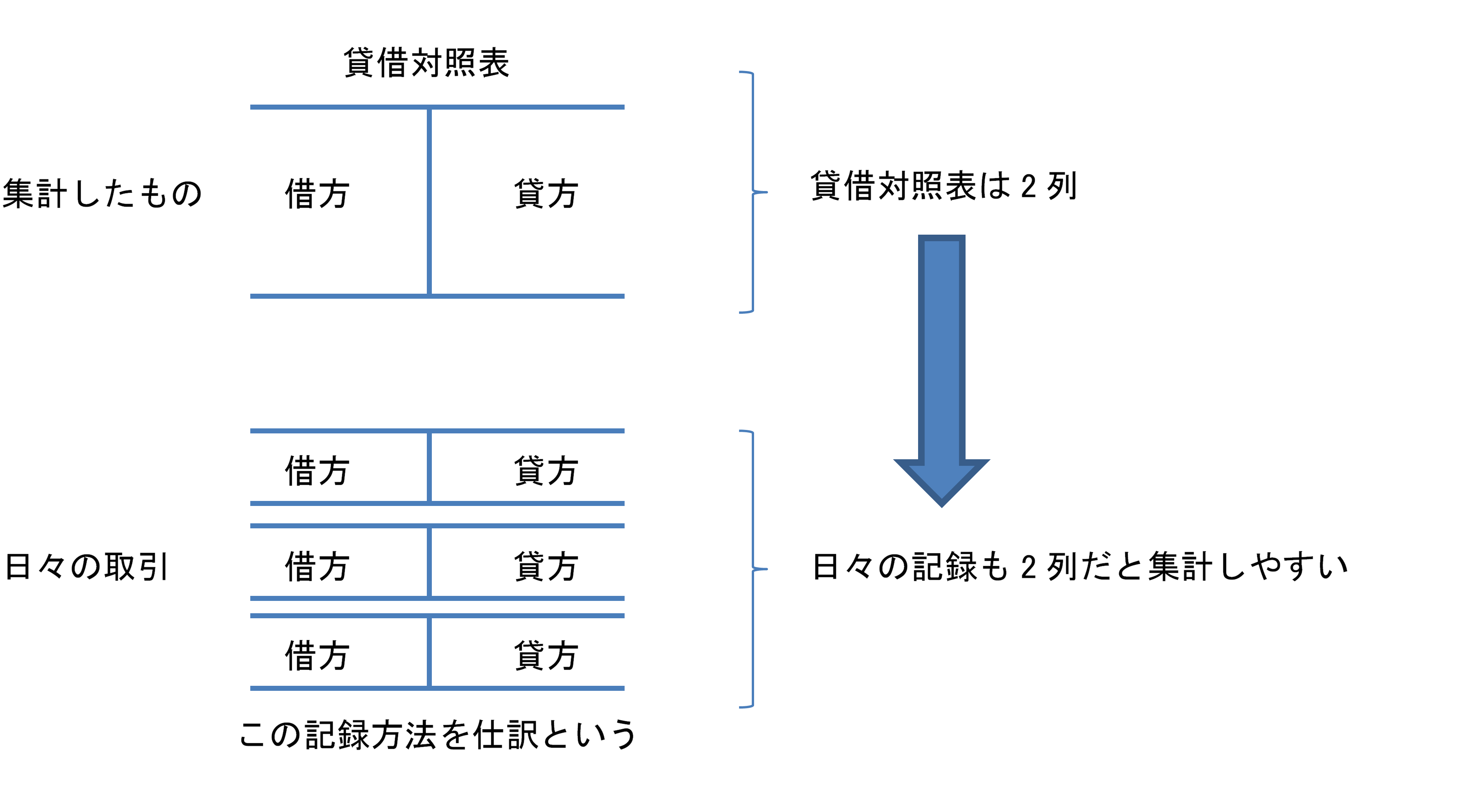

まとめますが、日々の取引をわかりやすく記録しておいて、それをまとめて財務諸表を作成し、誰かに報告するのが簿記でした。そしてその財務諸表の一つが貸借対照表です。

ここで、しっかりと覚えてほしいのは、貸借対照表は縦2列であることです。貸借対照表には借方と貸方があるので、貸借対照表を作るために毎日ノートを取る時も借方と貸方の二つをメモしておく必要があります。そうしないとまとめるときに、えっと資産は左で負債は右でなんて、区分するのがいちいち面倒です。そこで、常に借方と貸方の二つを記入しておく方法がとられるようになりました。

つまり、後で縦2列の貸借対照表が作りやすいように、日々の取引も仕訳と呼ばれるという縦2列のメモで記録しておくわけです。なお仕訳と言うメモをノートに書くことは、仕訳する、仕訳を切る、仕訳を起こす、仕訳を計上するなどと言われます。私はよく仕訳を切ると言います。実務でも、予備校の講義でも、話す時は“仕訳を切る”という人は非常に多いですが、テキストでは一切見ないですね。何ででしょうかね。

仕訳とは

貸借対照表には借方と貸方の2列がある。だから、それを作りやすいように、日ごろから借方と貸方の2列の形式で記録しておく。これが仕訳です。

簿記は歴史の産物なので、そういうものかと割り切って頂くのも一つですが、これは面倒くさいように思えて実は合理的です。なぜかというと、世の中の取引が基本的に交換だからです。つまり、何かもらえばと何かをあげるわけです。ほとんどの場合、交換の片側はお金ですが、時々物々交換といって物と物を交換する時もあります。物じゃなくて、サービスの時もありますが、寄付する時とか何かを紛失した時とかを除けばほとんどが交換です。(まあ、寄付もお金と満足感を交換したとかいうこともできますが。)

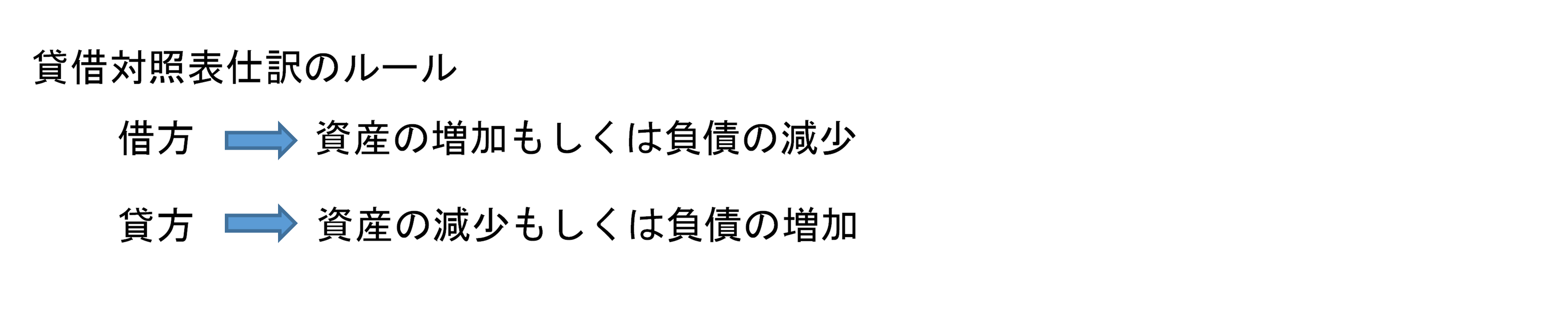

つまり、会社の活動をきっちり記録するためには、何と何を交換したか、つまり、何が増えて何が減ったのかをしっかりと記録しなければなりません。もう一度貸借対照表を見てください。左側つまり借方は資産でした。資産は借方というのが最初のルールになります。より正確に言うと、資産が増加したときは借方に、減少したら貸方に書きます。負債は逆です。説明だけだとイメージがわかないので仕訳を見てみましょう。

以下の仕訳を見てください。

仕訳例1

これは意味がわかりますか?商品も現金も両方とも資産です。借方に商品があるので、商品は増えました。一方で貸方に現金があるので、現金は減りました。つまり100円で商品を購入したということになります。

仕訳例2

これは逆です。車両(自動車とかバイク)は価値があるので資産です。つまり、借方に現金があるので現金が増えました。その一方で貸方に車両がありますので車両が減りました。まあ、車両が減って現金が増えた。つまり車両を100円で売却した時の仕訳です。

仕訳例3

これは借方に現金が200円あるので現金が増えています。その一方で貸方に借入金があるので負債も200円増えています。つまりこれは銀行から200円借りたという仕訳です。現金を手にした以上は資産も増えているのですが、これは返さなくてはならないお金であって、つまり、借入金という負債(将来200円返す義務)が同時に発生しているわけです。資産も負債も同じ金額だけ増えているので、純資産は変化なしです。当たり前ですね。銀行からお金を借りたところで、お金持ちになったわけではありません。きっちり返す必要があります。

仕訳例4

これは、備品(パソコン等)を後払いで購入した時の仕訳です。備品という資産が増えていますから借方は備品です。他方で、お金を同時払って入れば貸方は現金となりますが、後払いです。つまり、お金を後で払うという義務と交換にパソコンを手にしたわけですから、貸方は未払金です。例3の借入金の仕訳とこの仕訳が一つのポイントです。負債を単純にマイナスの資産と見えるようになれば簿記の上達も速いです。もちろん、資産も増えましたが負債も増えているので純資産は増えません。

仕訳例5

ではこれは大丈夫でしょうか?入門時の最初の難関かな。借入金を返済した時の仕訳です。負債(貸借対照表で貸方にあるべきもの)が借方にあるということは負債が減少したということです。そして、資産(貸借対照表で借方にあるべきもの)が貸方にあるのでそれは資産の減少です。現金が減ったけども借入金が減りました。これは借金を返したということです。借金が減ってもその分お金が減っているので、もちろん純資産は変わりません。

仕訳例6

これも、現金を払って未払金という義務を果たしたという仕訳です。義務を果たして負債が減っているので借方は未払金です。そして、現金が出て行っていますので、当然貸方は現金です。

最初は、なんだかなあと思うかも知れませんが、ここら辺は理解と言うより簿記の作法に乗っかるだけです。

純資産と資本金

これは第2章でじっくり説明するのですが、貸借対照表に純資産が登場している以上ここでも簡単に説明します。結論から言うと簿記3級の中では、純資産イコール資本金です。つまり、純資産とは何かと言えば、それは資産マイナス負債です。資産と負債の差額が純資産です。そして、純資産の内訳は何かといえばそれが資本金です。

資産とは、要は金目のものですから、その内訳は現金、銀行預金、商品、不動産などです。そして負債は将来お金が出ていくもの、つまり、お金を払わなくてはいけない義務ですからその内訳は借入金や未払金(後払い)です。それと同じように純資産の内訳は資本金です。

資本金とは要はオーナーの持分(もちぶん)です。店にある資産を全部売り払って、借入金等を全部返済した後に残ったお金は誰のものでしょうか?当然それは店のオーナーのものです。それをオーナーの持分といいますが、それが資本金です。つまり、資産マイナス負債は純資産ですが、それは何ですかと聞かれればそれはオーナーの持分であり、資本金です。逆にオーナーの持分(資本金)はいくらですかと聞かれれば、当然資産から負債を引いた部分ですから純資産です。これが純資産と資本金の関係です。純資産の内訳が資本金ですが、それ以外にはありませんから、純資産イコール資本金です。

純資産に関連する仕訳を見てみましょう。

仕訳例7

これは少し難しいですね。おそらく、これが最初からなるほどとわかる人はいないと思います。

会社を作ったのであれば、会社の財布をまず作る必要があります。もちろん店はオーナーのものですが、売上を自分財布に入れたり、釣り銭を自分の財布から払う人はいないでしょう。つまり、会社を作るというのは、会社の財布を自分のとはべつにつくり、そこにオーナーがお金を入れるところから始まります。そして、その財布に最初に入ったお金はオーナーのものですからそれは当然資本金です。この会社の財布にお金を入れた人のことを出資者と言います。資本金を出した人だから出資者です。つまり、オーナーとは出資者のことです。今後はより正確に、オーナーではなく出資者と言います。

上の仕訳は、現金500円を元手として、会社を設立したという仕訳です。金額は違えど、すべての会社の一番最初の仕訳はこれです。ちなみに、超厳密に言うと、会社の財布の中のお金は出資者のものではなくて、会社のものです。しかし、会社さんという人はいないわけで、会社をたためば出資者に戻ってきますので、会社をたたんだとしたら出資者に返ってくる金額という意味で、出資者の持分という言葉があります。

こうやって、常に借方と貸方を書いて記録しておくと、後でまとめる時に貸借対照表が簡単に作れるようになります。

貸借対照表の見方

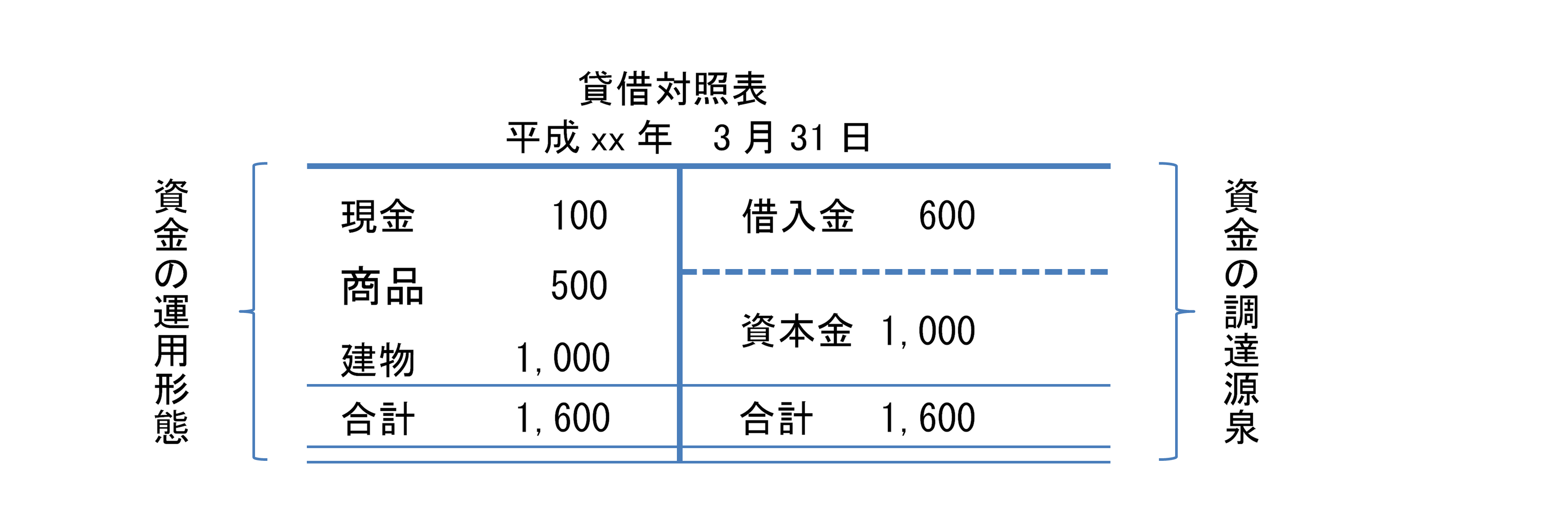

最後に貸借対照表の違う見方をします。貸借対照表の借方は資金の運用形態で貸方は資金の調達源泉なんて言ったりします。もう一度下を見てみます。

借方に現金100円、土地建物1,000円、商品500円。貸方に借入金600円、資本金1,000円とあります。つまり、これを見ると、この会社は1,000円を元手に会社を作って、銀行から600円借りているというのがわかります。つまり最初は1,600円のお金を手にしたわけです。ではその1,600円が今どうなったかというと、100円は残っていますが、1,000円で建物、つまり店舗とかを購入し、そして商売のもととなる商品を500円仕入れて持っていることがわかります。つまり、どのようにお金を調達して、そのお金が今何に使われているかがわかるわけです。

以上が貸借対照表でした。なお、最初から全てわかる人はいないのでご安心を。自分で作ったり問題を解いたりしていきながらはじめてわかるものです。

損益計算書とは何か

では、決算書のもう一つは何かというとそれは損益計算書です。

はっきり言って損益計算書が何かというものが感覚的にでもわかれば簿記3級は卒業です。これは難しいのです。現在、IFRS(国際会計基準)をめぐる議論が活発でよく新聞を賑わしていますが、損益計算書とは何かという議論が延々となされているといってもあながち過言ではないです。なんでそんなにもめているかというと、何度も言っているように簿記は実務の世界で発達してきた慣行です。だから、大まかなルール(貸借対照表が縦2列とか)は一緒でも、細かいルールは業種・業界ごとに結構違ったりします。実務ですから、使いやすい、わかりやすいのが最優先で、どれが論理的に正しいとかはみんな興味ありません。したがって、日本の中でもいろいろなやり方があったりするのですが、国が違うとさらに全然違います。でも、経済のグローバル化を受けて、世界みんなで同じルールでやろうよ、ルールを統一しようというのが、国際会計基準です。ただし、国ごとに歴史も違えば、産業構造も違うし、今まで使っていたやつがみんな一番使いやすいわけです。それを統一しようという以上、どれが一番いいみたいな議論をせざるを得ないのですが、アメリカとヨーロッパでおおもめで全然前に進まないわけです(日本も頑張っていろいろ言っています)。もしかしたら、近い将来に従来の損益計算書の考え方(もちろん簿記検定で1級までに習う考え方)を真っ向から覆す考え方が導入されるかもしれません(例えば固定資産を減価償却しないとか)。

そんな損益計算書ですから、いきなり理解するのは絶対に無理です。したがって、なんとなく理解して、練習問題をたくさん解いて、こういうものかと体で覚える必要があります。それでOKです。なので、ここでの説明もなんとなくで流してもらえればよいです。

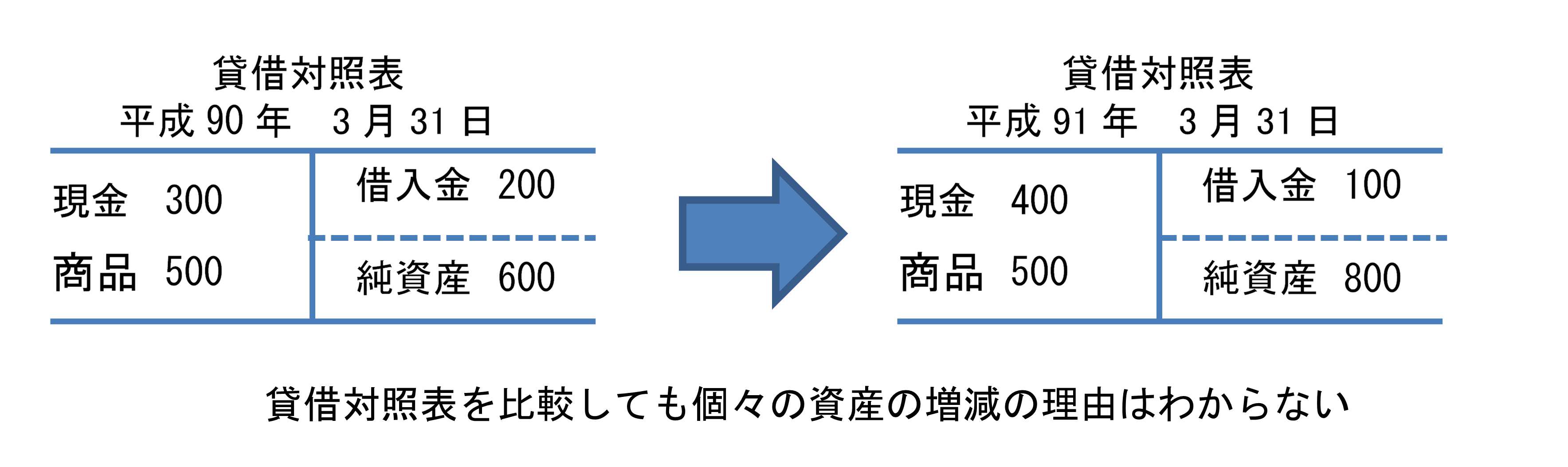

損益計算書とは、結論から言うと資産負債の増減の理由です。昔(何百年も前)は貸借対照表しかありませんでした。一年の終わりに棚卸と言って会社に何があるか数えるわけです。お金を数えたり、商品を数えたり、逆に借金の契約書を見直して借金総額を数えたりと。これだと、一年の終わりに資産と負債がどのくらいあるかはわかるのですが、昨年末からどうして動いたのか、その理由がわからないのです。

例えば昨年末は純資産が600円ありました。今年度末は800円です。貸借対照表を作ると下記です。

200円儲かったのはわかります。ただ、なんで純資産が200円増えたんだっけというのが段々知りたくなってくるわけです。当たり前ですが、企業活動をやっていれば純資産は増減します。なぜかというと損したり儲けたりするからです。そしてそれを説明するのが損益計算書です。つまり損益計算書というのは純資産の増減を説明する資料なのです。

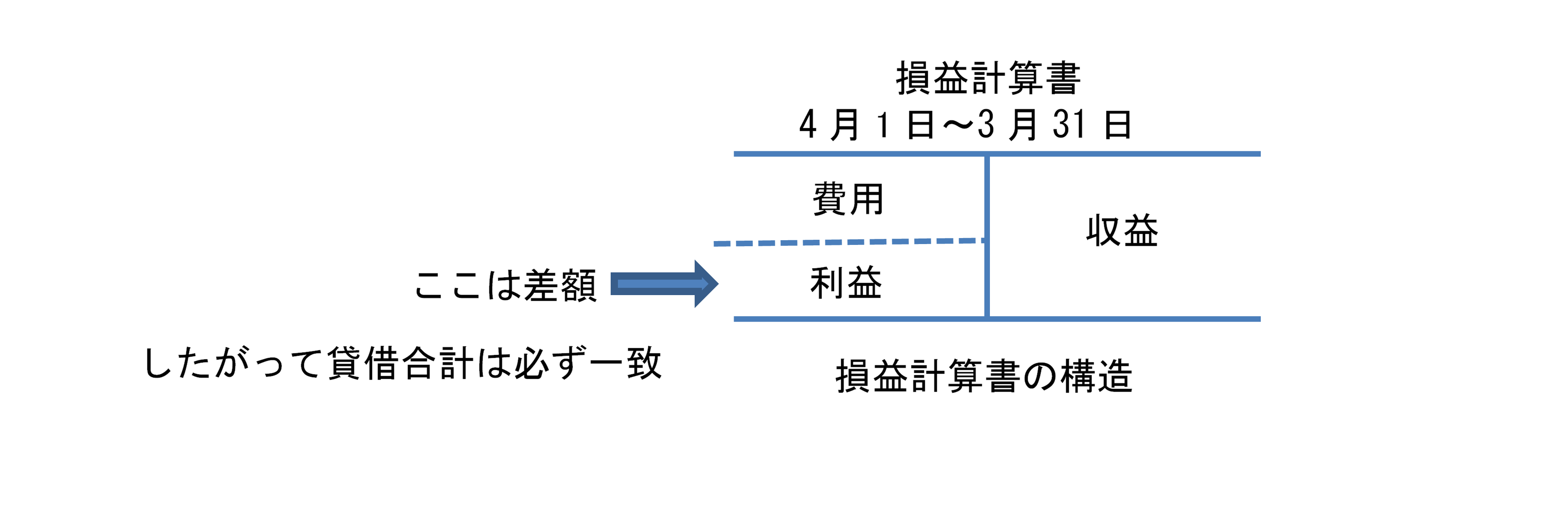

損益計算書の構造

具体的にいうと損益計算書の構造は下記のようになっています。まず、損益計算書の上にはxx年xx月xx日からxx年xx月xx日までと一定の期間が書いてあります。上で説明したように、二つの貸借対照表の間に何があったかを説明するものですから、必ずいつからいつまでのという期間が示されます。ここが特定時点での財産状態を説明する貸借対照表との大きな違いです。

構造的には貸借対照表のように2列あります。そしてやはり左側が借方で右側が貸方です。なぜ2列か?それは貸借対照表と同じ方がわかり易いからです。そして費用が借方で収益が貸方です。資産が借方だから、収益も借方の方がわかりやすいという人が時々いるのですが、今は覚えてください。仕訳を切っているとそのうちわかるようになります。そして、差額が利益になっています。もちろん費用が収益よりも大きければ、利益ではなくて損失です。

ここら辺は実務の歴史や慣習から来ているので、覚えてくださいというのが本音ですが少し補足します。繰り返しですが損益計算書は、貸借対照表の純資産の増減を説明するものです。したがって、損益計算書の利益は貸借対照表の純資産の増減と必ず一致します。

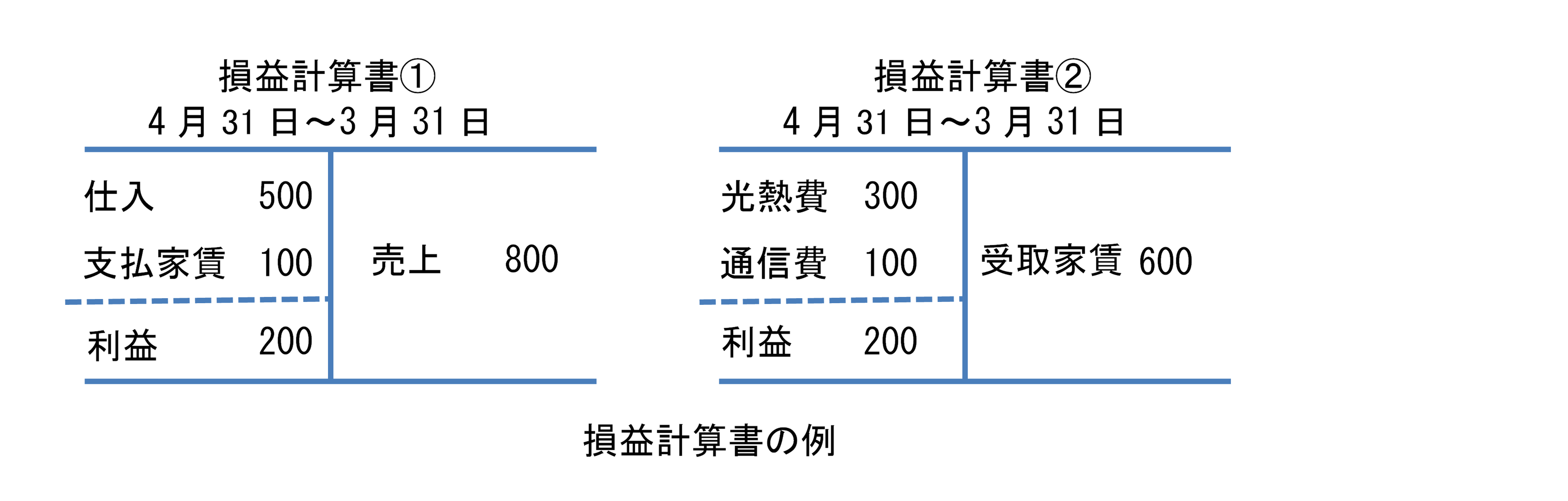

上の例の200円の純資産の増加に合う2つの損益計算書の例を示します。

繰り返しますが、損益計算書の借方は費用で、貸方は収益です。

損益計算書①から、会社の1年間の成績がわかります。売上で800円儲かったと。但し、仕入に500円使っています。つまり500円で仕入れて800円で売ったことがわかります。更に家賃を100円払っているので利益は200円です。

損益計算書②でも説明できます。これは不動産賃貸業か何かでしょうか。家賃収入が600円ありました。但し、光熱費で300円払ったのと、通信費で100円払ったのでやはりトータルの利益は200円です。

先ほどの例で、貸借対照表だけからは純資産が200増えたことはわかったけれど、なんで増えたのかがわかりませんでした。それを説明するのが損益計算書で、純資産の増減と利益が一致するように作れば、純資産の増減の説明になるわけです。別の言い方をすると、貸借対照表とうまく合うように作る必要があり、結果として同じように2列で借方貸方と仕訳をしていく必要があります。

昔は貸借対照表しかなかったのですが、会社が儲かったのか損したのかがわかる損益計算書は非常に重要で、今では簿記の中に組み入れられています。つまり、貸借対照表を作成するだけでなく、損益計算書も作成できるように日々取引を記録しておく必要があるわけです。それどころか今では損益計算の方が大事という理解が一般的です。現代会計学の最先端の議論では、やっぱり貸借対照表の方が大事ではないかという意見が主流になりつつあり、今は損益計算書派と貸借対照表派の激論の真っ最中ですが、正直、実務家にとっては、どちらが重要かという議論ほど無意味なものはなかったりします。どっちも必要でどっちも重要です。したがって、毎日、資産や負債だけでなく収益と費用も仕訳していく必要があるわけです。

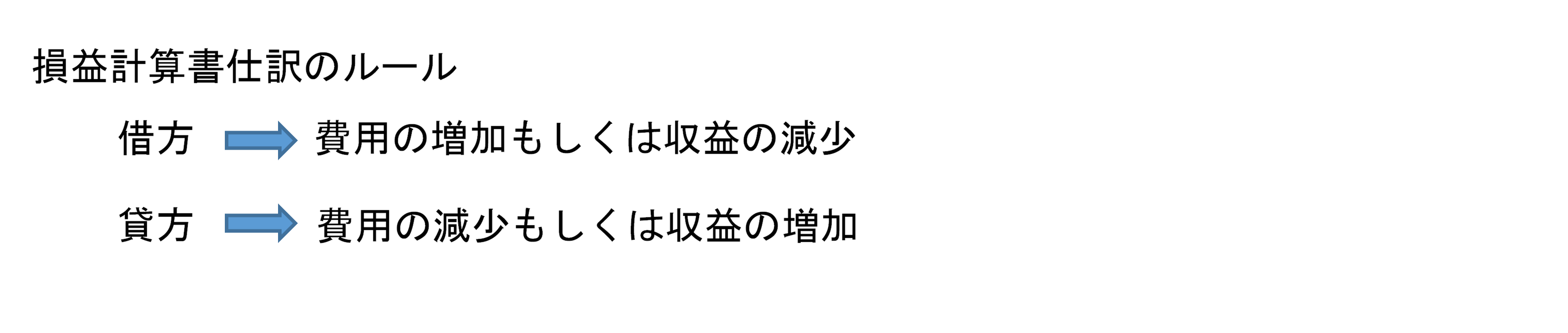

損益計算書仕訳

収益とは資産が増える理由で、費用とはおもに資産が減る理由です。貸借対照表仕訳の場合と違い、資産や負債が増減するのだけど、その相手方が資産や負債でない場合が収益や費用です。ちょっとわかりにくいですね。ただ、頑張ってついてきてください。収益や費用とは何かというのはいまだに決着のつかない会計学の課題です。問題解いて、慣れてくると体で理解できるようになります。簿記の入門の1日目で明確なイメージをつかめる人はいないでしょう。

家賃を100円払いました。この事実を仕訳で表してみましょう。まず現金100円という資産が出て行ったので貸方は現金100円です。これは大丈夫ですね。

この場合100円と何かを交換したわけではなく、借方に何を書けばよいのかわからなくなります。そこで支払家賃100円というのを借方に書きます。これが費用で、費用は借方です。

先ほど、貸借対照表の説明をしたときに、仕訳を2列で書くのは合理的である。なぜなら世の中の取引は基本的に交換だからと説明しました。家賃だって本当はそうです。お金と住む権利を交換しています。ただ、住む権利は、住むとなくなってしまいます。毎月家賃を払うのは、住む権利を毎月買っているけど、その月に住んでしまうとその権利がなくなるからです。その権利を使ってしまったとも言えるかもしれません。つまり、費用というのは何かを使ってしまったという時に出てきます。

別の見方をすると、サービスを買った時に計上するのが費用でも構いません。世の中の取引はすべて交換取引ですが、お金と物の交換だけでなく、お金とサービスの交換もあります。手に入れたサービスは、後には残らないものなので、資産ではなく費用を使わなければいけないわけです。

電車賃の場合を考えてみましょう。確かに券売機に200円入れると、切符が出てきます。200円と切符を交換したと言えなくもないですが、電車を降りるときには切符は改札に吸い込まれてなくなってしまいます。つまり、お金を使ってしまったわけで、お金と引き換えに手に入れた運送サービスはすでに無くなっています。この場合は、お金と引き換えに、運送サービスを利用したのですから費用を計上する必要があり、仕訳を切ると借方交通費200円、貸方現金200円です。

次に収益の例を見ます。これは費用の逆で、自分が相手にサービスを提供してお金をもらった時に使います。誰かにお金を貸していて、元本はまだ返してもらっていないけど、利息を100円もらったとします。現金という資産が100円増えているので借方は現金100円です。一方で、これも何かと交換したわけではないので、貸方は収益と考えます。お金を貸すというサービスを提供して、その代金として利息をもらったわけです。貸方は受取利息100円です。

費用収益とは何かとは一番難しい質問です。しかし、先に進むにつれわかってきます。わかるというより、慣れてきて疑問に思うことも少なくなります。簿記は実務の長い歴史を経てできたものですから、合理的なんです。実務者が理解できない考え方なんて、とっくの昔に捨てられています。ですから、必ずわかるようになります。やってるうちにしっくりくるようになります。今はわからなくても先に進んでください。

まとめ

超特急で、仕訳と財務諸表を見てきましたが、よくわからなくても問題ありません。以降もっと詳しく見ていくのでやっていくうちにわかってきます。「習うより慣れよ」です。どんな勉強でもそうです。仮になるほどと思って納得した人がいたとしても、実際に問題を解いて、体で覚えるまでは、わかったうちには入りません。