本節の内容は簿記3級の花形論点の一つです。「しーくり、くりしー」を理解しましょう。暗記ではありません、しっかりと“理解”して下さい。

三分法の問題点

まず、なぜ商品売買取引に決算整理が必要かを考えてみましょう。その理由は、一言で言うと三分法の仕訳には大きな問題点があるからです。まず、そこを具体例で考えてみましょう。

会社は宝石小売業で決算期は4月1日から3月31日まで。

[期中取引]

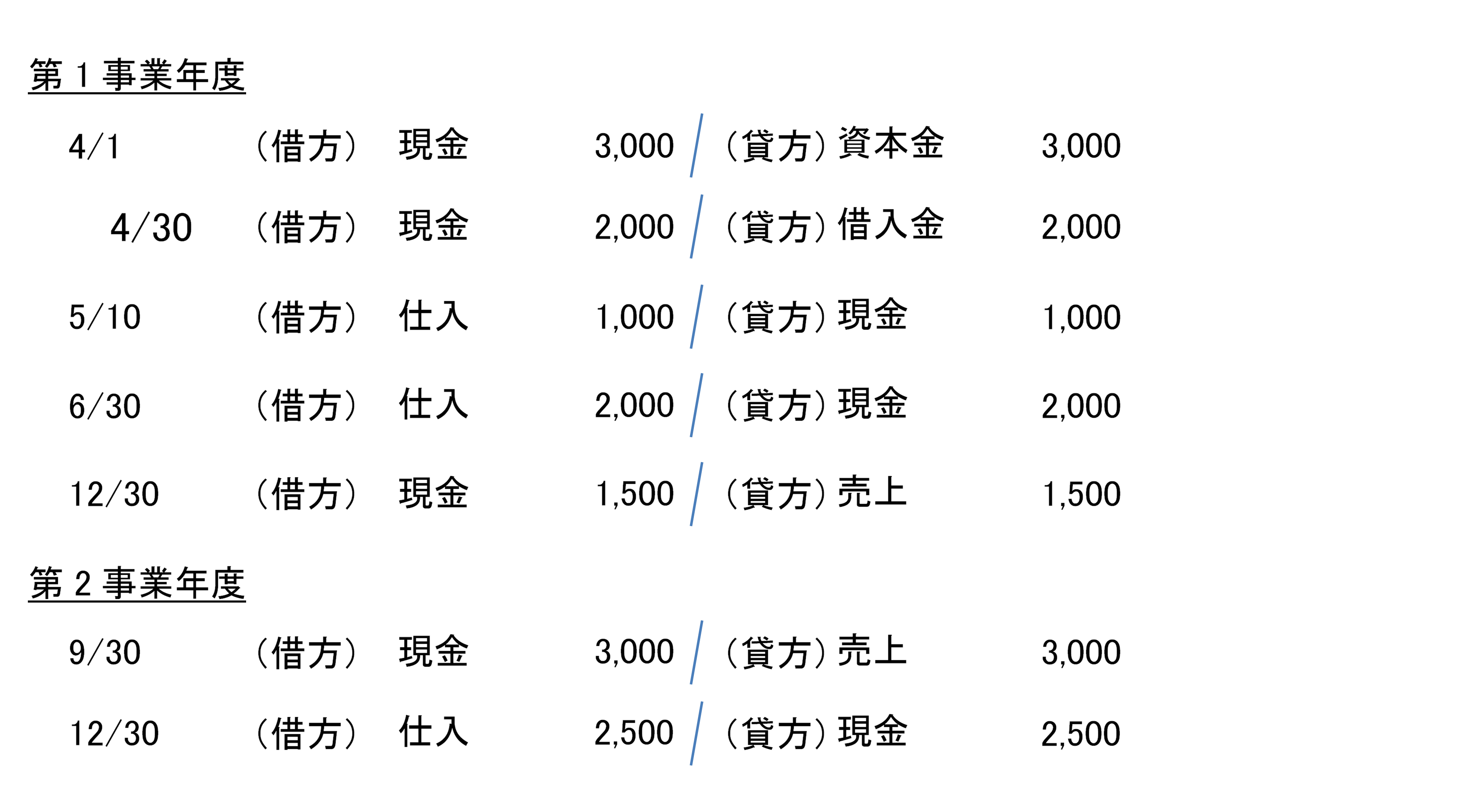

★第1事業年度(平成30年4月1日から平成31年3月31日)

4月1日 3,000円元入れして会社を設立した。

4月30日 2,000円を銀行から借り入れた

5月10日 指輪を1,000円で仕入れ、現金で支払った。

6月30日 ピアスを2,000円で仕入れ、現金で支払った。

12月30日 指輪を1,500円で売り上げ、代金は現金でもらった。

★第2事業年度(平成31年4月1日から平成32年3月31日)

9月30日 ピアスを3,000円で売り上げ、代金は現金でもらった。

12月30日 ブレスレットを2,500円で仕入れた。

これらを仕訳すると下記になります。

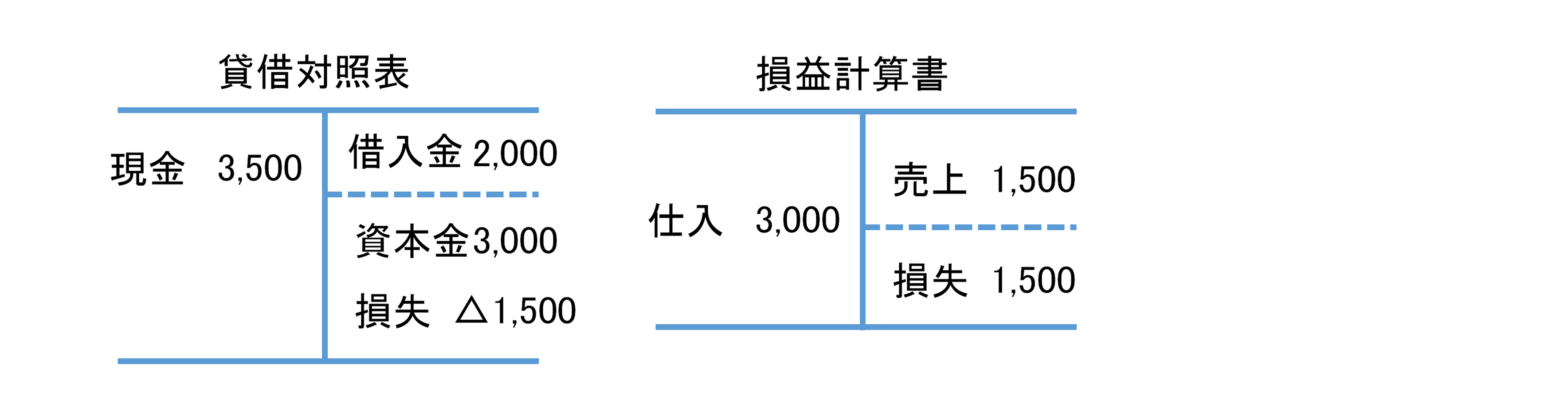

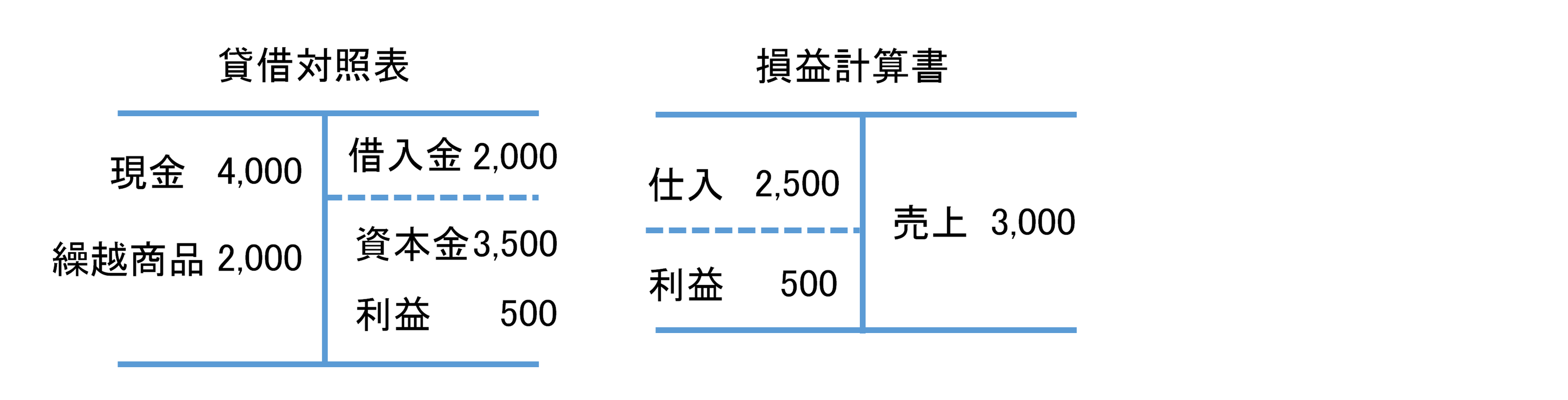

これらの仕訳から第1事業年度の損益計算書と貸借対照表を作ってみましょう。

まず、貸借対照表を見てみましょう。これはすぐおかしいと気づきます。つまり、売れ残った商品が資産としては実際には存在しているのに貸借対照表のどこにもありません。

では、損益計算書はいかがでしょうか?おかしい点に気付きますか?もちろん上記の仕訳から忠実に作っています。なんでおかしいかというと、まず、第1事業年度の仕入が3,000円だからです。前に説明したように、三分法のメリットは、会社の売上利益率が把握できることです。分記法の商品販売益では、いくら儲けたのかしか分かりません。その点、三分法では、仕入と売上を比較させ、いくらで仕入れたものをいくらで売り上げたのかが分かるため、財務諸表を見る人たちにとって、その会社の収益力がわかりやすいのです。

第一事業年度は、3,000円で仕入れたものを1,500円で売ったのでしょうか?それは違います。1,000円で仕入れた指輪を2,000円で売ったわけです。しかし、まだ売れていない2,000円のピアスが仕入に混入しているため、“いくらで仕入れたものをいくらで売却したのか”という対応関係が分からなくなっています。

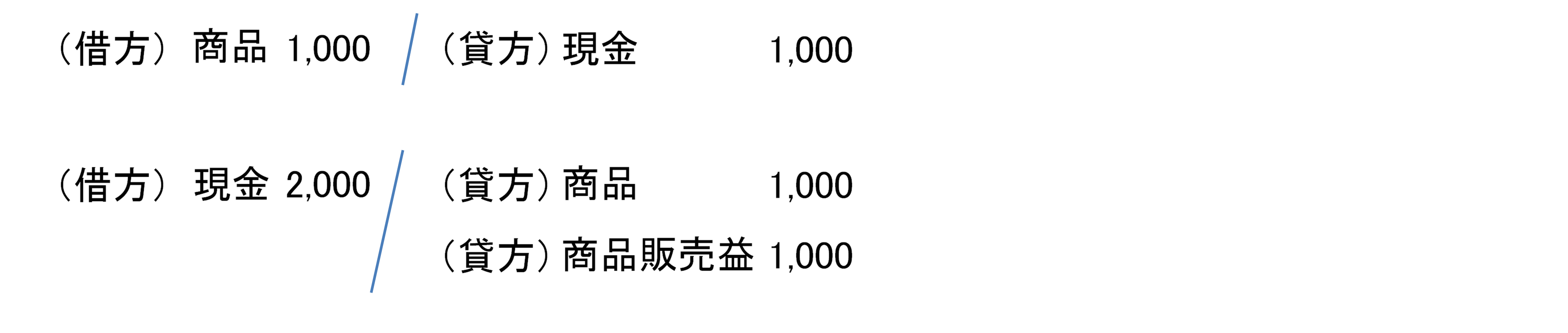

ここでもう一度、商品売買でなぜ三分法が実務上採用されているかを復習してみましょう。本当は商品売買というのは典型的な交換取引(お金と商品)ですから、下記のような分記法の仕訳が一番しっくりきます。特に仕入れた時は全く問題なしです。ただ、売った時に問題がありました。

それは、売った時に売れたものの仕入価格がすぐにわからないという問題でした。だから、売った時は売上、仕入れた時は仕入としてどんどん仕訳をしていくわけです。これが実務上一般的になったのは、なによりもまず使いやすい処理だからです。

ただし、期末日には財務諸表を作成しなければならないわけです。どんなに便利だからと言っても、また、実務が優先とは言っても、期末日時点で存在している商品を貸借対照表に載せなくて良いとはさすがになりませんでした。また、売れ残ったものまで仕入で損益計算書に計上するとせっかくの三分法のメリットが台無しになります。いくらで仕入れた物をいくらで売ったのかという関係が分からなくなるからです。

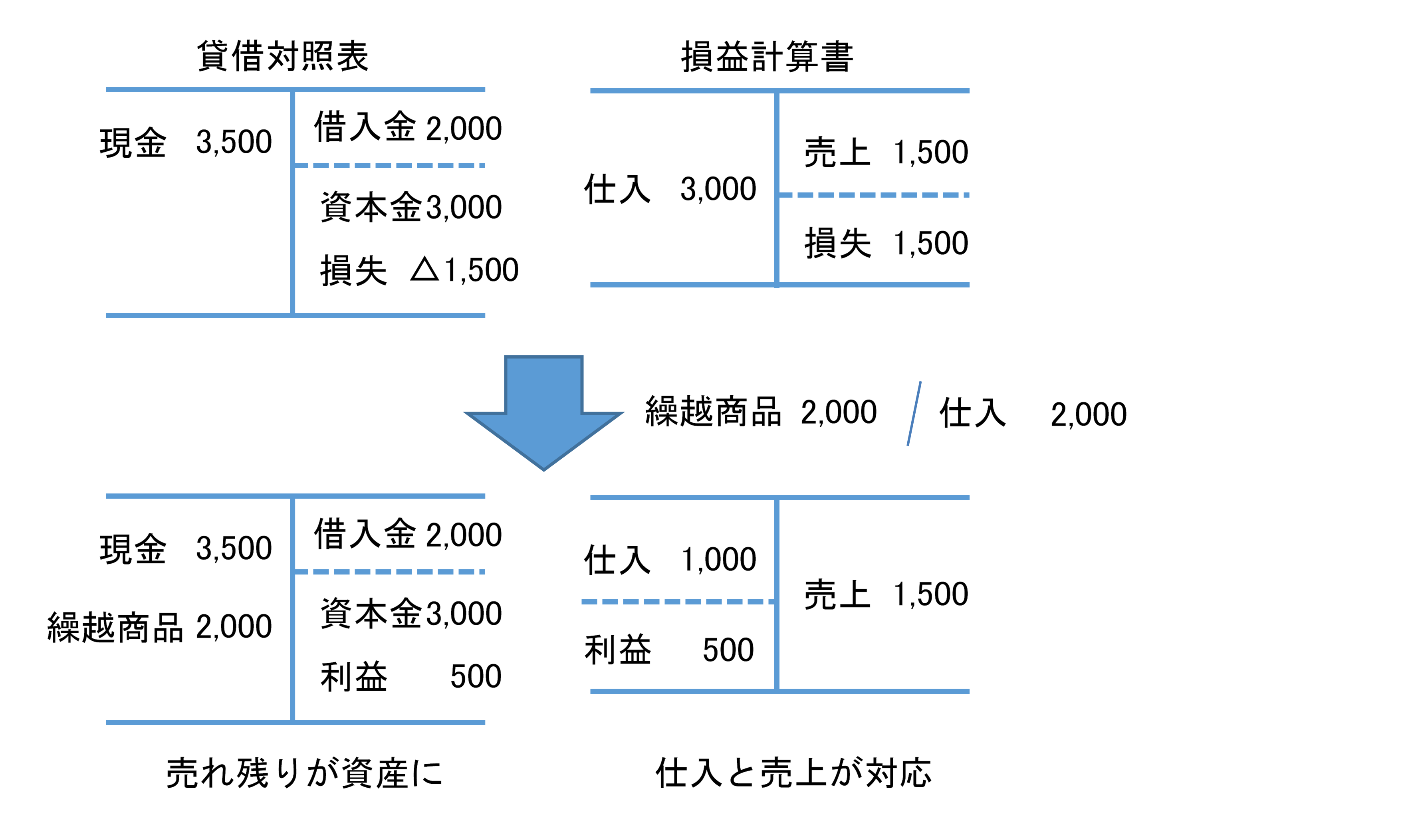

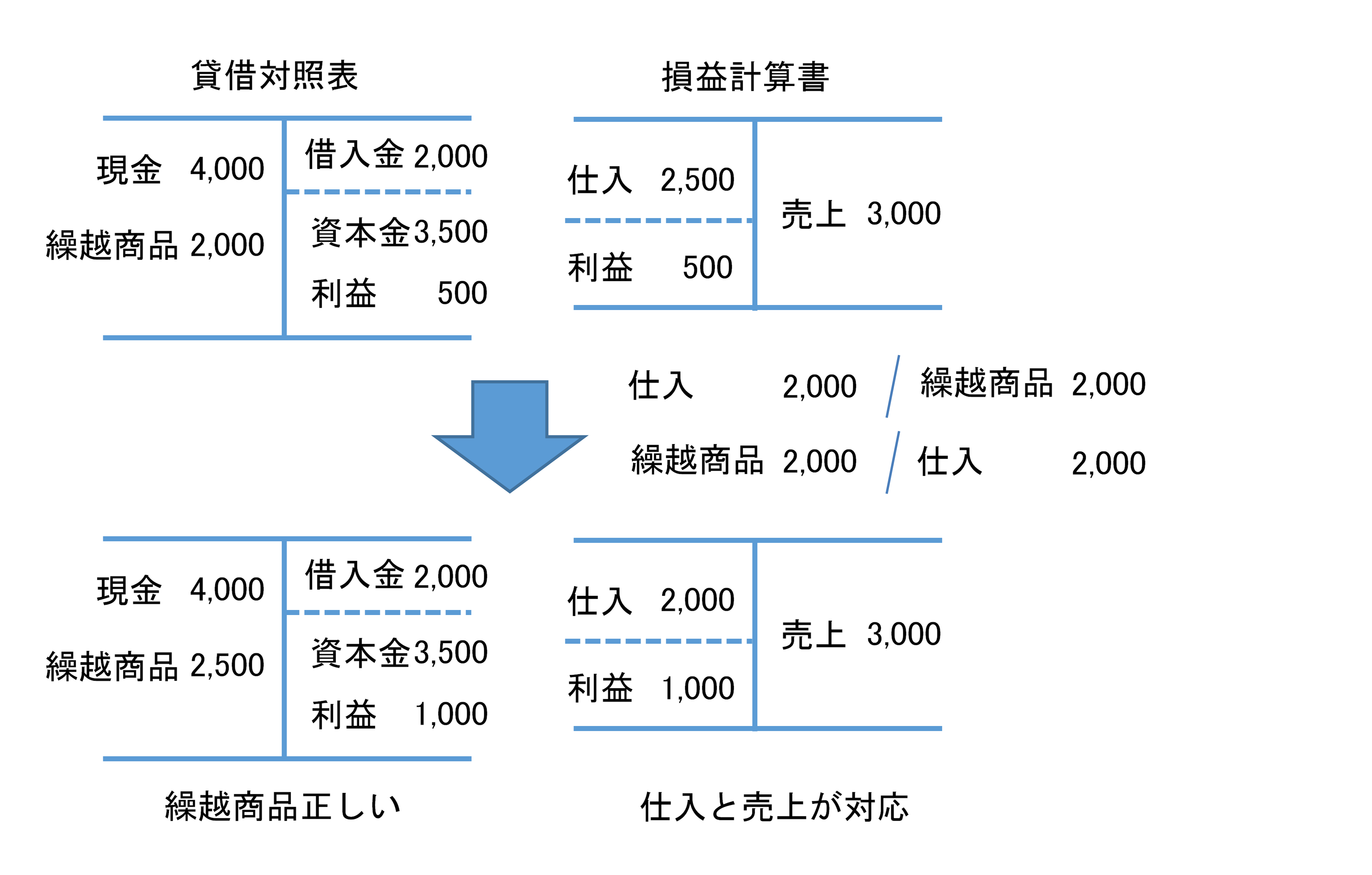

したがって、期中は仕入れたものを全部費用で計上しても良いけど、期末日には、売れ残っているものを商品に振り替える必要があるのです。つまり、下記の仕訳が必要となります。

この仕訳の意味はわかりますか。借方で商品(資産)を増やしています。なお、三分法の場合は特別に繰越商品という勘定を使います。普段は仕入で処理しているいけど、期末日だけは翌期に資産として繰り越す商品だから“繰越商品”です。また、貸方は仕入(費用の減少)です。こうすることによってまだ売れていない商品が費用として処理されるのを防ぐとともに、売れ残った分を資産として認識することが可能となります。財務諸表を比べてみましょう。

仕訳を計上した結果、売れ残ったピアスが貸借対照表に資産(繰越商品)として計上され、損益計算書では、いくらで仕入れたものをいくらで売ったのかという、仕入と売上の対応関係が明らかになりました。

さて、話は第2事業年度へと進みます。第2事業年度の仕訳をもう一度再掲します。

さて、ここで何もしないと財務諸表は下記になります。

なお、ここで、第1事業年度の利益は資本金に組み入れていることに注意して下さいね。

さて、これではいけません。何がいけないかというと損益計算書を見ると、2,500円のものが3,000円で売れたように見えるし、また、貸借対照表上の繰越商品の金額も違います。第2事業年度の売れ残り商品はブレスレット2,500円です。ここで、期中は全て仕入で仕訳しているため、繰越商品という資産は一切変化しないことを確認して下さい。

さて、では、どのような仕訳を切れば良いでしょうか。第2事業年度に仕入で処理したブレスレット2,500円が期末日に売れ残っているので、下記の仕訳で良いでしょうか。

これが良くないのです。なぜかという繰越商品が合計で4,500円になってしまいます。繰越商品は2,500円でなくてはいけません。また、この仕訳を計上すると仕入がゼロになってしまい、ただでもらったものを3,000円で売却したような損益計算書になっていまいます。

もうお分かりかと思いますが、おかしい原因は、第1事業年度に売れ残ったピアスが第2事業年度に売れたことです。第2事業年度に仕入で処理したブレスレットは売れ残っているわけですから、上の仕訳はおかしいわけではありません。ピアスの処理が足りないのです。

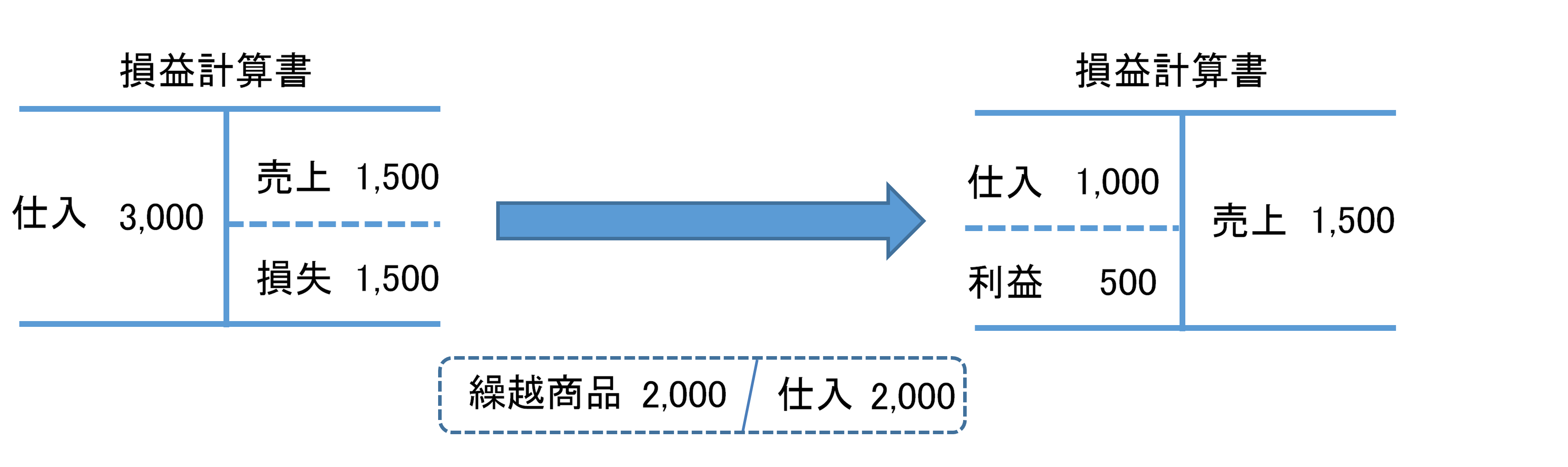

結論から言うと、「しーくり、くりしー」と暗記する仕訳が必要となります。

上記の例で言うと下記のようになります。

説明をすると、最初の仕訳は、前期末の売れ残りを全部仕入に戻す仕訳です。そして、二番目の仕訳は今期末の売れ残りを仕入から繰越商品に振り替える仕訳です。

この2つの仕訳を計上した後の財務諸表を見てみましょう。

「しーくり、くりしー」の仕訳を入れた結果、貸借対照表も損益計算書も正しくなりました。

さて、「しーくり、くりしー」を計上すると財務諸表が正しくなることは分かったと思いますが、まだ少しモヤモヤしていると思いますので、この仕訳の意味をきっちりと考えてみましょう。

「しーくり、くりしー」の意味

一般的に、「しーくり、くりしー」には2つの目的があると言われます。それを考えてみましょう。

まず、一つ目の目的については大丈夫だと思います。後半の「くりしー」の仕訳そのままです。仕入れたけど売れ残った部分を繰越商品という資産にして、貸借対照表に計上するわけです。目的も仕訳の中身も大丈夫かと思います。問題は2つめの目的です。この目的を理解するためにはまず、「売上原価」という言葉を理解する必要があります。

売上原価とは、売れた商品の原価(仕入値)のことです。先ほどから、損益計算書では、“いくらで仕入れたものをいくらで売り上げたのか”を見たいとさんざん言ってきましたが、これは言い換えると、売上高に対応する売上原価を損益計算書に表示したいと言うことです。

もう一度、先ほどの例の第1事業年度の損益計算書を見てみましょう。

実を言うと、左の損益計算書だって、理論的には間違いではありません。第1事業年度に1,500円売り上げて、3,000円仕入れたのは事実ですから、ある意味事実をそのまま表現しています。しかし、簿記のルール上はこれではいけないとされています。なぜかというと、長い歴史の中で、簿記が進化し、損益計算書の目的は、売上と売上原価の対応関係を明らかにすることであると決められたからです。そのルールがあるから、左の損益計算書は“間違い”とされるのです。左の損益計算書では、“仕入の金額は今期仕入れたものの金額”であって、“売れたものの売上原価”ではないから、間違いなのです。“今期仕入れたものの金額を仕入として損益計算書に載せる”というルールがもしあれば、当然左が正しいです。

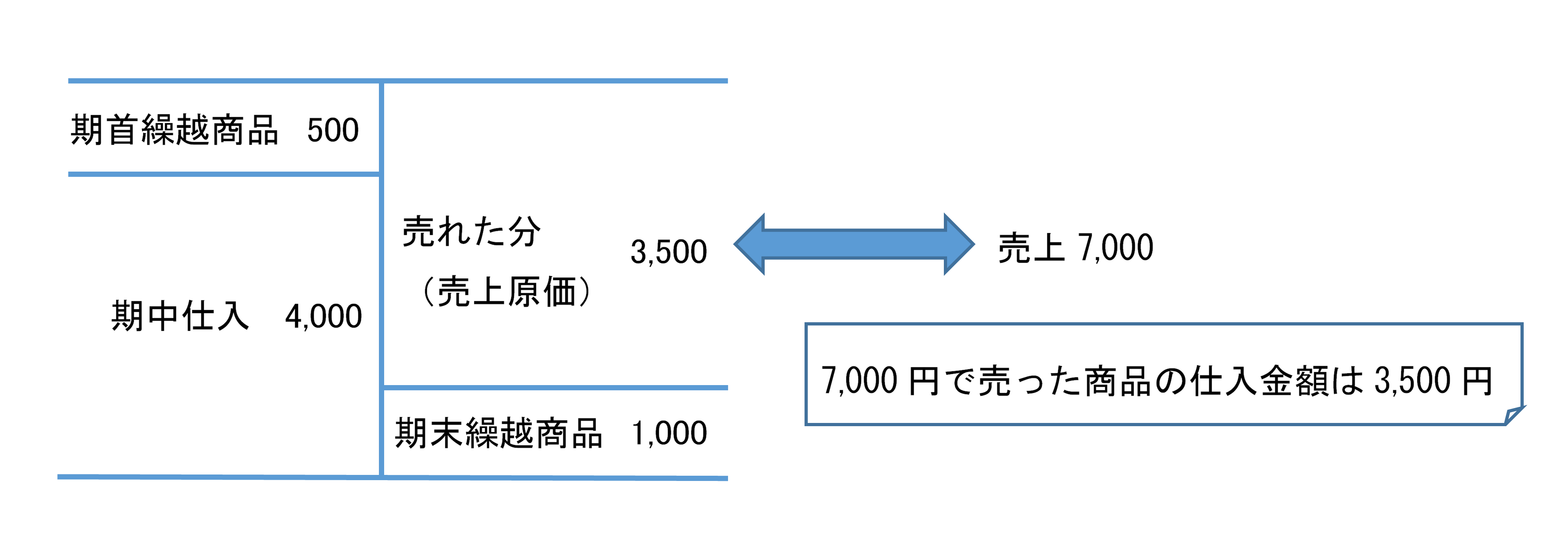

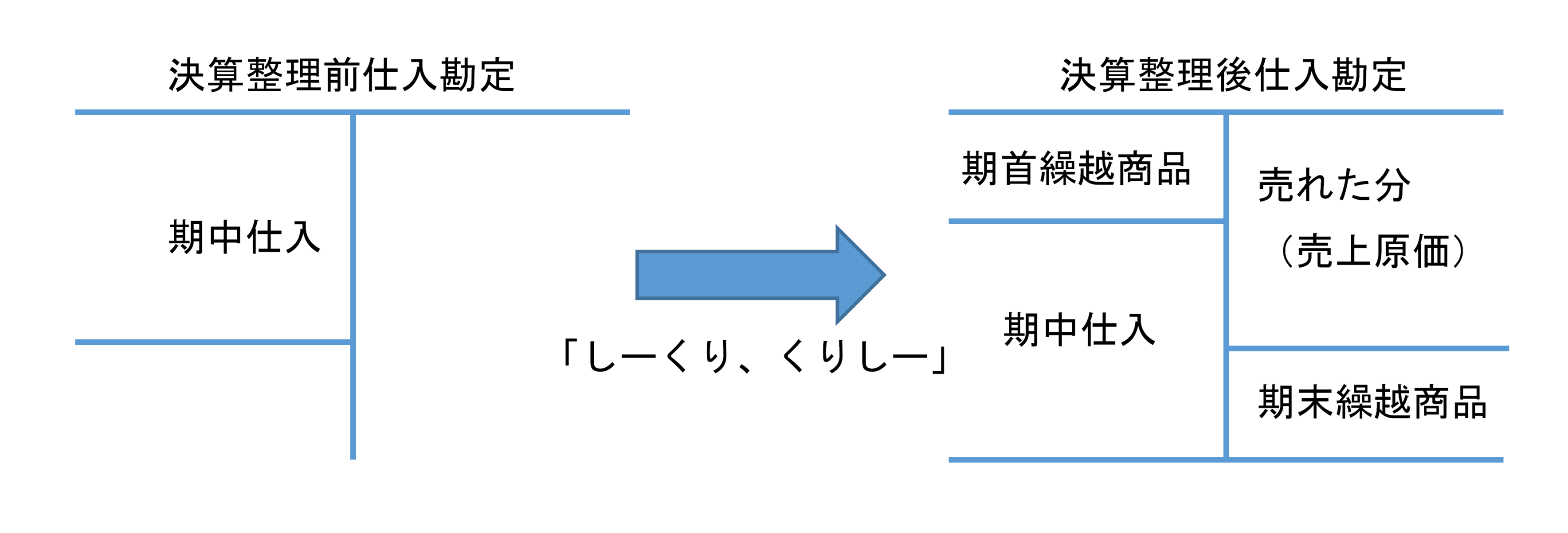

では、一体売上原価を計算するにはどうすれば良いでしょうか。それこそが「しーくり、くりしー」です。下記の例を見て下さい。これは、全く新しい数値例です。

例前期末(=期首)に500円売れ残りがあって、期中に4,000円仕入れた。そして、期末に1,000円売れ残った。期中の売上高は7,000円だ。この時の売上に対応する売上原価はいくらでしょうか。

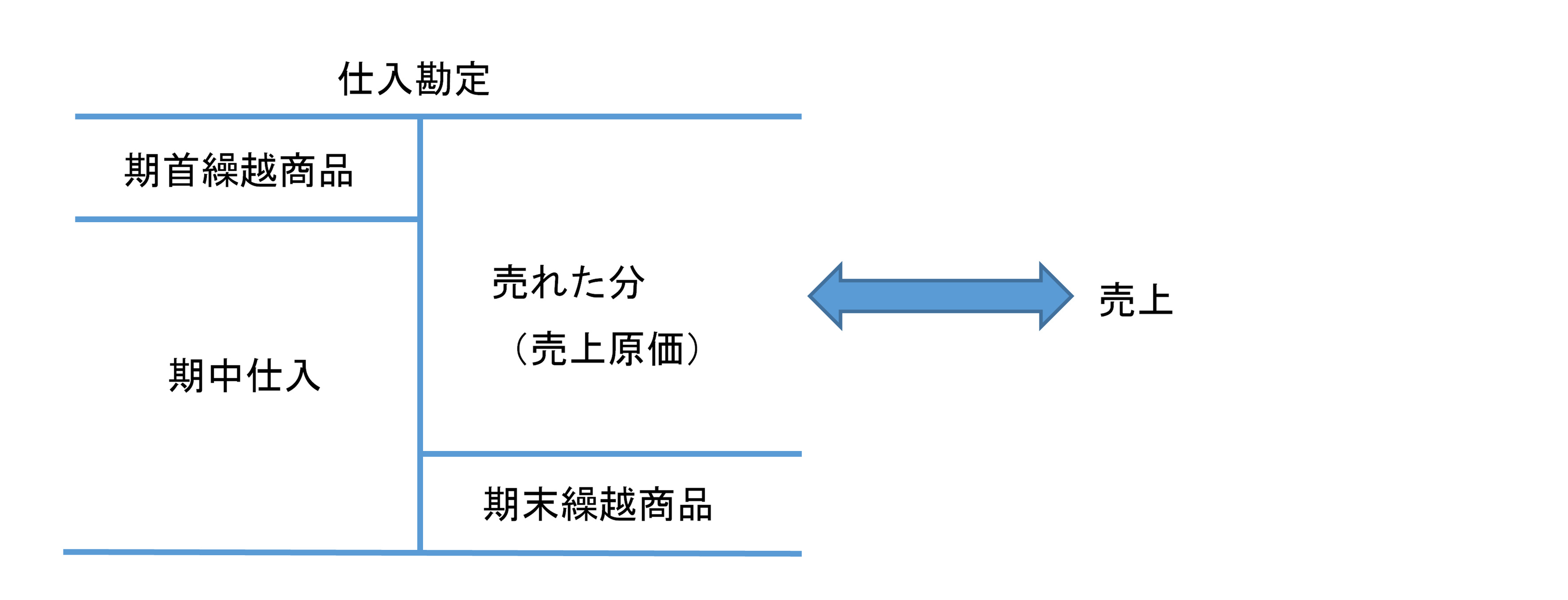

ここで、注意しなければいけないことは、先ほどの宝石商の例と違って、何をいくらで何個仕入れたか、何が売れたのかの情報が全くないことです。これだと、売上に対応する売上原価が分からないような気がしますが、そんなことはありません。下記の絵を見て下さい。

売上に対応する費用(売上原価)は差額で出せます。これは、かなりざっくりな計算ではありますがそれで良いのです。なぜかというと、いくら損益計算書で、いくらで仕入れたものをいくらで売ったかを表したいとしても、さすがに報告用のレポートで、商品ごとに書くわけにはいかないので、期中の1年間の売上に対応する売上原価さえ分かれば良いのです。

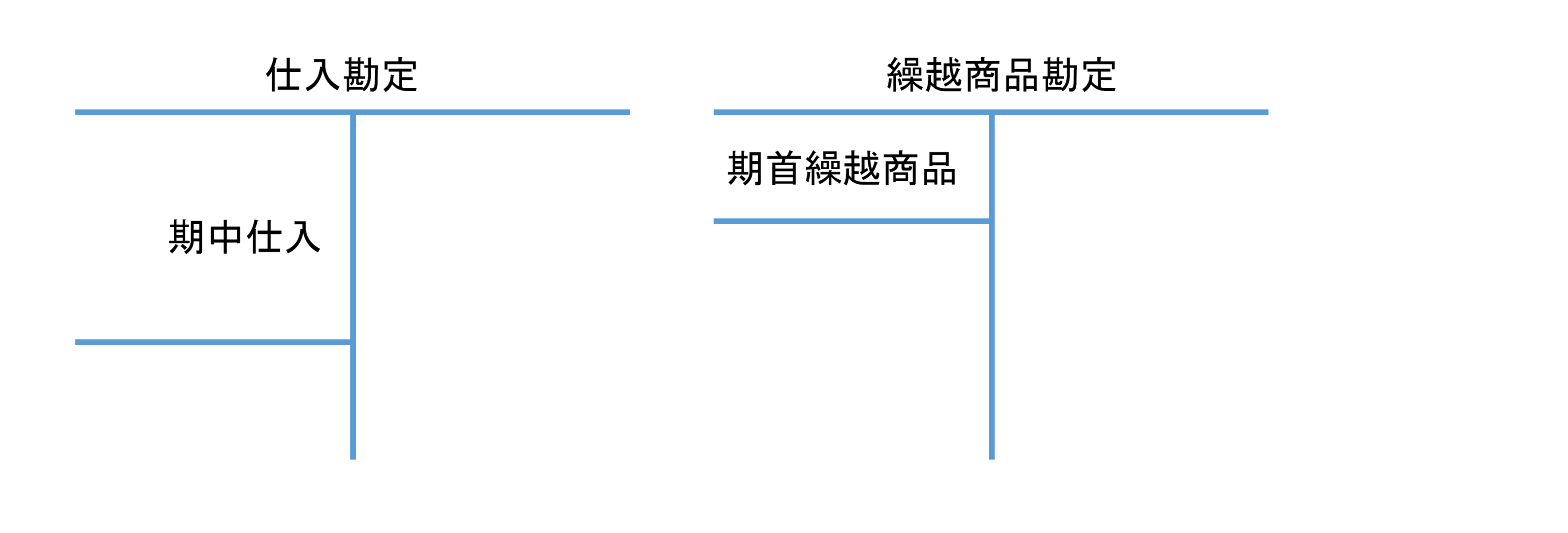

一日の現金支出を例にすると、朝財布にいくら入っていて、夜いくら残っているか。そして、日中にATMでいくら下ろしたのかが分かれば、差額で日中いくら使ったのかは分かります。これを計算するのが「しーくり、くりしー」です。上記の例で仕訳から仕入勘定の総勘定元帳を作成します。

前期末の売れ残りをそれがあたかも今期仕入れたかのように仕入に振り替えてあげて、改めて期末の売れ残りをそこから引くわけです。仕訳だけ見ると、一見その意味を理解できないですが、そうすることで、仕入勘定の残高は売上原価となるのです。

これが「しーくり、くりしー」の2つ目の目的です。仕入勘定と言うと、当期に仕入れたものと考えるのが常識的な感覚ですが、当期に仕入れたものの金額よりも、当期に売れたものの原価の方が情報としては有用なので、仕入勘定の金額を売上原価の金額に修正すべく、「しーくり、くりしー」を計上するのです。

「しーくり、くりしー」の注意点

もう少し補足します、この処理のポイントは、何が売れ残っているかとかは考えずに機械的に処理することにあります。例えば、上の例でもう少し、細かい仮定を置いてみます。前期から事業はスタートし、前期末の売れ残り500円はA商品1個だとします(1個500円)。期中には同じく1個500円のB商品を8個仕入れたとします(合計4000円)。そして期中には、B商品が7個売れたとします。すると期末に売れ残っているのはA商品1個500円とB商品1個500円です。A商品1個は1年間ずっと売れ残ったわけです。

前期末に

という仕訳で、売れ残りA商品500円を仕入から繰越商品に振り替えています。前期から事業はスタートしているので前々期末の売れ残り(繰越商品)はそもそもありませんから、「しーくり、くりしー」の最初の「しーくり」は必要ありません。

次に、期中にB商品を仕入れました(8個×@500)。仕訳は下記のようになります。

ここで、売れ残りを繰越商品に振り替える仕訳で、

こうしたい人はいませんか?

すでに前期末時点でA商品の売れ残りは繰越商品になっている。したがって、今期末では新たに売れ残ったB商品1個500円のみ繰越商品に振り替えればよいのではないかと。

もちろん、実際にはすでに説明したとおり、「しーくり、くりしー」で下記の仕訳を切ります。

なんでこうするかというと、一言で言うと、何が残ったままで何が新たに売れ残ったかを考えるのが面倒だからです。確かに、前期末に繰越商品に振り替えた売れ残りの内、今期に売れたものだけ費用たる仕入に振り替える、そして、今期新たに仕入れたもののうち売れ残ったものを費用から繰越商品に振り替えるという方が実際の物の動きに忠実な気がします。ただ、実際の小売店(ドンキホーテとかヴィレッジバンガードとか)ではそんなことできません。商品一個ごとに仕訳を切るわけでもなく、在庫一つ一つについて前期末から売れ残っていたかどうかを確認するわけではありません。実は、現在はIT技術がかなり進歩して、在庫管理システム(POSシステム)がかなり細かいデータを持っているので、できなくはないけど、あくまで簿記3級が想定しているのは個人商店です。したがって、個別の商品に着目することなく、総額で仕訳を起こします。

一旦、前期末の売れ残りを全て仕入に振り替えて、その後に今期末の売れ残りを繰越商品に振り替えます。上記の例だと、A商品に関して、2度手間のような気がしますが、期末の棚卸で、とにかく総額でいくら残っているかだけ調べて一気に仕訳を起こすのです。

これが、商品に関する決算整理仕訳です。結論は非常に簡単で、「しーくり、くりしー」と仕訳を切るだけです。ぜひ覚えてほしいので、くどいくらい「しーくり、くりしー」と繰り返しましたが、そのくらい重要なんだと理解していただけると幸いです。

問題演習

さて、最後に「しーくり、くりしー」とただ暗記してるだけの人をいじめる問題が本試験では出ますのでそれを見てみましょう。

まずは普通の例から見てみます。

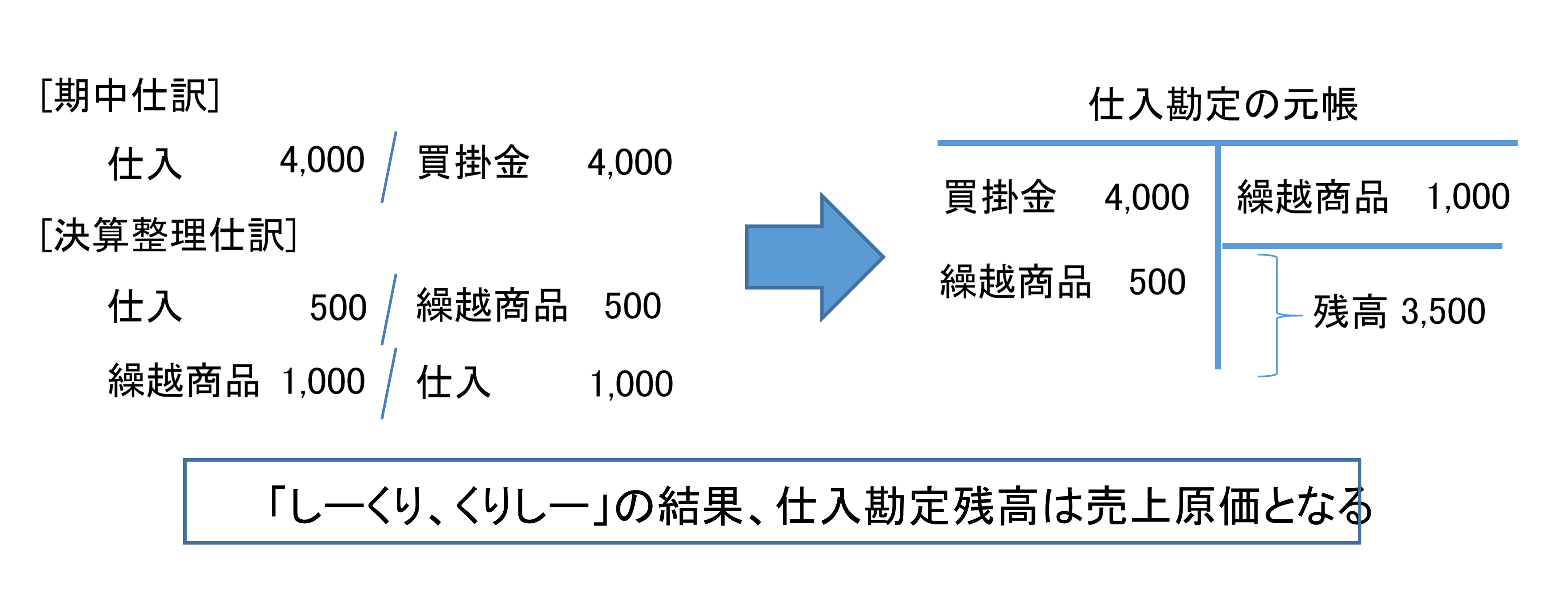

例1 試算表には繰越商品1,000円、仕入5,000円が計上されている。また、期末の繰越商品は1,500円である。決算整理仕訳を書け。

さんざん説明してきた仕訳です。ここで、試算表とは元帳の各勘定残高を転記しただけのものであること、及び、繰越商品は決算整理しか登場しませんから、前期末に計上した金額が期首繰り越しされてそのまま試算表に計上されていることを確認して下さい。それさえ分かれば何にも問題ありません。

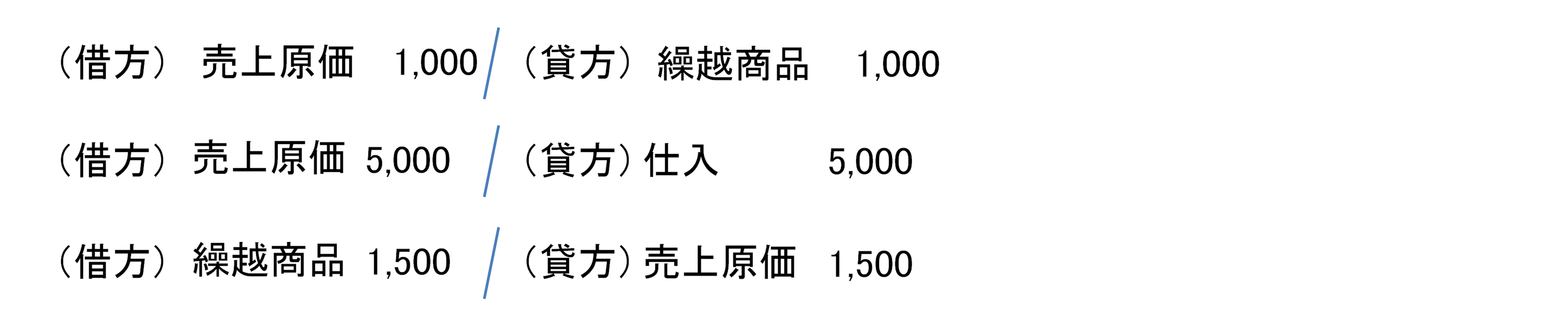

例2 試算表には繰越商品1,000円、仕入5,000円が計上されている。また、期末の繰越商品は1,500円である。決算整理仕訳を書け。なお、当社は売上原価の算定に売上原価勘定を使う。

この仕訳は分かりますか?これが分かれば、商品売買は卒業です。じっくり仕訳を見て下さい。今まで説明した仕訳と全く違う仕訳ではないかと思った人は多いと思います。しかし、その心は既に説明済みです。まあ、そうはいっても初めて見て理解できるはずもないのでちゃんと説明します。

まず、問題文の「当社は売上原価の算定に売上原価勘定を使う」という文の意味です。実は例1では問題文にないのに「当社は売上原価の算定に仕入勘定を使う」をいう指示を勝手に補っています。もちろん、これが通常のやり方ですから、指示がなければ掛取引として処理するのと同じで、指示がなければ「しーくり、くりしー」を仕訳して下さい。

さて、もう一度「しーくり、くりしー」の意味を思い出して下さい。これは、損益計算書でいくらで仕入れた物をいくらで売ったかを表示するために、売上に対応する売上原価を仕入勘定で計算する仕訳でした。もう一度下の絵を見て下さい。

仕入勘定には期中に仕入れた分がどんどん積み上がっていきます。しかし、損益計算書に表示したいのはいくら仕入れたのかではなく、売れた物の仕入値(売上原価)ですから、「しーくり、くりしー」の仕訳を切って、仕入勘定の残高を売上原価にします。

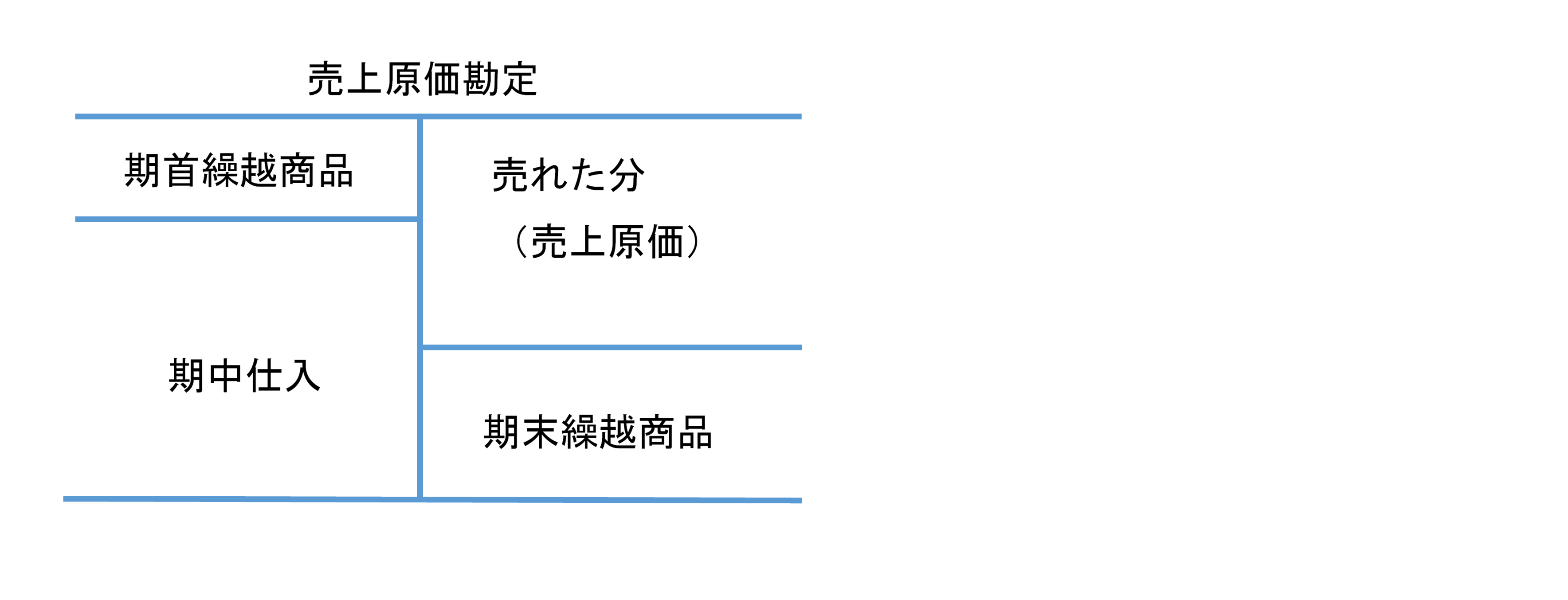

これは便利な方法で、実務上一般的なのですがよく考えてみると少し気持ち悪い処理です。なぜかというと、“仕入”という言葉から想像できるのは普通は期中仕入金額で、簿記を知らない人で、仕入勘定残高は期中に仕入れた金額ではなくて売上原価であると分かる人はいないでしょう。そこで、仕入勘定の残高が売上原価というのは気持ち悪いという、この“常識的な”考え方を取り入れて、売上原価は売上原価勘定を使おうという少数派が登場してきます。

その人達は、仕入勘定は期中に仕入れた金額で、売上原価は売上原価勘定で表示するというポリシーの元、売上原価勘定という新しい勘定科目を登場させます。そして下記の絵を実現させようとするのです。

これが問題文の「当社は売上原価の算定に売上原価勘定を使う」という文の意味です

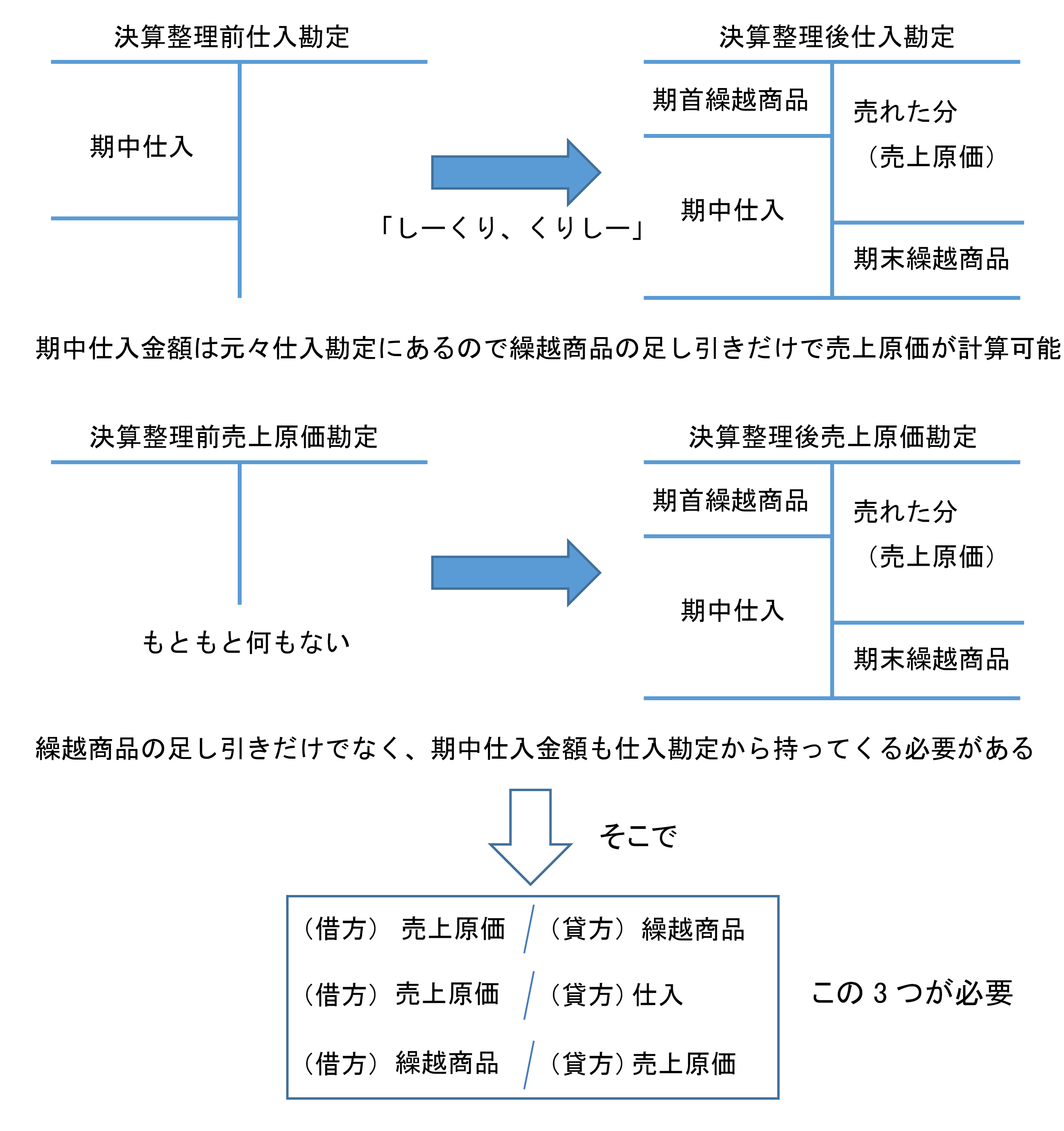

しかし、決算整理前では売上原価勘定なんていうものはどこにもなく、元帳は下記のようになっています。

もう一度、「しーくり、くりしー」の意味を下の絵を見て確認して下さい。

繰越商品勘定の残高を仕入勘定に飛ばすとともに期末繰越方品の残高を仕入勘定から引っこ抜くことで、期首繰越商品+期中仕入-期末繰越商品=売上原価という計算を仕入勘定で行っているだけです。つまり、この計算を売上原価勘定で行えば良いだけです。

そこで、「しーくり、くりしー」の売上原価版の仕訳を切れば良いのですが、一点注意があります。仕入勘定で計算する場合は、期中仕入が何もしないでも仕入勘定に入ってますが、売上原価勘定というのは期中に一切登場していませんから、期中仕入金額も仕入勘定から飛ばしてあげる必要があるという点です。

以上長々と説明しましたが、理解して頂けたでしょうか。この売上原価で算定するという問題はいかにも試験専用という感じの意地悪問題ですが、これが分かると簿記の理解がぐっと深まるのでしっかりと理解して下さい。

以上、商品売買の決算整理でした。

第150回は、「肩慣らし」になりそうです(苦笑)

本質的な理解を促すご説明で、もっと早く知っていれば、

来週の合格に間に合ったと思うと残念です。

さて、問題演習の例1、例2ですが、繰越商品は、それぞれ2,000円ではございませんでしょうか…?

ご指摘ありがとうございます。数字直しておきました。絵ではなく問題文の方を直しました(笑)。