ここでは有価証券の取り扱いを説明します。なお、簿記3級で学ぶ有価証券は有価証券取引の入門の入門です。本当はいろいろな取引があってかなり複雑なのですが、3級では基本的な取引のみ学びます。ここでしっかりと基本を押さえてください。

有価証券とは何か

まず有価証券とは何かというと、株式と債券をまとめた呼び方です。債券には国や地方自治体が発行する公債と会社が発行する社債(まとめて公社債)があります。いずれも、証券という紙切れがあり、その紙切れがお金と同様に価値を有していますから、有価証券です。では、小切手や手形も有価証券ではないかと言う疑問が聞こえてきそうですが、その通りです。その考えは間違っていません。

価値を有する紙切れと言う意味では、有価証券はかなり広い概念なので、実際には、商法の有価証券、刑法の有価証券、税法の有価証券等、定義も分野ごとにいろいろあるのですが、実務で有価証券と言えば、通常は株式と債券であり、今の目的は簿記の基礎を学ぶことですから、有価証券とは株式と債券のことだと思って先に進んで下さい。

では、株式と債券についてみていきましょう。

株式

株式とは何かというのは、第3章でかなり詳しく見ました。簡単に復習すると、株式を購入すると、株主として株主総会に参加して会社の意思決定に参加出来るようになるとともに、会社が儲かれば、持っている株式の数に応じて配当金をもらえるようになります。そして、この権利を紙にしたものが株式です。

債券

会社にとって債券を発行するとは、お金を借りることを意味します。では、銀行から借りるのと何が異なるかと言うと、基本的に、1億円を銀行から借りるか、1万人の投資家から1万円ずつ借りるか違いです。つまり、小口の借り入れを大量に行うのです。そして、お金を貸した代わりにもらえる、貸付金の元本の返済と利息をもらう権利を紙にしたのが債券です。この債券という紙切れがあることが貸付金との一番の違いです。後で説明するようにこの紙切れは譲渡できます。

それ以外は、借入と本質的には同じです。例えば、“元本10,000円、年利3%、利息支払日毎年3月31日、期間5年”という社債があったとします。こういった社債の場合、まず、会社が社債を発行する時に、投資家が10,000円を払って社債を購入します。そして、その後は毎年3月31日に利息を300円もらえます。そして五年後に10,000円もらえます。それだけです。最後に元本を返すことを償還と言い、返してもらえるお金を償還金といいます。

では、何故会社は銀行から借りずに社債を発行するのでしょうか。

まず、発行する方は、1億円必要な時に、銀行から1億円借りるよりも、低い利率で借りられるからです。なぜ低い利率で借りられるのかという疑問に理論的な正解があるわけではありません。しかし、1億円貸すにはそれなりの覚悟が必要ですが、債券の場合は1万の債券を1万個発行することになるので、投資家としては自分の許容リスクに応じて貸すことが出来ます(もちろんひとり何個でも購入は可能)。そこで、貸す方としても、お金を出す代わりに求めるリターンのハードルが少し下がるわけです。また、低い利率とはいえ、銀行の定期預金よりは利率は高いのでメリットがあるのです。さらに、その権利を債券という紙切れにしたので、譲渡可能にしました。

つまり、株式と同じで、その権利を途中で人に譲渡することを可能にして、急にお金が必要になった時に撤退可能としました。貸す方としても、途中で撤退可能というメリットがありますから、返済日が来るまでお金にならない貸付金よりも低い利息で満足するわけです。

なお、今まで1億円必要な時は1万人から1万円ずつ借りると説明しましたが、正確には債券の単位は1口といって100円です。つまり、1億円必要な時は100万口発行します。もっとも、最低100口(1万円)からしか投資できないルールが通常はあります。さすがに500円だけ投資したい人とかたくさん出て来たら、管理コストが大変なので、1口100円だとしても、最低投資額が決められているわけです。また、利息についても、3%とかではなく、1口につき3円とか言います。ここら辺は慣れて下さい。この例だと100口持っている人は300円もらえます。そして、利息については年1回もあれば、年2回もあり、利息は10年間なしで、償還時にまとめて払う等いろいろあります。

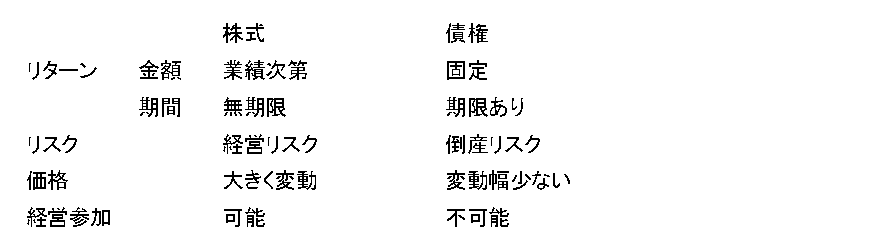

株式と債券の差異

ここで、株式と債券の特徴をよりはっきりさせるために、株式と債券を比較してみましょう。

まず、社債を持っていることでもらえるリターンは確定しており、会社の業績の影響は受けません。貸付金と同じですから、会社の業績が良かろうが悪かろうがあらかじめ決められた金額をもらうことが出来ます。そこが株式との一番大きな違いです。株式の配当金は、会社の業績次第ですが、会社の業績が良ければ、上限なくもらえますし、また、期間もありません。株主である限り、会社が利益を出し続ける限り、配当金をもらい続けることが出来ます。

もっとも、いくらもらえる金額が決まっていようとも、発行会社にお金がなければもらえませんから、発行会社の倒産リスクは負うことになります。さすがにノーリスクと言うわけにはいきません。そこが法律上かなり守られている銀行預金との違いであり、預金よりも利息が高い理由でもあります。

また、株式と債券はともに紙切れであり、人に譲渡することが可能です。しつこいですが、譲渡とは、売却することですから言葉に注意してください。ただであげるのは譲渡ではなくて贈与です。そして、株式であれば配当金、社債であれは利息と償還金は、そのタイミングで紙切れを持っている人に払われます。

問題となるのは、いくらで譲渡できるかです。株式の場合、株式の価値とは持っていることでいくら配当金がもらえるかであり、それは会社の業績次第です。したがって、株式の価格は会社の業績に連動します。より正確に言うと、将来の業績次第です。ただし、将来の業績は誰もわかりません。その予想は人によって違うし、毎日変わりますから、株式の価格は毎日大きく変動します。

その点、債券は持っていることによるリターン(利息・償還金)は最初から決まっています。しかし、その価格は変動します。株式のようにその価格が大きく変動するということはないのですが、変動するのです。リターンが決まっているのに、その価値が変動するのはいったいなぜなのでしょうか。それを考えてみましょう。債券の価格が変動するのは大きく2つのファクターがあります。

1.発行会社の信用が悪くなった場合

これは、結局は貸しているのと同じなので、相手が返せなくなったらただの紙くずです。だから、あの会社まずいとかのうわさが流れたりすると債券の価格が下がります。これは、持っている人にとっては結構大きな問題で、絶対に安全な銀行預金と違い、いざ持ってみると、些細な噂にかなり過敏になります。トヨタは絶対大丈夫だろうと思って、トヨタの社債を買ったとしても、いざ持ち主になってみると、法律上守られている銀用預金と比較すれば、その安心感は相当違います。

2.金利の増減

これは難しそうで簡単です。いきなりですが、債券の利息が3%の時、その債券ほしいですか?それは本当は預金利息次第です。銀行の同じ5年の定期預金が4%であればだれも買いません。定期預金の方が圧倒的に安全ですから、利率が大きいなら定期預金にしたほうがいいわけです。では定期預金の利息が2%だったら?どうでしょう。これは少し微妙です。まあ、社債等はリスクがありますから、そのリスクをどこまでとれるか次第ですが、社債のほうがよいという人が一定数出てくると思います。この時に定期預金の利息が1.9%に下がったらどうでしょうか?社債をほしいという人がもう少し増えるはずです。結果としてどうなるかというと、ほしい人が増えるので少し価格が上がるんです。

このように、債券を保有するということは、銀行預金よりも少しだけリスクを取って、少しだけ多いリターンを期待するというものですから、債券の価格は銀行の金利の変動を受けて常に増減しています。株価のように暴騰したり急落したりはあまりないですが、日々値段は動いています。

ちなみに、証券取引所は聞いたことあるかと思いますが、そこで債券は買えるでしょうか?正解は買えません。証券取引所で売買されているのは株式のみです(REITとかETFもありますが)。では、債券はどこで取引されているのでしょうか?正解は証券会社とか投資銀行などが電話等で売買しているだけです。そういう意味では市場(マーケット)はあり、そこで成立した取引価格はありますが、プロ間のネットワークという市場であり、株式のようにリアルタイムで公表されている価格があるわけではありません。したがって、証券会社に口座を作っても、我々が市場に参加することは出来ず、債券は株式のように市場価格の動きを見ながら注文を出すということはできません。

つまり、証券会社に口座を作れば発行されている債券を何でも買えるかというとそうではなく、証券会社ごとに持っている債券は違いますし、自分が口座を開いた証券会社が持っている債券を売ってもらえるだけです。そして、その証券会社が提示した価格でその証券会社と売買できるだけです。ここは以外に知らない人がいるので覚えておいて下さい。もし皆さんが1億円くらい持っていれば、証券会社に頼むとさすがに欲しい債券を調達してくれますが、100万円くらいで債券投資したいといえば、証券会社は自分の持っている債権を買ってもらおうと必死に営業をかけてきます。自分で自由に買いたいと言ってもそれは無理です。株式市場のようなオープンな市場がありませんからそれも仕方がないのです。以上、簿記には全く関係ないですが、ある意味株式と債券の決定的な違いのひとつです。

せっかくですから、証券会社という会社がどういう会社かも説明しておきましょうか。銀行はよく知っていても、証券会社というのが一体何をやっている人たちか知らない人は以外に多いです。

今まで説明してきたように、株式というのは口座を作れば、誰でも市場に参加して自分の好きな銘柄を売買できます。そして、現在それはほとんどインターネットでやりますから、投資家が売買する度に手数料が証券会社に収入として入ります。そこには、広告とかシステムメンテナンスといった費用は必要そうですが、人件費はかからなそうです。そうは言っても誰もが都心の駅前で証券会社の支店を見たことがあるはずです。あそこにいる人たち、特に営業マンと言われる人たちは一体何をしている人たちなのでしょうか。

まず、株式部隊の人。この人達は、うちの会社に口座を作って下さいと営業することももちろん重要な仕事ですが、今時勧誘されて、口座を作る人も珍しいでしょう。本当の仕事は上場企業が発行する新規株式を売り歩くことです。第3章で上場企業のメリットとして、新たに株式を発行して資金調達できると説明しましたが、ここで証券会社登場します。つまり、ある上場会社が新たに100億円お金が必要になった時に、新規株式を1株100万円で1万枚発行することになったとします。ここで、銀行から借りれば、メガバンクから100億円借りて終わりです。しかし、株式を発行してお金を集める場合は買ってくれる人を見つけなくはいけません。第3章では、リスクマネーを出してくれるのは会社にとって非常に助かると説明しましたが、そもそも100万円の株式を1万枚発行することになったとしても、リスクを取って買ってくれる人がいなければ話になりません。そこで、証券会社が出てくるわけです。上場企業は、100万円で1万株発行することになったからよろしくと、証券会社に頼みます。そして、その証券会社の営業マンが買ってくれる人を探して、街に営業に出るわけです。いかにその企業が成長性が高いかをアピールして買ってもらいます。そして、1枚売れるごとに発行会社から手数料をもらいます。正確に言うと、100億円の内の30億円とかを一括で引き受けて手数料をもらいます。がんばったけど5千枚しか売れませんでした(50億円しか集まらなかった)では会社としては話になりませんから、うちが30億円分売ってきますからXXX円下さいと約束して手数料をもらいます。ちなみに、とある大手証券会社で営業をしている友人に、もし1億円分(100枚)売れ残ったらどうすんの?30億集めるという約束をした以上は、1億円余っても証券会社自身が買いとることになるんだよね?と聞いたら、それはそうだけどそんなことは許されないと真顔で言ってました。これが証券会社の株式営業部隊です。

債券部隊もほとんど同じです。ある会社が、新たに1億円必要になったから、債券を100万口発行しようとした時に、その発行した100万口の債券を売り歩くわけです。そしてお金を集めることで手数料をもらいます。上場企業の株式新規発行とちがって社債の新規発行は件数が多いので証券会社の営業マンはたくさんの持ち玉を抱えています。もし個人投資家が証券会社の営業マンに株式投資をしたいなんて言えば、どうぞ勝手に口座作ってやって下さい、ネットで申し込めますという感じでしょうが、債券投資に興味があるなんて言ったら、自分の持ち玉を売るべくすさまじい営業攻勢にあいますので注意して下さい、

以上が証券会社のメインの仕事です。まあ、このほかにもいろいろとやってますけどね。脱線したので戻りましょう。

最後に経営参加についてです。既に説明したように、株式の保有者つまり株主は会社の業績に大きな影響を受けるリスクマネーを出した人ですから、株主総会に参加して会社の意思決定に参加します。しかし、債券の保有者は、お金を貸した銀行と同じで、もらえるリターンは会社の業績に関係ありませんから、会社の意思決定に参加することはできません。

以上が、株式と債券に関する説明です。

有価証券を保有する目的

では、会社はなぜ有価証券を保有するのでしょうか。実は、それにはいろいろあります。つまり、同じ株式や債券を買うにも、会社によって目的が違うのです。具体的には、支配目的、資本提携目的、長期投資目的、売買目的の4種類があります。なお、債券をいくら持っても会社の意思決定には参加できませんから、債券には、長期投資目的と売買目的の2つしかありません。

この4つの目的がありますから、簿記の処理も4つあります。つまり、簿記上、支配目的有価証券、資本提携目的有価証券、長期投資目的有価証券、売買目的有価証券の4つがあります。しかし、簿記3級ではその基本的な処理を学ぶことですから、単純売買目的で有価証券を買うこと、すなわち売買目的有価証券の処理のみ学びます。つまり、お金と交換でお金みたいな紙切れを買い、その値上がりを待って売るというシンプルな処理です(もちろん値下がって損切りするケースもあります)。別の言い方をすれば、買う時に金儲け以外の目的がなく、売る時に何のしがらみもない場合の処理です。

支配目的有価証券や資本提携目的有価証券を値上がりしたからといって売ってしまっては、企業グループや他社との協力関係が崩壊してしまいますから、そんなことはできません。また、将来の退職金支払のために長期投資している債券を短期で売ったり買ったりなんて言うのはできません。うっかり損だしたら大事です。それは、一発当ててやろうとして買ったのではなくて、定期預金より少しだけ高いリターンで資金を運用しようとして満期(償還)まで持つことを目的として買ったわけで、満期までの間の値上がりや値下がりは関係ありません。

以上のような事情を受けて、有価証券ではその保有目的ごとに簿記の処理も異なるのですが、簿記3級では上でも説明したように、最も基本的な売買目的有価証券だけが試験範囲です。基本を学ぶことが目的だからです。ちなみに既に説明したように、債券の市場はかなり閉鎖的ですし、その割に価格もそんなに大きくは動かないですから、実際に売買目的で債券を買うのは相当珍しいです。売買目的有価証券と言えば普通は株式です。おそらく有価証券に関しては基本的な処理だけを範囲としたいけど、かといって株式だけ登場させて債券は登場しないというのも範囲が狭すぎると判断して、無理矢理債券を売買目的有価証券に押し込んで説明しているのでしょう。

では具体的な仕訳を見ていきましょう。

売買目的有価証券の期中処理

さて、有価証券の売買ですが、みなさんが知っているように普通の人がいきなり東京証券取引所等に行って株を買うわけではなく、証券会社を通じてのみ購入することができます。つまり、購入する時や売却する時に手数料がかかるわけです。この手数料の取り扱いは覚える必要があります。

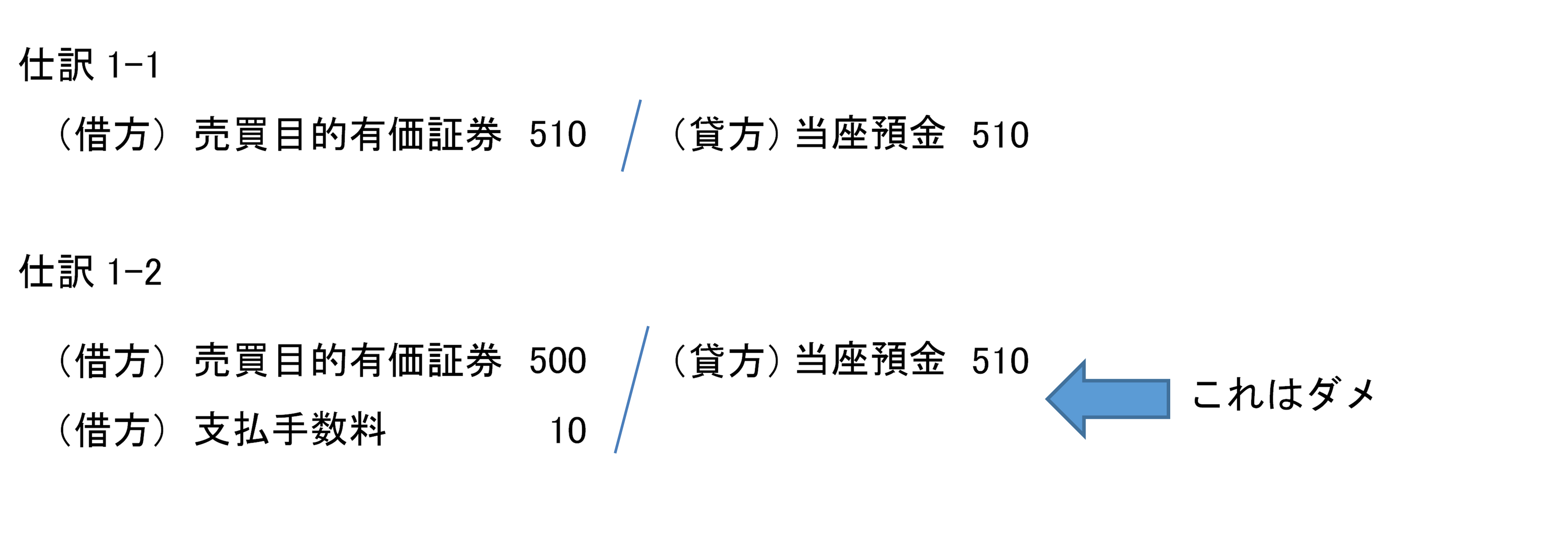

例1 株式10株を1株当たり50円で購入して、手数料10円とともに小切手で払った。

この時に理論的には二つ考え方があります。

払ったお金は510円ですから、貸方当座預金510円は変わりません。そこで借方が問題となります。正解はどちらでしょうか?仕訳1-1が正解です。これは仕入と同じで、買った時の手数料というのは、別建てしないで含めるものだと覚えてください。なぜこうするかについては、後にじっくりと説明します。今は、購入手数料は売買目的有価証券に含めるととにかく覚えて下さい。したがって、この例で有価証券の原価はいくらですかと聞かれれば、それは1株51円です。1株51円で10株購入したと考えるのです。

ちなみに、次の例を見てください。

例2 例1の株式10株と一株当たり50円で売却し、現金で受け取った

この場合、まず現金は500円増えているので借方は必ず現金500円。また、株式の売却とは現金と株式の交換ですから、売り渡した有価証券が貸方です。つまり、貸方は売買目的有価証券という勘定科目になります。では金額はというと、例1で510円で購入しているので510円です。当たり前ですが、例2の文章だけでは貸方の仕訳は起こせません。買った時の値段が貸方の金額です。そして510円で買ったものを500円で売ったのだから10円損している訳で、差額として借方有価証券売却損10円(費用)です。これで仕訳の貸借は一致します。

例3 例1の株式10株と一株当たり60円で売却し、現金で受け取った

例2とほとんど同じですが、例3では510円で買ったものを600円で売却しているので90円儲けています。したがって、貸方有価証券売却益90円(収益)です。

例4 例1の株式10株を一株あたり50円で売却し、現金で受け取った。なお、売却に当たり手数料50円を現金で払った。

この場合に注意する点は、売却した場合は購入した場合と異なり、支払手数料という費用を計上することです。なお、売却時の手数料の処理には2つあり、以下でもOKです。

上の2つの仕訳の考え方の違いは、手数料の支払が、有価証券の売却取引と一体の取引と考えるか、別の取引と考えるかです。これは、どちらともとれ、どちらが正解というわけでもないので、どちらもOKとされています。問題文の指示に従って下さい。念のためもう一例示します。

例4 例1の株式10株を一株あたり円で売却し、現金で受け取った。なお、売却に当たり手数料50円を現金で払った。

これは有価証券売却取引と手数料の支払を別の取引と考える仕訳です。

こちらは一体としてとらえる考え方です。

しつこいですが、買った時の手数料は有価証券に含めて下さいね。

配当と利息

株式をもっていて、その会社が利益を出せば、株主は配当金という形で利益の一部をもらうことができます。まずその時の仕訳を説明します。

例5 所有するA社株式について、配当金1,000円を受け取り当座預金とした。

当座預金が1,000円増えているので当然借方は当座預金1,000円です。貸方は受取配当金という収益勘定を使用します。別に何かと交換で当座預金が増えたわけではないので、貸方は収益勘定です。

例6 所有するA社株式について、1,000円の配当金受領証が送付されてきた。

配当金受領証という紙切れはいつでも現金化できますから、使用する勘定科目は現金です。注意して下さい。

株式の場合は配当金ですが、債券の場合は利息をもらいます。

例7 所有するB社社債(額面10,000円、年利率6%、利払い年2回)について、半年分の利息を現金で受け取った。

これも、貸方は有価証券利息という収益勘定を使います。

例8 所有するB社社債の利札300円につき、期限が到来した。

これは、例7と同じことが起きているのですが、表現を変えただけです。社債の利札はいつでも現金に換えられますから、勘定科目は現金です。

以上が、売買目的有価証券の期中処理でした。