本節では、貸倒損失の計上を説明します。決算整理で登場する貸倒引当金と混乱しやすいところでもあるので、しっかりと内容を理解する必要があります。

貸倒損失とは何か

まず、貸倒損失という言葉ですが、これは貸し倒れたことによる損失を意味します。そして、貸し倒れとは債権が回収できなくなることを言います。なお、通常は「貸し倒れ」と書きますが、勘定科目では送り仮名が面倒なので「貸倒」と書きます。また、貸し倒れと書くと、貸したまま相手が倒れた(倒産した)と理解するのが素直に感じますが、貸付金の時だけではなく、すべての債権(売掛金や受取手形)に使いますので注意してください。

ここで重要なのは、貸倒損失とは、債権が回収不能になった時に計上するという点です。「回収できないかも」ではありません。回収できなくなった時です。したがって、債権が回収不能になった時とは一体どういう時か考える必要があります。これがややこしいんです。ここでは実務で注意しなくてはいけない税務の観点から、法律上の貸倒、事実上の貸倒、形式的な貸倒の3つを説明します。簿記3級では、完全にこんな知識不要ですが説明します。なぜそんな範囲外のことを説明するかというと、必ず将来、貸倒損失と後の第11章で説明する貸倒引当金の区分が分からなくなる時が来るからです。その時に戻ってきてきっちりと理解できるようにしておきたいのです。今はなんだかいろいろ面倒なんだなあと流してもらって構いません。ただし、貸倒損失の計上は実務上非常に限られているという点だけは理解して下さい。実務で迷ったら貸倒引当金です。

法律上の貸倒

まず、相手が倒産して倒産手続が終了した時です。つまり、任意整理、破産、会社更生法、民事再生法の手続きを経て、自分が100万円の債権を持っていたが20万円しか回収出来ないことが決定した時です。これは、債権者集会で20%で良いと合意して手を打ったもしくは裁判所の決定であなたには20%しか払いませんと決定した場合ですから、もう80%部分は債権自体がなくなるわけです。回収不能の原因は倒産手続を経て債権の一部がなくなったからです。債権者集会で話し合ってる時や裁判所が調査している段階では、どう考えても全額返ってくることはないなと確信していても、返ってこない部分が確定していませんから、貸倒損失は計上しません。

事実上の貸倒

これは、相手方の財産状況からして、どう考えても1円も回収出来ないことが明らかな時です。これは見積りなのか何らかの事実が確定したのかかなりきわどいです。なぜかというと、法律上の貸倒と違い債権自体はしっかりと残ってる上に、相手の財務諸表をみたり、実際の回収努力を続けた手応えから、これはどう考えても1円も回収出来ないと判断しているだけだからです。その自分たちの判断をもって、回収出来ない事実が判明したというのはどう考えても詭弁ですが、貸倒損失を計上してよいとなっています。ちなみに全額回収不能が判明した時です。どう考えても80%は回収出来ないと判断した時に、相手の財務状況からどんなにそれが確実であり、もはや事実であると判断される時でも、100%回収不能でない時は貸倒損失を計上してはいけません。79%か81%か確定できないからです。それを言ったら100%回収不能が確実だって同じだろうと思いますが、なぜか税法上はルールとして認められています。

この貸倒損失を実務で計上するのは相当ハードルが高いです。というよりほぼ不可能でしょう。税務署に、「この状況では全額回収不能が明らかとは言えない」と難癖つけられた時に言い訳が出来ないからです。この貸倒損失を計上して、利益を減らして、税金を減らしている税務申告書にハンコを押してくれる税理士さんは相当武闘派だと思います。税務署と訴訟したい人専用の貸倒損失です。

形式上の貸倒

これは、形式的と聞くとイメージがわきにくいですが話は単純です。相手が夜逃げして連絡がつかなくなった時です。これは、債権自体は存在していますが、相手がいないのですから、回収は相当厳しいです。しかし、相手が見つかるかも知れませんから、回収が不能になったと言い切ることは永久に出来ません。そこで、1年間連絡がつかない時は、回収不能と判断します。1年経過するまでは回収が怪しい状態だが1年経過すると回収不能状態になったと、1年を基準に形式的に判断するので形式的な貸倒です。

貸倒損失とは何かは、税法のルールや後に説明する貸倒引当金との棲み分けの問題で非常に難解で、また、上の説明では巧妙に逃げた金融商品会計基準等もあり、実務は相当複雑です。ただし、回収出来ないことが確定した時に計上するという点を絶対に忘れないで下さい。回収がどんなに怪しくても、回収不能が確定しない限り計上しません。

貸倒損失の仕訳

では実際に例を見ていきましょう。なお、簿記3級では「回収不能となった」と問題文で明言してくれますので、貸倒損失を計上して良いかどうかの判断を求められることはありません。

例1 得意先A商店に売掛金500円があったが、売掛金の回収が不可能となった。

まず、相手方が倒産して、売掛金という将来お金をもらえる権利(資産)がなくなったので、貸方売掛金(資産の減少)です。その一方で、交換として何かを得たわけではなく、相手方の都合で一方的に資産がなくなったわけですから、借方は資産の減少の理由たる費用であり、貸倒損失という費用勘定を使用します。

なお、この仕訳では、貸方に売掛金を計上していますから、財務諸表からこの売掛金は消えることになりますが、これを「売掛金を償却する」といいます。「売掛金をなくした」とか「売掛金を消した」は簿記を学んだ人の言い方としては恥ずかしいので覚えてくさい。

例えば、売掛金500円があって、支払期日が来ても払ってくれない。催促しても、もう少し待ってくれの連続で、もう会社としても信用がなくなり、その相手との取引を止めました。そんな折、同業他社から、実はその相手がほかの会社にも払っていないことがわかりました。こんな場合は、もう回収できない可能性がかなり高いです。しかし、例えば債権が100万円あったとして、回収不能が確定した部分はありませんから、貸倒損失は計上しません。また、そのまま債権者集会に突入して、相手の債務総額にたいして、返済の原資となる資産がほとんどないことが分かりました。どう考えても1割くらいしか回収出来ないと判断しました。しかし、回収不能が80万円なのか90万円なのかそれとも100万円全額なのかまだ確定していませんから、貸倒損失は計上しません。

回収不能の確定をしつこいぐらい説明していますが、それは次の例を見たいからです。次の仕訳を見て下さい。

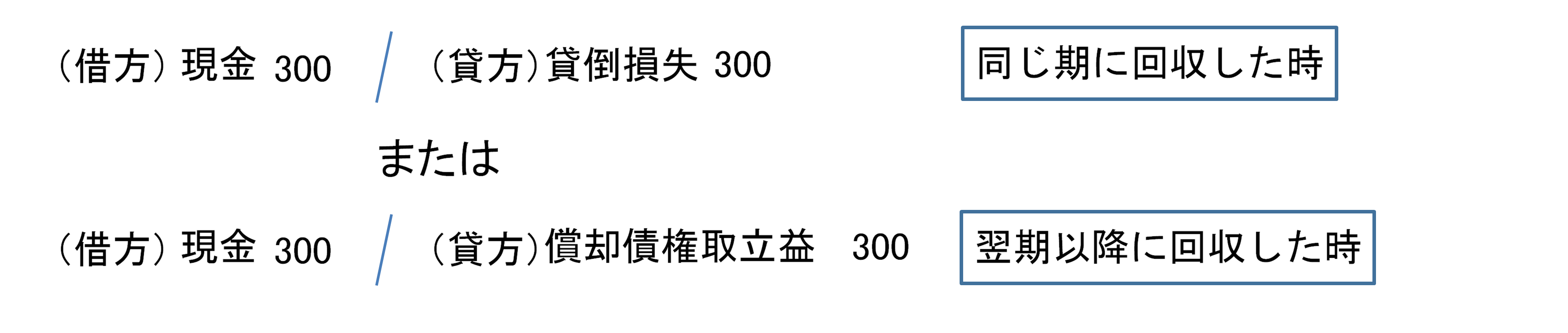

例2 貸倒損失を計上した売掛金500円につき、現金300円の回収があった。

これは、すでに貸倒損失を計上して、帳簿から消してしまっている売掛金の回収です。ただし2パターンあります。まず、現金300円の増加は絶対ですから、借方現金300円です。では貸方です。まず、貸倒損失を計上したのと同じ会計期間にやっぱり回収出来たという時です。これは、単純に貸倒損失の取り消しです。「XXX円回収不能です!間違いないです!」と貸倒損失を計上したものの、同じ会計期間中に一部回収出来たというケースですが、ただ単に、貸倒損失の計上を間違っただけですから取り消します。こんなことがあってよいかどうかは別ですが。

さて、問題は、前期以前に貸倒損失を計上していた場合です。これは取り消そうにも、貸倒損失は前期以前の帳簿・損益計算書に計上しており、遡って取り消すことは出来ません。既に税務署、株主その他に報告済みです。そこで、償却債権取立益という収益勘定を使います。

この償却債権取立益と言うのは相当怪しい勘定です。確かに「前期以前に貸倒損失を計上して償却してしまった債権について、回収があった時は償却債権取立益で処理する」と言われると、へーと思うかも知れませんが、そういう“やっぱり回収出来た”みたいなことが起きないことが確定した時に計上するのが貸倒損失です。したがって、“償却債権取立益”というかっこいい名前の本質は前期以前損益修正益です。つまり、「前期以前の処理の間違いが見つかりました。取り消したいけど取り消す費用が今期の帳簿にないので収益に計上します。」というものです。

ここまで説明して、みなさんもお分かりだと思いますが、実務上、償却債権取立益が発生することは稀です。破産、民事再生、会社更生の場合に償却債権取立益が発生することはめずらしいでしょう。裁判所管轄の下で、回収額が決定されますから(全員一律20%等)、回収できないことが決定した分が後から回収できたなんてことはまずないです(本当はないと言い切りたいのですが、私が想像できないだけで、よく分からないのが本音です)。任意整理の時に、いったん20%分だけもらって手を打ったつもりだったが、誰も買わないと思っていたぼろぼろの中古車が思いがけずネットオークションで売れて、その売却代金をみんなで分けたとかそういう場合です。廃車だと思っていたが5万円で売れたので、10人で5千円ずつ分けたとかそんな少額のものしか実際にはないでしょう。

以上が、貸倒損失と会社の倒産でした。だいぶ関係ないところを突っ込んで説明しましたが、仕訳自体は簡単だと思うので、しっかりと理解して下さい。