今節では、会社の倒産と一体何かというものを見ていきます。

倒産の知識は簿記3級とは関係ありませんが、やはり、実務上非常に重要な知識になると思いますので、その基礎をしっかりと身に着けてください。もっとも、倒産法というのは弁護士さんの中でも専門分野とされるものです。実務で出会ったら法律の専門書を読むとか専門の弁護士さんに聞くとかしてください。下記はあくまで概要です。

倒産とは

まず覚えてほしいのは、倒産という単語は、正式な言葉ではなく法律には一切出てきません。これは、非常に便利な言葉ですが、実は正確な定義はないのです。(帝国データバンクという会社が倒産速報というニュースを配信しており、事実上、帝国データバンクが使う「倒産」が一般的な定義かもしれません)。倒産とは、ある会社が、もうお金が払えなくなった、もしくは払えなくなる可能性が高いことを言います。お金の支払いがポイントです。

債務超過と倒産

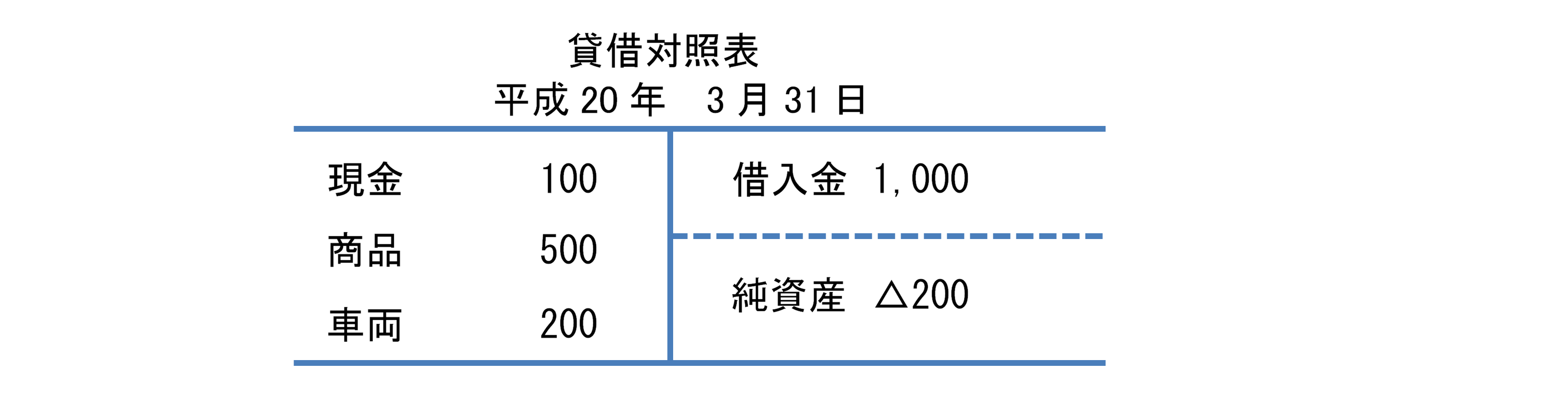

倒産と紛らわしいものに、債務超過があります。債務超過については具体的に貸借対照表を見てみましょう。

この貸借対照表は、資産合計より負債の方が大きいので債務超過と言われます。確かに、この貸借対照表を見る限り、資産を全部売っても借入金には達しませんので、借入金を返済できないような気がします。しかし、これがある意味で貸借対照表の限界なのですが、貸借対照表からは借入金の返済期日はわかりません。借入金の返済期日が10年後であれば、10年後に現金を1000円用意できれば良いわけですから、今のところお金の支払いに問題が生じているかどうかとは関係ありません。

そのような理由から、債務超過は倒産とはされません。確かに、債務超過であるということは、純資産=資本金+過去の損益であり、損失が積み重なって資本金の金額を振り切っていることを意味します。つまり、その時点で精算したら、株主に戻ってくるお金はゼロで、債権者も全額返してもらえることはできません。そうした意味では会社は相当危ない状態です。しかし、会社はすぐに清算するわけではなく、実際の負債には3か月後に払う、1年後に払うといった期限がありますから、その時点での支払いさえ何とかなれば会社は存続します。

債務超過かどうかは、貸借対照表を見なければわかりませんが、通常取引先は財務諸表を見ることはできませんから、お金の支払いがきちんとなされている限り誰も気づきません。そういう意味では、債務超過はあくまで簿記上のイベントです。純資産がマイナスになった貸借対照表の会社をそう呼ぶだけです。財務諸表を作成した人は、会社の状況がまずいことはわかりますが、財務諸表を見てない人にはわかりません。倒産というのは、一つの会社が支払い不能になり、取引先全部を巻き込む現実上のイベントですから、債務超過と倒産は関係ないと言っても過言ではありません。

以上から、債務超過は将来倒産に至る可能性は高いかもしれませんが、倒産とは関係ありません。逆に言うと資産超過でも、資金繰りが詰まって、支払不能になれば、会社は倒産します。先ほどの例の逆で、貸付金という資産があるが返済期日が10年後の場合です。貸借対照表上の資産として多額の貸付金が計上されていても、それが現実の現金になるのは10年後ですから、直近の資金繰りには全く役に立たないことになります。

では、一体支払不能になるとは具体的にどういうことでしょうか。もう少し突っ込んでみましょう。

支払不能とは

みなさんがA商店に売掛金1,000円持っているとします。しかし、期限になっても1,000円振り込まれませんでした。さて、何が起きるでしょうか?実は何も起きません。催促して、1週間待ったのちに支払いがあればそれで一件落着ですし、催促しても払ってもらえない場合、最終手段は訴訟ですが、訴訟をしたとしてもA商店は倒産しません。もしかしたら、他の人たちには払っているかもしれず、そんなふざけた話はないと思ったとしても、それは皆さんとA商店の問題であり、倒産という社会的イベントにはなりません。この時点ではまだ、いかに自分としてA商店から資金を回収するかという問題であり、話をつけに相手先に怒鳴り込んだり、弁護士をたてて訴訟をしたりと、いろいろと方策を練ることになります。

しかしながら、現実問題として、特定の会社にだけ払わないというのはまれであり、自分が回収できなければ、他の会社でも同様の事が起きているのが通常です。しかも、そういった場合には、取引先の間で瞬く間に噂が広まったりします。

とりあえずA商店に押しかけて返済を迫ることになります。ここで、自分が行ってみると同業者がすでに先にいて、おたくもですかなんてことはよくあります。とにかく、A商店と話して、なんとか返済のめどがつけば一件落着です。会社は倒産しません。しかし、もう経営状況が最悪で、これ以上やっても赤字が増えるだけことがわかったとします。つまり、債務の支払が不能な状況に陥ったわけです。そして、A商店の社長が、もうダメだ降参しますと決めると、そこから倒産手続きがスタートします。これが典型的な倒産手続きのトリガーです。

もう一つ、倒産のトリガーで外せないのが、手形の不渡りです。

手形の不渡り

これは手形のところで少し説明しましたが、ここでしっかりと説明します。みなさんが銀行に当座預金を開いて手形帳を交付してもらうと、自由に約束手形を振り出せるようになります(もちろん手形帳の交付を受けるためには銀行の審査があります)。その結果、手元に100万しかなくても、1か月後に500万円払うよとか、1,000万円払うよとか、手形を渡して物を買ったりすることができようになります。つまり、手形帳一つでなんでもできるようになります。このような危険な制度は便利だからこそ認められているのですが、その反面実際に払えなかった場合は、重いペナルティがあります。それが銀行取引停止です。6か月以内に2回の不渡りを出すとその会社は銀行取引停止処分を受けます。銀行取引停止というのは、銀行を使えなくなるわけですから、事実上、事業を継続するのは困難となります。なお、手形の不渡りは、連絡を受けてすぐに現金を用意すれば何とかなるといったものではなく、銀行が手形を処理しようとしたその瞬間に当座預金がなければアウトです。

2回の不渡りで銀行取引停止とはかなり厳しいペナルティのような気がしますが、銀行としては、手形帳というかなり危険な魔法の紙を渡しているので、悪用したり嘘をついた会社は絶対に許さないわけです。なお、6か月以内に2回の不渡りを出すと、銀行取引停止になるのですが、実務上は1度の不渡りで企業は信頼を失い、取引先は一斉に手を引くので、事業ができなくなると思ってもらって結構です。手形を振り出しておいて払わないというのはそれだけ悪質なのです。

ちなみに、銀行取引停止になると一斉にニュースになり、取引先の間では瞬く間に口コミで広がります。特に、その会社の振り出した手形を持っている場合、もうその手形は期日になっても銀行で扱ってもらえませんから、大問題になり、手形の持ち主は会社に押しかけることになります。そして、支払不能同様、会社をたたんで、債務を整理するよう求めるわけです。この場合は経営者が経営を継続したいと主張しても現実的に不可能ですから、事実上自動的に倒産手続きがスタートします。

倒産手続

今まで、支払不能と手形の不渡りが倒産のトリガーになることを説明しました。このトリガーを引くと一体何が起きるのでしょうか。実は倒産手続は以下の4パターンがあります。

1.任意整理

2.破産

3.民事再生法申請と決定

4.会社更生法申請と適用

まずは、任意整理と破産から見ていきましょう。

任意整理と破産の手続きは、いつまでたってもお金の回収ができないのでA商店に押しかける、若しくは、A商店が銀行取引停止になったという噂を聞きつけて、あわててA商店振り出しの手形を持ってA商店に押しかけるところから始まります。

主要な債権者がA商店に押しかけ、A商店の社長と話しました。もう、A商店には資産はないし、これ以上経営を続けても赤字が続くだけで無駄だと判断し、A社長も会社をたたむ決心をしました。または、銀行取引停止処分という噂が本当であることがわかり、事業継続が不可能であることが判明しました。そうすると、A商店にはかわいそうだけど、A商店にある金目のものを全て売却して、債権者みんなで分けることにします。この意思決定をした時に任意整理もしくは破産手続がスタートします。

任意整理か破産は裁判所が出てくるかどうかの違いです。もちろん任意整理でも弁護士さんが登場したりはしますが、裁判所という公の機関が登場しません。

任意整理

任意整理とは裁判所が出てこないで整理する方法です。任意整理では、まず、債権者集会というの開きます。A商店の債権者に一斉に通知を送り、会議を開きます。みんなで集まって、一人いくら債権があるかをまとめます。もちろん、この通知を受けて初めてA商店の状況を知る会社もたくさんあります。債権者みんなで調査した結果、債権額が合計1,000万円で、A商店には全部合わせて100万円しか資産がない場合、みんなで債権額の10%ずつ回収するわけです。

ここで注意しなければいけないのは、任意整理の場合、あくまでも債権回収は自由競争だということです。法律上は、債権者が集まって勝手に話合っているだけです。それぞれが、債権というお金を回収できる権利があるわけですから、債権額が1,000万円のところA商店に100万円しかお金がないからと言って、みんなで10%ずつ回収して我慢するという法律はありません。誰かが出し抜いて、100万円回収してしまったら、誰も文句は言えません。その人が100万円の債権を持っていた以上、その人が100万円回収するのは正当な権利なわけです(恐喝とか、勝手に車をもらっていくというのは犯罪ですが、お金が返せない代わりに車で返すという契約自体は適法ですから、実際はかなりグレーです)。そうはいっても、みんなで回収努力をするのも大変だし、出し抜くのも出し抜かれるのも面倒なので、みんなで話し合って平等に分け合うのです。つまり、山分けというか痛み分けがその基本精神です。

但し、あくまで任意ですから、まず、債権者集会に参加して、他の人と協力するかどうかも自由です。私はあくまで自分で弁護士立てて回収するという人も数人でてきます。そういう人が出てくると、仲良しの債権者集団VS何人かの1匹オオカミ債権者達で債権回収合戦が始まります。さらに、自分の債権を大目に申告する人が出てきたり、A商店の社長を脅してA商店に資産を過少申告させて、後から、その分自分だけ大目に回収する人が出てきたり、悪さし放題という現実があります。

また、A商店が事業を止めて、任意整理に応じるとしても、A商店の社員の未払いの給料等は法律上守られます。他の債権より、給与債権は優先するのです。しかし、任意整理ですと、こわもての人が債権者代表に選ばれて、社長に会社の金庫を開けさせて、社員の給料まで持っていくなんて言うのは常にあります。そして、その場合、会社が倒産した負い目から泣き寝入りするしかなかったりするわけです。

このように、任意整理は、債権者みんなで話し合って迅速に決まるというメリットがありますが、裁判所といった公の機関が参加しない、かつ、債権者は全員かなりエキサイトしてますから、不正や違法行為が頻繁に発生するという問題が起こります。

そこで、破産という手続きがあります。

破産手続

破産手続きは裁判所が登場して、裁判所主導の手続きですから、破産手続がスタートした時点で、債権回収競争は終了です。裁判所から破産管財人(弁護士)という人が選ばれて、その人が全て仕切って、平等に分けます。誰かが抜け駆けして自分の分だけ回収しても、破産管財人はその取引を取り消して返還させることができます。

このように、破産は平等である反面、裁判所が出てきますので、財産目録を作ったり、それをチェックしたりといろいろと時間がかかり、かつ、費用もかかるというデメリットがあります。

なお、任意整理で、債権者がA商店に押しかけた時、A商店がまだ頑張れると主張して任意整理に応じない場合があります。この場合は、あくまで、債権者が個人個人で訴訟を起こして、A商店の財産を差し押さえて、回収するという手続きを取らざるを得ません。あくまで“任意”ですから、事業を止めて、債務を整理するかどうかも、A商店の任意です。もっとも、債権者が数十人と押しかけて、債務整理を迫った場合は、通常、営業を継続することは不可能ですから、任意整理に応じるのが通常ですが、それでも、社長が事業の継続をかたくなに主張する場合、強制的に事業を止めさせる方法として、債権者はA商店の破産を裁判所に申請することができます。その場合、裁判所がその申請を認めると強制的に破産手続きが始まります。

また、破産は自ら申請することもできます。つまり、A商店の社長が、どう考えても今後支払不能に陥ることが明確で、もうだめだとあきらめた場合で、たちの悪い債権者が何人かいて、自分の身の危険が危ないと思った時等は自ら裁判所に破産を申請するわけです。これがいわゆる自己破産です。身の危険とか言うと大げさな気がする人がいるかもしれませんが、倒産の現場は実際かなり修羅場です。

しつこいですが、もう一度確認します。売掛金の回収が遅れたからと言って、A商店は倒産しません。あくまで、A商店に押しかけ、A商店が会社をたたむことを承諾して任意整理に入った時に倒産です。もし、A商店が事業を止めることを承諾しない場合は倒産しません。しかし、それでは困るということで債権者がA商店の破産を裁判所に申請し、裁判所がそれを認めれば倒産です。また、A商店みずから、もう事業継続は無理だとして破産を申し立てればそれも倒産です。

手形の不渡りに関しては、6か月以内に2回不渡りを出すと銀行取引停止処分を受けます。この場合、今後すべてを現金取引にして事業を継続することは現実的に不可能ですから、必ず任意整理か破産手続きが始まります。したがって、一般的には銀行取引停止処分を受けた時点で、倒産したと言われます。また、実際には、1回の不渡りで、その会社の信頼はほぼ失われ、取引先は一斉に手を引きます。手を行くどころか、うちの債権は大丈夫なんだろうなと債権者達が一斉に会社に押しかけることになり、任意整理が始まることが多いです。

以上が、任意整理と破産でした。これは、債務者(A商店)が事業を終了して、手持ちの資産をすべて売却して債務を整理する手続きで、俗に殺してとる手法と呼ばれます。そして、それとは別に生かして取る手法があります。それは再建型倒産処理と呼ばれるものであり、民事再生法と会社更生法があります。以下、見てみましょう。

再建型倒産処理

これは、読んで字のごとく、会社を再建させる手法です。任意整理や破産は、手続終了後は会社は無くなります。厳密に言うと任意整理で自動的に会社が消滅するわけではないですが、終わった後の会社は債権者にむしり取られて草一本生えていませんから、そのまま清算手続きに入るのが通常です。この点、再建型処理は、会社を何とか存続させて経営を復活させる処理です。

再建型処理が選ばれる理由は主に2つあります。1つ目は、その会社がなくなってしまうとあまりに社会的影響がある場合です。例えば、地方都市にスーパーを展開しているチェーンで、そのスーパーがなくなってしまうとその近隣住民に著しい影響が出る場合です。2つ目は、本業が何とかなりそうな時です。例えば、会社の本業は順調だったのだが、経営者が株の信用取引や不動産投機行為など、ギャンブル的な財テクに走って大失敗し、その影響で資金繰りが破たんしたケース等です。この場合には、一時的にお金が無くなりましたが、経営者を取り換えて、本業に専念させれば、何年か後には復活する可能性があります。その場合には、焦って今手を打つよりも長期的に回収した方が良いかもしれません。

任意整理や破産は会社にある財産をバラバラにして債権者が売掛金や貸付金を回収しますが、お金がないから倒産したのであり、全額回収できないことがほとんどです。不動産等は銀行が担保として取っているのが通常で、取引相手が売掛金の担保に何かを取るなんて言うのは極めてまれですから、半額どころか、数%しか回収できないこともよくあります。

この点再建型の場合、債権者で話し合って、会社の債務の一部を免除したり、返済期日を延ばしたりして、会社が存続できるように痛みを分け合って、経営状況が良くなったら、その後返してもらうという手法です。もちろん、返済期日を延ばすだけで、全額後で返してもらうとしたら、会社にとっての負担は全く変わらず会社再建の障害となりますから、債権者は債権の何割かは免除する等一定の痛みの負担は強いられます。

再建型倒産処理も、会社が支払不能に陥ったりや手形の不渡りを起こしてから、債権者が会社を生かして取る意思決定をする場合もありますが、実際には、手形の不渡りとか支払不能をおこしてパニックが起こるの回避するために、その寸前にメインバンクとかが引導を渡して、自己破産のように会社が裁判所に申請するケースが多いです。したがって、債権者としては、会社の状況が危ないという噂を耳にして注意して監視しているが、具体的な債権回収にまだ問題が出ていない状況の中で、新聞等をつうじて、あの会社が民事再生法適用を申請したらしいなどと知るわけです。

民事再生手続と会社更生手続

民事再生手続と会社更生手続についてはさすがに詳細は説明しません。共通点としては、債務の一部を免除したり、返済期日を延ばして、会社の経営が何とかなるように会社の再生計画を作成して、裁判所の認可を受けます。ここも重要です。裁判所に申請した後に裁判所の方で審査があり、それを通った場合のみ、再生手続が始まります。裁判所が認可しなかったら破産手続きが始まります。いったん借金をなかったことにしてゼロからやり直させてくれと言っても、そうは問屋が卸しません。言い訳はいいからあきらめて会社をたたみなさいと裁判所が引導を渡すケースも多いです。

民事再生と会社更生の違いは、経営者が変わるか変わらないかにあります。民事再生の場合は、経営者をそのままにして、何とか債権者の協力の下、会社を再生させようとします。他方、会社更生の場合、経営者は裁判所が選びます。

民事再生は中小企業を対象としているといっても過言でなく、周りの協力の下で会社を何とか立ち直らせようとするものです。その点会社更生は大企業を対象としています。会社を潰すにはあまりに、社会的影響が大きくて潰せないが、かといって今までの経営者には任せられない(きっちりと責任を取ってもらう)場合に、裁判所管轄の下で何とか会社を再生させるという手法です。

以上が会社再建型の倒産処理です。以上の4つが倒産です。

倒産総まとめ

会社が支払不能になったもしくは銀行取引停止処分を受けた場合、まず会社を存続させるか、会社を潰すか決めます。会社を潰す場合には、任意整理でみんなで話し合って迅速に処理するか、裁判所に間に入ってもらって、時間も費用もかかるがきっちり処理するかの2択です。会社を存続させる場合には、今の経営者を何とか応援して再生させる民事再生と、会社を潰すわけにはいかないが今の経営者には退陣してもらって裁判所主導で再生させる会社更生の2択です。

では、次回で本題の貸倒損失の説明に入ります。