本節では、手形とは何か、そして実際に手形取引が起きた時にどういう仕訳を起こすのかを学びます。この論点は理解が重要です。簿記の中では珍しく、「習うより慣れよ」が通じない論点です。したがって、理解しないままに演習を繰り返しても間違え続けるだけなのでしっかりと理解して下さい。

手形とは何か

さて、誰でも一度くらいは手形という言葉を聞いたことはあると思いますが、実際に見たことある人はどれくらいいるでしょうか?おそらく社会人以外で見たことある人は少ないと思います。また、社会人の方でも見たことある人はそれほど多くないかもしれません。

手形は疑似通貨

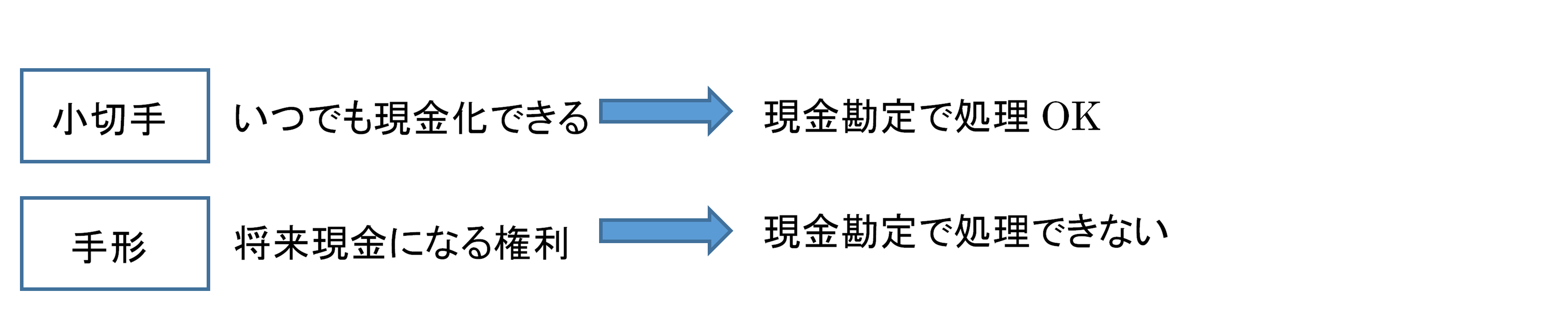

手形とは何か?これはお金とは何かに直結する話です。手形は一言でいうと疑似通貨です。つまり、お金とは違うけど似たようなものです。実は小切手もそうなのですが。小切手との違いは何か、それは期限があることです。小切手は銀行に持っていけばいつでも現金に換えられる紙です。だから、限りなく現金に近く、小切手をもらった時は簿記上現金で処理します。

しかし、手形は違います。手形はすぐに現金にはなりません。手形には何月何日払うという将来の日付が書いてあります。そして期日が来るまで現金化はできません。そういう意味では少しお金より弱いです。その期日が来るまでお金にはならず、支払う予定の会社がその間に倒産するかもしれないからです。そうはいってもそんなに簡単に会社は倒産しないし、ほぼ100パーセントの確率で将来手形は現金になります。しかし、一定の確率で現金にならず、倒産した会社が振り出した手形はただの紙切れですから、その意味では紙幣や小切手とは根本的に性質は違います(ここでも、もし国が財政破綻して国家が崩壊したら紙幣も紙屑とかそういう議論は忘れてください)。

したがって、もらった時に使う勘定科目は小切手と違い現金ではありません。実際に期日が来て銀行に持っていって現金化しない限り現金ではなく、あくまで、将来の一定時点でお金に換えられる権利でしかありません。

手形は実在する

また、手形の特徴は、手形という紙切れが存在することです。これが売掛金や買掛金と違うところです。商品を仕入れて、お金を後で払うという場合には買掛金を計上します。商品をもらった以上お金を払わなくてはいけないという義務が買掛金ですが、それは目に見えるものではありません。その点、手形は目に見える紙切れが存在します。というよりむしろ、その将来支払いますという約束を紙にしたものが手形です。

将来払いますという約束を紙にしたところから手形の歴史は始まります。ではいったいなぜ約束を紙にしたのでしょうか。それは、売掛金は将来の一定の期日までお金になりませんから、その日まで待つ必要がありますが、期限付きのお金みたいなものですから、それを紙にすることで支払いに使うこともできるようにしたのです。もちろん、コンビニで買い物した時に、誰かからもらった手形を渡して、3か月後にはお金になりますと言っても、今すぐ現金で払えと言われて断られるだけですが、相手方がその期日までに払ってくれれば良いと思っている場合は、手形で払うことも可能です。可能ですというより、それが可能なようにして手形制度が設計してあります。

この流通性こそが手形の本質です。もうちょっと詳しく見てみましょう。

手形の流通性

手形は「A社は6月10日に100万円払います」という約束を一定の形式で紙にしたものです。そうすることで、その紙と引き替えに商品を仕入れることが出来るようになります。そして、支払期日の時点でその紙を持っている人がA社からお金を受け取れるようにしたのです。そういう意味では手形は完全に疑似通貨です。相手からもらった手形で買い物することが可能で、その手形は期日が来るまで転々と流通していきます。

しかし、「A社が6月10日に100万円はらう」という紙切れが実際に疑似通貨として流通するには一つ足りないものがあります。それは信用です。皆さんが商品を販売して、商品と引き替えに1万円札をもらうのは、その1万円札が日本全国どこでも使えるからです。つまり、もらう側もその価値を認めているからです。言い換えると日本全国の人が1万円札という紙切れが1万円の価値があると信じているからです。

しかし、「A社が6月10日に100万円はらうという約束」を書いた紙切れに100万円の価値があるかどうかは、A社が本当に払うかどうか、つまりA社の信用にかかっています。自分はA社が100万円払ってくれると信じているから、後払い契約で商品を渡して引き替えに「A社は6月10日に100万円払います」という手形をもらったわけですが、それを使って買い物しようとした時に相手がA社を知らなかった場合はどうでしょうか。おそらく相手はいやがるでしょう。本当にA社が払ってくれるかどうか分からないからです。

そこで、信用を持たせるために極めて強力なルールが出来ます。それは、手形を振り出した人が実際に払わなかったらその人を銀行取引停止させるというルールです。銀行取引停止になると当座預金とかが使えなくなるわけですから、それはイコール会社の倒産を意味します。厳密に言うと6か月以内に2度の不渡りを出すと銀行取引停止なのですが、実際は1回でも不渡りを出すと一斉に取引先は手を引きます。まあ、こういった倒産という話は後の講義で詳細を説明しますが、いまは手形を振り出したのにお金を払わなかったら倒産すると理解していただいて結構です。少し乱暴ですが、実務上もその感覚で大丈夫です。この手形を払えないことを手形の不渡りと言いますが、手形の不渡りを出したら本当に大変です。会社は一気に信用を失います。

つまり、将来払いますという約束を表した紙切れをお金代わりに使えれば便利なんだけど、信用されなければお金のように流通しないので、払わなかったら倒産という厳しいルールを作って、一定の信用を与えているわけです。

以上の結果として、手形という紙切れが一種の疑似通貨として流通するようになります。もちろん、どんなに厳しいルールを作っても、支払人にお金がなかったら払えません。そこは最終的には相手の財産状態にかかってきます。したがって、ある程度は信用できるけど、やはり、お金ほどの価値はないのです。

さらに疑似通貨としての流通性(一般的信頼性)を確保するために厳しいルールを作ったのですが、実務ではそれが逆転します。

皆さんが家具の問屋を始めたとしましょう。フランスベッドなどの大手家具メーカーから家具を仕入れて、大塚家具などの大手量販店に売るビジネスです。この例のポイントは自分が大手企業の間に存在する中小企業だと言うことです。

そこで、皆さんが商品を量販店に売り上げた時に、相手が「代金は3ヶ月後に払います」といったらどうでしょうか。「信用できないので現金で下さい」と言えば、じゃあ他から仕入れるからいいよといわれて取引不成立になるだけから、その条件をのまざるを得ません。さて、ではメーカーから仕入れた時はどうなるでしょうか。ここで、今度は自分が買う側だからといって、お金は3ヶ月後に払いますといったら、普通は断られます。なぜかというと自分に信用がないからです。もし相手も立ち上げたばかりの会社であれば、お金は1ヶ月後でも良いから買ってくれとなりますが、相手が大手メーカーであれば、自分が信用されないのはやむを得ません。そうすると結局相手は現金で払うか、1ヶ月後であれば手形を振り出せと言います。つまり、後で払うという口約束なら信用できないけど、手形にするなら後払いでも良いよというわけです。手形を振り出して後で払わなかったら倒産するわけですから、手形なら多少は安心できるという訳です。そして、その後、量販店に対して、売掛金を何とか手形でくれないかという交渉が始まります。もし手形でもらえれば、その手形で仕入れることが出来るようになりますから、将来のお金で、将来の支払が出来るようなり、非常に便利なのです。

手形というものがいったいどういうものか理解して頂けたと思うので、より詳細を見ていきましょう。手形には約束手形と為替手形があります。まず、約束手形から見ていきます。

約束手形

これは非常にシンプルで簡単です。登場人物は振出人と名宛人です。振出人とは手形と振り出した人で、イコールお金を払う人です。他方、名宛人とはお金をもらう人です。A社が3ヶ月後の6月10日にB社に仕入代金100万円を払う約束をしたとします。その約束を紙にしたのが約束手形です。したがって、B社が名宛人の約束手形をA社が振り出します。

ちなみに6月10日にB社が銀行に手形を持って行って換金しようとしたらA社の口座に十分なお金がなく(かつ当座借越契約もなく)お金ももらえなかったと時は、既に説明したようにA社は倒産します。

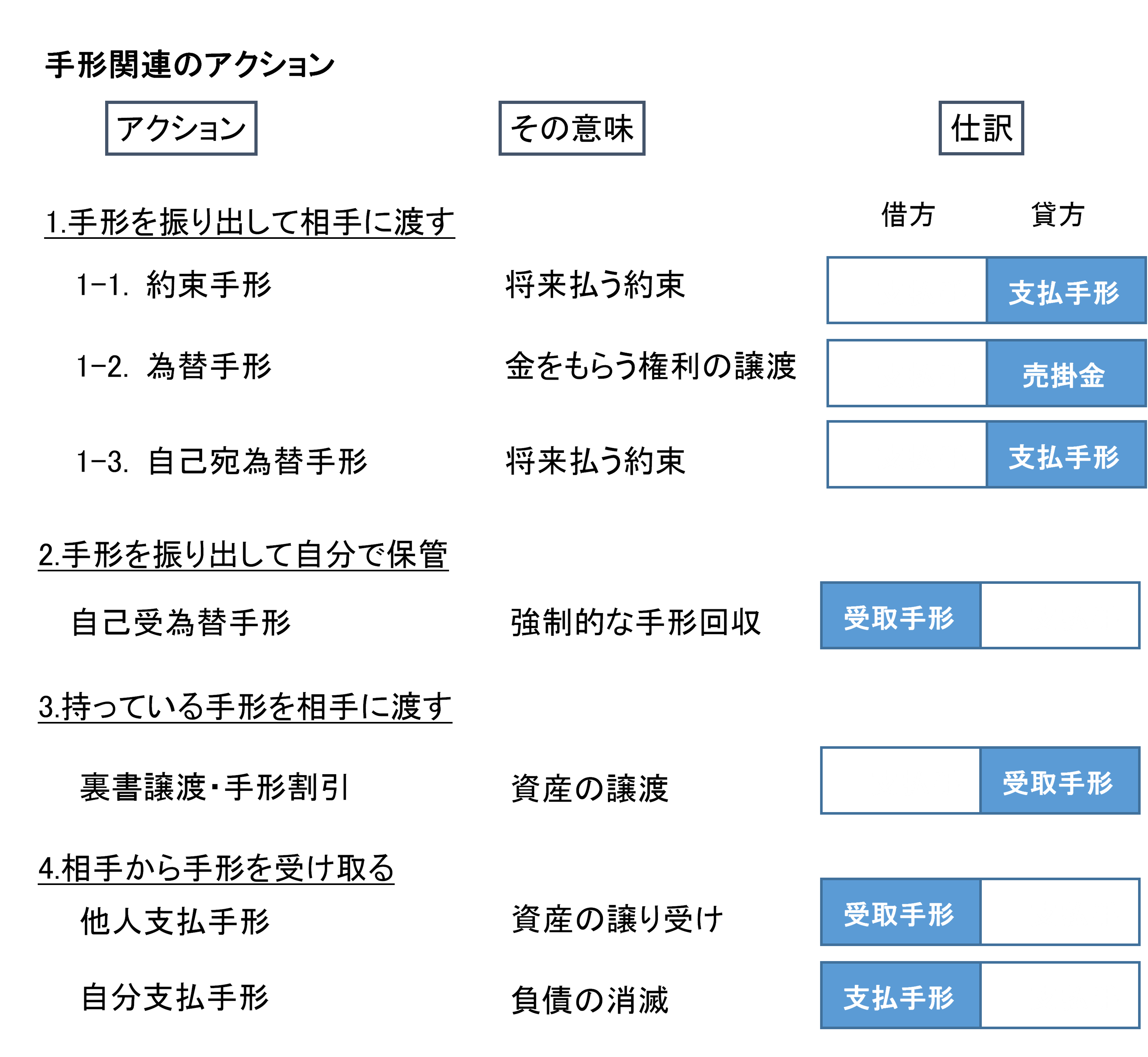

さて、仕訳を考えてみましょう。約束手形という紙切れを受け取った場合は受取手形という資産を計上します。現金でもなく、売掛金でもない勘定科目です。他方、約束手形を振り出した人は、同じ後払いですが買掛金ではなく支払手形という負債を計上します。

ここで、受取手形という勘定科目は比較的理解しやすいと思います。なぜかというと手形という紙切れをもらっているからです。それは現金ではなく、将来お金をもらえる権利でしかありませんが、売掛金と違ってそれを相手に渡して買い物ができるものですから、明らかに現金でも売掛金でもない別の資産です。この、現金でも売掛金でもない紙切れが受取手形で、貸借対照表の受取手形の金額は、その会社の金庫に保管されている手形の合計金額です。しつこいですが、紙切れが金庫の中にあります。これをぜったいに忘れないで下さい。

しかし、買掛金と支払手形の違いは微妙です。なぜかというと、確かに紙切れはありますが、それは自分の手元にはありません。したがって、自分からしてみれば、買掛金も支払手形も将来払うという義務に過ぎません。権利者の方は売掛金という口約束か疑似通貨として利用可能な紙切れをもらったかという明確な違いがありますが、約束手形を振り出した方はそれを買掛金として分ける必要ありません。もらった方には口約束より信用できるという大きな違いがありますが、払う方は、どっちも払わなくてはいけない義務だからです。

ではなぜ異なる勘定科目を使うか。それはやはり、支払手形の方がより厳しい管理が必要だからです。万が一資金繰りが厳しくなった時、買掛金であれば相手に連絡して、あと少しだけ待ってほしいということは可能です。もちろん実務上はそんなことやったらかなりアウトに近いですが、本当に資金繰りが危なくなったらそれしかありません。しかし、手形は転々と流通して今誰が持っているかは分かりません。したがって、待ってもらうとかは原理的に不可能であり、しかも、払えなかったら一発アウトです。その結果、本質的な差はないのに、実務上異なる勘定科目を使うようになりました。

では具体的に仕訳を見ていきましょう。

例1 A社は商品1,000円を仕入れ、約束手形を振り出した。

手形を振り出して、相手に渡しています。それは一定期間後に当座預金が減るという約束であり、負債ですから貸方支払手形(負債)となります。一方で1000円の商品をもらっているので借方は仕入1,000円です。ここで、貸方支払手形という仕訳の裏側に、手形という紙切れを渡すというアクションがあることをしっかりと確認して下さい。

例2 振り出した手形1,000円の期日が来た

期日が来て、義務が現実の支払いとなりました。すなわち、手形を銀行に持っていった人にお金が払われるので、自分の預金が減ります。貸方は当座預金です。その一方でお金を払う義務はなくなりますから、借方は支払手形(負債の減少)です。

例3 A社は商品1,000円を売上、代金として手形を受け取った。

手形というお金みたいな紙切れ(資産)を受け取っていますから、借方は受取手形です。また、1,000円の商品を渡していますから、貸方は売上1,000円です。

例4 受け取った手形の期日が来たので銀行に持って行った。

受取手形を期日に銀行に持って行って、手形と交換にお金をもらっています。したがって、借方当座預金(資産の増加)で、貸方受取手形(資産の減少)です。ふつうは現金で貰わず、銀行が自分の口座に振り込んでくれます。通常これを手形の現金化言いますが、正確には預金化ですね。

例5. 商品を1,000円分仕入れて代金は掛とした。

これは普通の仕訳です。

例6. 買掛金1000円の支払いに約束手形を振り出した。

まず、手形を振り出して振り出して相手に渡していますから、貸方は支払手形です。では借方は?これは買掛金です。少し難しいかもしれませんがよく考えてください。商品を受け取ったがお金は払っていない場合、お金を払う義務があるので買掛金という負債を認識しなくてはいけません(例5)。そして、相手がお金を回収に来たので、手形を振り出して渡したとします。この場合、買掛金という目に見えない義務が手形という紙切れになってより厳しい義務に代わったと考えて下さい。

為替手形

さあ、簿記3級の最難関の為替手形です。これは基本的に話がややこしいのですが、難しいわけではありません。ただ複雑なだけなので事実をしっかりと整理することに気を付けてください。

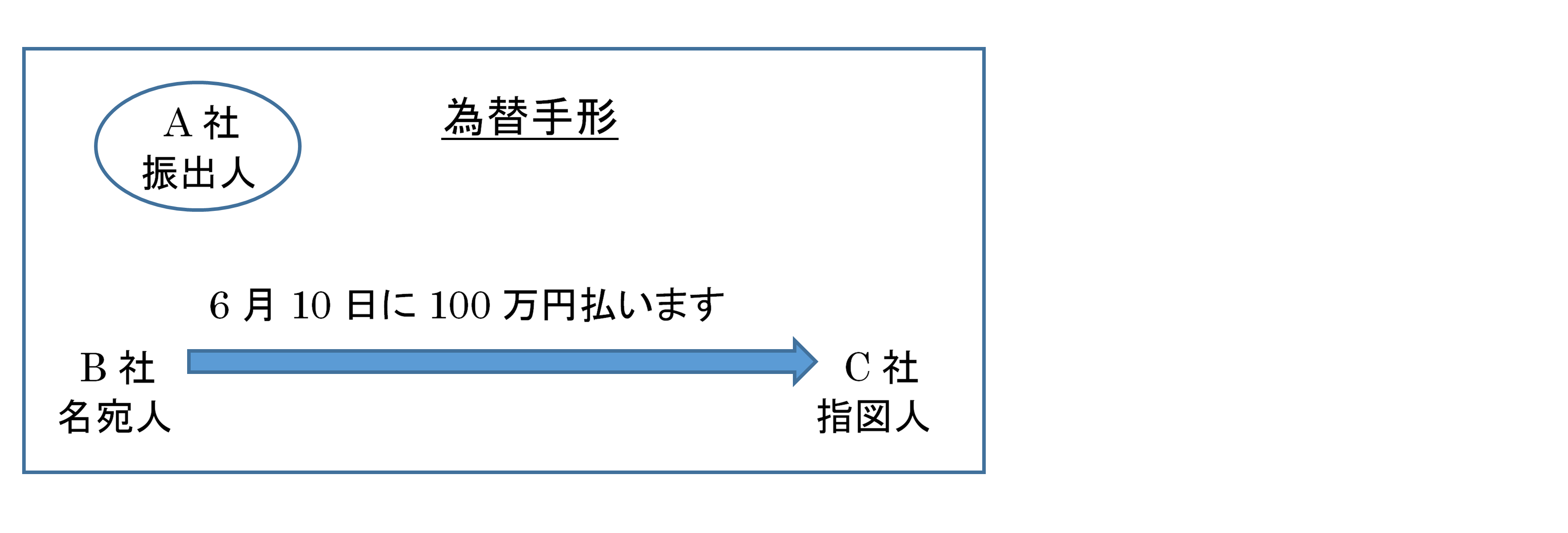

為替手形とは何のためにあるかというと結局はお金を払わなくてはいけない時に、誰かに払ってもらうことです。誰が代わりに払ってくれるのかというと自分に払わなくてはいけない人です。

皆さんが金持ち君からお金を借りていて返さなくてはいけないとします。ただちょうどそのときにダメ男君に貸したお金があったとします。その場合に、ダメ男君に、金持ち君に払っておいてよということができます。これが為替手形です。

日常生活ではいろいろな友達とそんなにたくさんお金を借りたり貸したり、物を売ったり買ったりというのはありませんが、ビジネスの世界ではたくさんの業者とたくさんもらったり払ったりがあります。そういうときに、俺の代わりにあいつに払っておいてよ、というのは非常に便利なのです。そこで為替手形というものがあるわけです。

だから為替手形には、ダメ男君は金持ち君にいつまでにいくら払ってくださいと書いてあります。この場合、ダメ男君を名宛人、金持ち君は指図人と言います。自分は手形の振出人です。為替手形では、支払う人が名宛人で、受け取る人が指図人です。

約束手形と名宛人の意味が違うので、注意して下さい。

為替手形は非常に便利なものですがいろいろと問題もあります。まず、皆さんが友人にお金を貸していたとします。今度は皆さんが貸している側です。友人にお金を返してと言いに行ったところその友人が、「俺ダメ男に金貸しているからダメ男からもらってよ」と言って振出人友人、名宛人ダメ男、指図人あなたの為替手形をあなたに渡したとします。その時あなたは素直にありがとうといいますか?ふつうはおいおいちょっとまてとなるはずです。「ダメ男って誰だよ、そいつは本当に払ってくれるのかよ」となるはずです。つまり、友人にダメ男が代わりに払うからと言われたところでダメ男の言い分はわかりません。なんで俺がお前の代わりに払わなくてはいけないんだよと言うかもしれません。

じゃあ、どうなっているのか?結論から言うと、為替手形には名宛人の承諾(引受)が必要です。つまり、友人は事前に為替手形を作って、ダメ男にあなたに払うように頼み、了解を得て印鑑を手形の上に押してもらう必要があります。この引受行為は非常に重要なプロセスです。引受のない為替手形はただの紙切れです。

さらに、あなたはダメ男の印鑑があるからといって問題なしとなりますか?ダメ男は借りている以上は仕方ないと了解しても実際はお金を持ってないかもしれません。あなたは友人を信用してお金を貸したのに違う人に借主が変わったらふつうは困ります。また、そもそも印鑑が嘘かも知れません。ダメ男が知り合いなら電話でもして聞けばよいですが、もし知らなければ結局のところ印鑑なんてあったところで信用できません。そこでどうなっているのかというと、為替手形の振出人は自動的に保証人になります。つまりダメ男が払わなかったら私がちゃんと責任を持って払いますよとなるわけです。これが為替手形です。

まとめると、名宛人は払う人、指図人はもらう人、振出人は保証人になります。

では実際に仕訳を見てみましょう。3種類の仕訳を覚える必要があります。なんででしょうか?自分が、振出人のとき、名宛人のとき、指図人のときの3パターンあるからです。

自分が振出人

これは覚えてしまってください。貸方に債権です。つまり為替手形を振り出すのはどういうときかというと、誰かにお金を払わなくてはいけないときに、自分に払わなくてはいけない誰かに代わりに払ってもらうときです。「名宛人さん、俺じゃなくて指図人に払ってよ」とお願いする前提として、そもそも自分が名宛人に債権を持っていることが必要です。それがなければ、そもそも名宛人としてはなんで俺が払わなきゃいけないのかとなるわけです。その一方で、お金を払う側としては、誰に払うのも一緒ですから、指図人に払ってよと言われて、ああいいよと承諾するわけです。

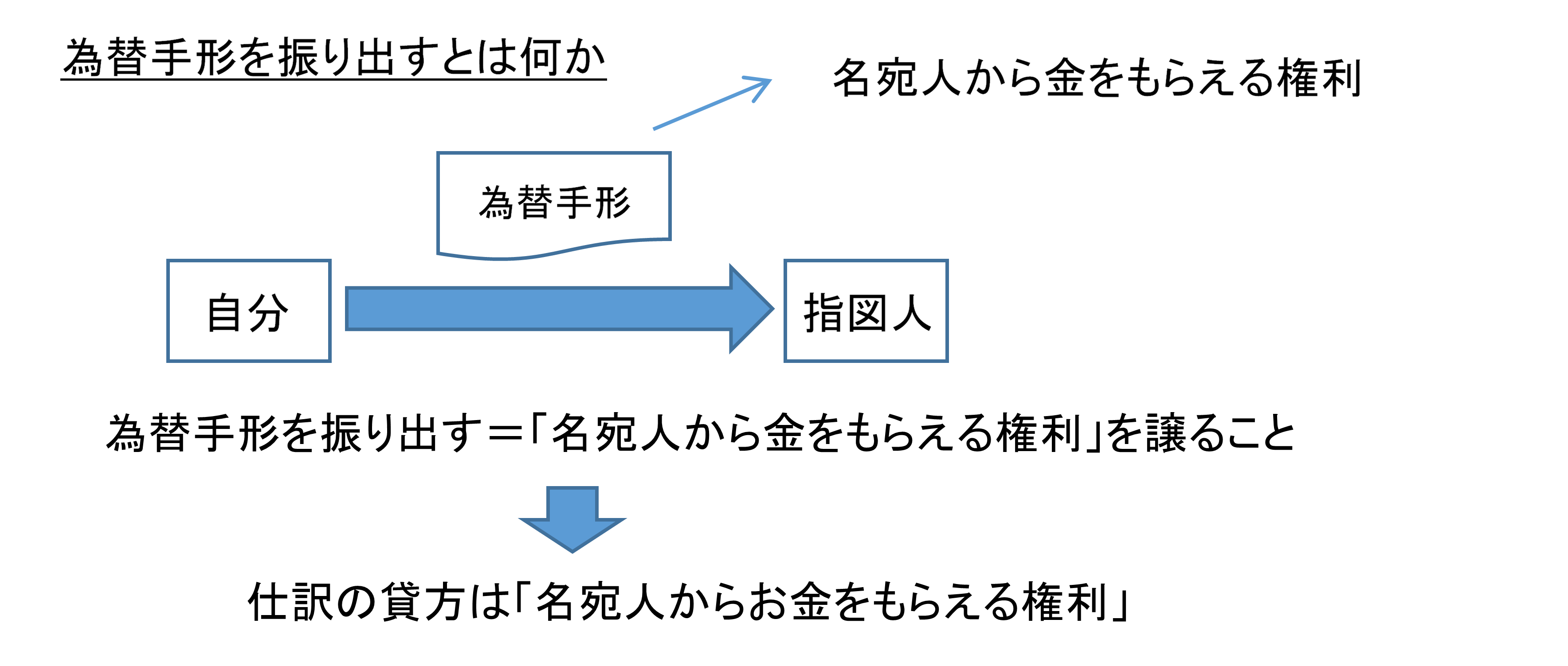

ここで、為替手形を振り出す行為は基本的に支払行為だと思ってください。つまり、なんで為替手形を振り出して他人に渡すかというと、それは商品を仕入だったり、買掛金の支払だったり、いずれにせよ何か支払わなくてはいけない時に相手に為替手形を振り出して渡すわけです。自分が振り出すということは、自分が机の引出から手形帳を取り出して、手形を1枚破って相手に渡すということです。手形とはお金のようなものですから、つまり手形を渡すという行為は何らかの支払行為なんです。この視点は絶対に忘れないで下さい。自分がお金みたいな紙を相手に渡すという場面は絶対になんらかの支払です。

為替手形を振り出して渡す行為とは、一体何を相手に渡しているのでしょうか?それは為替手形の意味を考えてみればわかります。為替手形とは、名宛人がお金を払う約束です。つまり、指図人は「名宛人からお金をもらえる権利」をもらったわけです。なんで振出人が勝手にそんな権利を渡せるかと言えば(もちろん名宛人の引受は必要ですが)、それは自分がその権利を持っていたからです。したがって、為替手形を振り出して渡すということは、指図人に対して、自分が持っていた「名宛人からお金をもらう権利」を譲ることであり、相手にあげてその権利(資産)はなくなったわけですから、仕訳の時に貸方は、その指図人に譲った権利(資産)が来ます。

例7 商品2,000円をA商店に売上げ、代金は掛とした。

何の変哲もない掛売上です。

例8 商品1,000円をB商店から仕入れ、代金は為替手形(振出人自分、名宛人A商店、指図人B商店)で払った。

商品を受け取っていますから借方は仕入です。では貸方はなんでしょうか、普通だと買掛金になりそうですが、手形を振り出してます。つまり、商品はもらったけど何も相手に渡していないのであれば貸方は買掛金ですが、手形を渡すという行為がある以上何らかの支払い行為があるわけです。では貸方は支払手形かというと、それも違います。なぜかというと為替手形の名宛人(払う人)は自分ではないからです。自分が払わない以上、自分が払う義務はなく、負債は増加してません。では貸方はなんでしょうか?正解は売掛金です。つまり、自分が商品を仕入れて、交換で渡した手形が表しているのは「A商店からお金をもらえる権利」です。つまり、自分はB商店に「A商店からお金をもらえる権利」を渡したのです。なんでそんなことが出来るのかと言えば、その権利をもともと自分が持っていたからです。持っているものでなければ譲渡できません。つまり、もともと自分はA商店に売掛金があったからです。したがって、この取引の本質は商品と売掛金という資産の交換であり、貸方は無くなった資産、つまり売掛金です。正確にはA商店からお金をもらう権利は売掛金とは限らないし、未収金でも貸付金でも為替手形を振り出すことは可能です。しかし、簿記3級では特に指示がない限り売掛金ですから、そこは受け入れて下さい。

仕訳を学ぶ以上、簿記3級の範囲として貸付金とか未収金とかを習うだけで、取引先にお金を貸したり、商品以外のものを売ったりすることはまれですから、相手が得意先であれば当然のように売掛金しかないと考えるのは別におかしくありません。簿記3級のルールとか、問題文の指示が不十分などと考えるのではなく、それが当然だという感覚を持って下さい。

例9 商品1,000円をB商店から仕入れ、代金は掛とした。

これはただの掛仕入。

例10 B商店への買掛金の支払いとして、為替手形(振出人自分、名宛人A商店、指図人B商店)を得意先A商店承諾の下、振り出した。

もう大丈夫ですね。この仕訳は、買掛金と言う負債を支払った仕訳です。買掛金という義務を果たして、その義務はなくなりますから、借方に買掛金を計上します。そして、買掛金の支払いとして渡した為替手形の本質は「A商店からお金をもらう権利です」。つまり、自分は「A商店からお金をもらう権利」をB商店に譲ったのであり、その結果その権利はなくなりました。したがって、貸方は租の無くなった資産、つまり売掛金です・

自分が名宛人

自分が名宛人の為替手形とは一体なんでしょうか。為替手形の名宛人とはつまり、お金を払う人です。つまり、振出人から代わりに払ってくれないかと頼まれたわけです。

ここで一つの例を考えます、あるAさんと言う人が机の引き出しから為替手形帳を取り出して、名宛人(支払人)あなたで指図人Bさんという手形を作成して、ビリッと破りました。よく考えてみるとあなたが支払人の手形が勝手にAさんの机の上で作られるわけです。そしてそれを支払わないとあなたは倒産してしまいます。そんな恐ろしいことがあっていいでしょうか。よいわけありません。つまり、その後Aさんは名宛人であるあなたのところに手形を持って来て印鑑を押してくれと言います。そして、名宛人の印鑑がない為替手形は無効です。正確に言うと手形として成立しません。つまり、あなたが了解して払うと約束して印鑑を押さない限り為替手形は指図人のところには行きません。仮にあなたの名前が記載された為替手形が勝手に作成され、流通してしまっても、あなたの印鑑がなければそれは何の意味もない紙切れです。

ではなぜあなたはそんなものに印鑑を押すのでしょうか。それはもともとあなたが振出人Aさんにお金を払わなくていけない債務があったからです。それが、振出人Aさんから、自分じゃなくて指図人Bさんにお金払っておいてよと言われたわけです。それが為替手形の引受を求めるという行為です。そして、あなたとしては、どうせ払うのであればAさんに払うのもBさんに払うのも同じだから引き受けるわけです。

つまり、名宛人としては、振出人に対する負債が減って、指図人に対する負債が新たに発生したわけです。仕訳は借方負債(買掛金等)で、貸方も負債(支払手形)です。

例11 商品1000円をA商店から仕入れ、代金は掛とした。

何の変哲もない掛仕入です。

例12 A商店が、為替手形(振出人A商店、名宛人自分、指図人B商店)を持ってきたので承諾した。

引受をして自分が名宛人(支払う人)の手形が発行された以上、自分は手形に書かれた代金をB商店に支払う手形債務が発生したので、貸方支払手形(負債の増加)です。では借方はなんでしょうか?A商店に払う代わりに、B商店に払うことを約束した以上、A商店に払う義務は消えました。したがって、A商店への買掛金はなくなります。したがって、借方買掛金(負債の減少)です。

自分が指図人

これは簡単。いろいろと説明してきましたが、指図人からすれば要は手形の受取です。もともとの振出人と名宛人の関係は関係ありません。ただ単に、いついつまでにいくらもらえるという手形の受取ですから。仕訳の借方は受取手形です。貸方はいろいろなお金をもらえる原因です。売上だったり、売掛金の回収だったりします。約束手形だろうが為替手形だろうが、将来お金になる紙切れをもらって金庫に入れたわけですからその紙切れは受取手形です。

例13 商品1,000円をA商店に売上げ、代金は掛とした。

何の変哲もない掛売上です。

例14 A商店から売掛金の支払いとして、為替手形(振出人A商店、名宛人B商店、指図人自分)の為替手形を受け取った。

売掛金の回収として、手形をもらってますから、借方受取手形(資産の増加)、貸方売掛金(資産の減少)です。

いろいろとややこしいですが大丈夫でしょうか?為替手形まだ続きます。あと二つだけややこしいものを紹介します。しっかりとついてきてください。

自己宛為替手形

これは、自分が振出人かつ名宛人のときです。つまり自分が指図人に払う約束です。自分が振出人、相手が名宛人の約束手形と全く同じです。したがって、こんな変な為替手形を振り出しても、別に特別なことはありません。ただ単に自分が将来払う約束をしただけですから、貸方は支払手形です。まさに試験の世界専門の手形です。どういう時に使うのか等は気にしなくて結構です。私は試験以外で見たことないです。おそらく、約束手形を振り出そうとしたら、手形帳が使い終わってしまったので、仕方がないから為替手形の手形帳をつかって振り出すとかでしょうか。

例15 A商店から商品1,000円仕入れて、為替手形(振出人自分、名宛人自分、指図人A商店)の為替手形を振出した。

自己受為替手形

これは、時々あります。自己宛為替手形は約束手形と何が違うのかという感じですが、自己受為替手形は明確に違います。これは、相手に支払を確約させるものです。つまり、「お前絶対に払えよ」という状況です。

例えば、売掛金があり、期日が来ても払ってくれない場合があります。そんな時に、通常であれば少しくらいは待ってあげるのですが、来月こそ絶対払うからといって3か月連続支払いがジャンプした時を想定してください。その時の最終兵器が自己受為替手形です。

ただの売掛金では、払ってくれない場合、こちらから催促したり、いろいろと大変です。もちろん訴えて裁判することは可能ですが、面倒くさいし、お金も時間もかかります。その点、手形をもらえれば安心できるわけです。払わなかったら倒産というプレッシャーが相手にかかるので、少しは安心できるのです。しかし、相手が手形帳を持っていなければどうしようもありません。そこで自己受為替手形というものがあり、こちらで相手を名宛人にした手形を振り出して引き受けさせるわけです。相手に無理やり約束手形を発行させるのと全く同じ効果が期待できます。

例16 A商店から売掛金の回収が怪しいので、為替手形(振出人自分、名宛人A商店、指図人自分)の為替手形を振出し、A商店に承諾してもらった。

手形の裏書

手形の裏書は聞いたことありますでしょうか。要は手形の譲渡です。説明したように手形は、払う側にきっちり払うか事業倒産かというプレッシャーがかかるため、信頼性は高く、将来ほぼ確実にお金になります。そういう意味ではお金ほど確実性は高くないですが、ほぼお金のようなものです。そして、紙切れとして存在しますから、お金の代わりに譲渡することができます。譲渡というと分かりにくいですが、物を仕入れたときにお金ではなくて、誰かからもらった手形で代わりに払ってもよいわけです。もちろん、もらう側がよいと言えばです。普通は力関係の強い方が押し付けるようなことが多いです。

ふつうは無条件でOKとは言いません(振出人がトヨタとかNTTとかなら別でしょうが)。皆さんのお客さんがお金の代わりにダメ男君振り出しの約束手形で払いたいと言ってきました。みなさんは無条件でいいよと言いますか?確かに、期限通りにお金を払わないとダメ男君は倒産します。だからほぼ確実に期限にはお金になります。でも100%ではありません。ダメ男君はもうすでに腹を決めて夜逃げの準備をしてるかもしれないからです。“100%”と“ほぼ100%”はやはり違うわけです。

ではどうするか、保証人になってもらうわけです。ここで手形独特の制度があり、裏書きと言って手形の裏に、受取人(約束手形の名宛人もしくは為替手形の指図人)が、私ではなくて誰々さんに払って下さいと書くわけです。手形の裏書をした人は自動的に保証人になり払うべき人が払えなかった場合に、代わりに払う義務があります。したがって、安心して(?)見たことも聞いたこともない人が支払人の手形を受け取ることが出来るわけです。

仕訳は3パターンあります。まずは、手形を裏書譲渡したときから見ていきましょう。

自分が裏書譲渡した

これは簡単です。金庫の中のすでに持っている紙切れを渡したわけですから、受取手形という資産の減少すなわち貸方は受取手形です。では借方は?お金を払わなくてはいけない場面です。仕入れとか買掛金の支払いとか未払金の支払いとかです。

例17 商品1000円をA商店から仕入れ、代金は掛とした。

何の変哲もない掛仕入です。

例18 A商店への買掛金の支払いとして、B商店振り出し、名宛人自分の約束手形を裏書譲渡した。

受取手形という紙切れ(資産)が金庫からなくなっていますから、貸方は受取手形です。

裏書譲渡された

これはただ単に手形という資産の増加ですから、借方受取手形です。

例19 商品1,000円をA商店に売上げ、代金は掛とした。

何の変哲もない掛売上です。

例20 A商店から売掛金の支払いとして、約束手形(振出人B商店、名宛人A商店)の裏書譲渡を受けた。

支払人が誰であろうと、手形という将来お金になる紙切れをもらったわけですから借方は受取手形です。

自己振出手形を裏書譲渡された。

最後に試験ならではレアケースがあります。それは、裏書譲渡されて受け取った手形が自分の振り出した手形だった場合です。つまり、自分が振り出した手形が裏書、裏書と回り回って自分のところに帰ってきたケースのことです。そんなことあるのかという感じですが、実は私は実務で一回見てしまったので、何とも言えません。

これは、資産の増加か?いいえ負債の減少です。つまり振り出した時点で誰かに絶対にお金を支払わなくてはいけなくなったわけで、貸方が支払手形という仕訳を切っているはずです。ただ、その手形が回りまわって戻ってきて、手元にあるわけです。つまりこの手形を銀行に持って行く人はいなくなった、つまり誰にも払わなくてよくなったわけで、支払手形という債務が無くなったという仕訳を起こします。

例21 売掛金の回収として、約束手形の裏書譲渡を受けたが、よく見たら、自分が振り出した約束手形だった。

大丈夫ですか。手形をもらったので金庫にしまおうとしてよく見たら、振出人(約束手形)もしくは名宛人(為替手形)が自分だったと言うケースです。これは、銀行に持って行ってもお金になりませんし(自分の預金が減って現金が増えるだけ)、うっかりなくしたら大変ですから、普通はシュレッダーにかけます。そうすると、今度はその手形を持って銀行に行く人がいなくなったわけですから、自分としてはその手形の支払義務が消えたと言うことです。したがって、約束手形を振り出した時もしくは為替手形を引き受けた時に、計上した支払手形という債務を消してあげる必要があります。

手形の割引

さて、手形の最後、手形の割引です。これは、銀行に手形を持って行って今すぐお金に代えてくれというものです。これを割引と言います。2,000円の手形を銀行に持って行き、いますぐお金に代えてくれと頼んだ場合いくらもらえるでしょうか?当然2,000円ではありません。3か月後に2,000円になる手形を持っていっても2,000円くれるわけではなく、相手も仕事でやっているわけですから、しかも3ヶ月後もらえるかどうかわからないというリスクを取っており、手数料をひかれます。なお、やっていることは銀行への手形の裏書譲渡です。したがって、手数料を取られて換金できたからといって、リスクフリーになったわけではありません。もし、支払人が不渡りを起こせば、銀行が自分のところにやってきますし、自分は保証人として銀行に2,000円払わなくてはいけません。

例22 約束手形2,000円を銀行で割引き、割引料100円を引かれて、手取金1,900円を当座預金とした。

これは絶対に覚えてください。手形はお金みたいなものですがお金ではありません。手形と引き換えにお金をもらうということは、実務上それが手形割引と言われていようがいまいが、あくまで手形というもの(紙切れ)の売却と解釈するわけです。まあ、これもつい10年くらい前までは手形割引料(費用)として処理していたのですが、手形の割引の本質は手形の売却であるという考え(手形も有価証券であるという理解)が出てきて変わりました。そんな感じなので、なぜ売却損なのか、割引料という費用じゃいけないのかなどと考え込まないで下さい。ただのルールです。

受取手形という資産が無くなったので、貸方は受取手形(資産の減少)。代わりに当座預金が増えたので借方は当座預金です。ただ、手数料をひかれていますので差額は手形売却損です。

まとめ

以上が手形でした。簿記3級の仕訳の中で一番難しいのが手形ですが、一つ一つを理解すれば決して難しいものではありません。よく復習してください。