1-3で商品売買の基本的処理を学びましたが、本節では復習がてら説明してない部分を補います。

掛取引

掛取引についてはすでに説明しました。念のために復習します。掛取引というのは簡単にいうとツケ払(後払い)のことです。もらうほうからすれば商品は置いていってあげるけどお金は少し待ってあげるよというものです。

みなさんもご存じだと思いますがアスクルという業者があります。これは街にある文房具屋さんではなくて、会社に文房具やオフィス用品を届けてくれる業者です。会社と契約していて、営業マンだったり総務部の人だったりが足りなくなったボールペンとかファイルケースを頼むと次の日に持ってきてくれるわけです。ただし、毎日決まった時間に届けてくれますがそのたびに配達してくれた人にお金を払うわけではありません。翌月初に月末までに払ってくださいと言った請求書を送ってくるわけです。例えば4月分については、5月1日に4月分をまとめた請求書が来て5月末までにお金を振り込むといった具合です。アスクルは文房具なので、仕入ではありませんが、仕入業者だって同じです。コンビニに毎日商品をもってくるトラックの運転手が毎日お金をもらっていたら大変です。基本的にビジネスの現場では後払いが通常です。

ここで問題が出てきます。それはこういった後払い取引の場合、いつ仕訳を起こすかという問題です。簿記の世界では取引を認識して仕訳を起こすのは基本的に物かお金のどちらかが動いたときです。つまり、上のケースでは毎日仕訳を起こします。請求書が翌月の初日に来るとしても、また実際に支払うのは翌月末だとしても、物を受け取っている以上、買った側はその時に仕入を計上するし、売った側はその時に売上を計上します。なぜかというと請求書が来ているかどうかにかかわらず、物を受け取った以上お金はいずれ払わなくてはいけないからです。法律上は代金支払義務が確定的に発生しています。

ただ、毎日現金のやり取りをするのは面倒だし、また、回収する側もお金を持ち歩くのは危険なので、各月ごとにまとめて支払いをしましょうと合意しているだけです。もちろん翌月末払いの合意(契約)がある以上、気が変わったので今すぐ払ってくださいと言われても払う必要はありませんが、将来払わなくてはいけない以上、負債として貸借対照表に乗せるべきというのは自然だと思います。

しつこいですが、仕訳を起こすのは商品を受け取ったもしくは渡した時です。注文時点では、契約自体は成立しているかもしれませんが、商品が届いていなければ、仕入もないし買掛金も計上しません。

よく取引という言葉にこだわって、「簿記上の取引」と「簿記上は取引と扱われない取引」といった区分をすることがあります。確かに間違っているわけではないですが、あんまり筋のよい議論だとは思いません。注文時に仕訳を起こさないのは、「注文」が「簿記上の取引」に該当しないからではなくて、注文時では、商品を受け取ったわけでもなく、商品の受け渡しがない以上、代金の支払い義務もなく、仕訳を切ろうにも何もできないからです。

法律に詳しい人で、契約した時点で、代金支払債務は発生していると思った人はしばらく我慢して下さい。そこは15章で詳しく説明します。ただ、代金支払義務と商品をもらう権利を貸借対照表に両建てして何の意味があるのかという点は考えてみて下さい。

さて、仕訳を見ていきましょう。

例1 商品1,000円を仕入れ、代金は掛とした。

例2 商品を2,000円で売却し、代金は掛とした。

例3 商品を仕入れるべく1,000円分注文した。

返品

返品の意味はみなさんご存じだと思います。売れたと思ったけど返品されてきた。もしくは、買ったのだけど商品に問題があったので返品した等の場合です。これは仕訳も簡単です。仕入もしくは売上の取り消しですから、仕入れた時もしくは売上げた時の逆の仕訳を切ります。

例4 商品1,000円を仕入れて代金は掛とした。

例5 翌日に商品のうち一部に問題があることが分かったので500円分返品した。

例6 商品1,000円を売り上げて代金は小切手をもらった。

例7 商品に問題が発覚し返品され、もらった小切手を返した。

例7の仕訳はちょっと意地悪ですが、大丈夫ですね。もちろん、小切手を振り出して払ったのであれば貸方当座預金です。

値引

値引の仕訳は返品とまったく同じです。ただし、事実としては全然違います。返品は契約の取り消しであり、一度買ったけどやっぱりやめるというものです。それに対して値引きは契約金額の修正です。通常、値引きは契約するときに交渉するのですが、試験では後から値引きが決まるケースというのが登場します。ただ、いずれにせよ仕訳は簡単です。一度計上した仕訳の金額を修正します。もっとも、仕訳自体は返品と全く同じです。

例8 商品を1,000円で仕入れて代金は掛とした。

例9 商品が汚れていたので100円値引きしてもらった。

例10 商品1,000円を売り上げて代金は掛とした。

例11 商品が汚れていたので100円値引きした。

仕入諸掛

仕入諸掛(しょがかり)と聞くと聞きなれませんが、要は付随費用のことです。皆さんが商品を通販で買いました。払うのは商品代金だけですか?違いますよね、普通は送料を払うはずです。また、場合によっては代引手数料なんて払ったりするケースもあります。こういった取引に付随する費用をどう処理するかを説明します。

仕入諸掛はたいてい、運送料です。2パターンあります。自分が負担する場合と相手が負担する場合です。

自己負担のケース

例12 商品1,000円仕入れたが、引き取る時に送料100円を運送業者に現金で払った。

ここでのポイントは借方です。貸方は大丈夫ですよね。商品代金1,000円を後で払う義務を負ったわけですから貸方買掛金1,000円です。ここで、何の指示がなければ掛払いであることをもう一度思い出して下さい。掛払いが普通だからです。別に問題文が不親切な訳ではありません。他方、送料100円払っていて現金が実際に減っているわけですから貸方現金100円も必要です。では借方はどうすべきでしょうか?仕入1,000円、引取費用100円と考える人はいますか?実はそれは正しくないのです。ただし、なぜ正しくないのか今は説明できません。後でじっくり説明するのでそれまで待っていてください。簿記試験上の正解は借方に仕入1,100円です。仕入諸掛は仕入に含めると暗記してください。簿記では商品だけでなく、物を買った場合は、主要勘定に含めて処理するのが原則です。

相手負担のケース

例13 商品1000円仕入れたが、引き取る時に送料100円を業者に現金で払った。

仕訳①

仕訳②

これは、考えてみると変なケースです。実務上ありえないとは言えませんがまれでしょう。仕入先が間違えて商品を着払いで送ってしまったケースでしょうか。まあ、なんで着払いなんだと受取を拒否する方が普通かもしれませんが、それはそれで面倒なので、いったん払っておいて後で文句を言ってその分仕入先から返してもらうわけです。

自分が払う理由はなくただ単に立替えただけですから、仕訳①がしっくりくる人が多いかもしれません。商品の仕入と本来必要のない取引費用の支払を別の取引とする考え方です。しかし、立替金として後で払ってもらうのでも問題ないが、こちらがどうせ後で商品代金を払うわけですから、その分引いて払えばよいと考えることもできます。その場合は仕訳②です。どっちでも良いです。

なお、検定試験では、使用できる勘定科目が指定されます。勘定科目リストが問題文の最初にあり、その中の勘定科目しか使ってはいけません。もし、そのリストの中に立替金がなければ、その場合は仕訳②が正解になります。そこら辺は柔軟に対応して下さい。

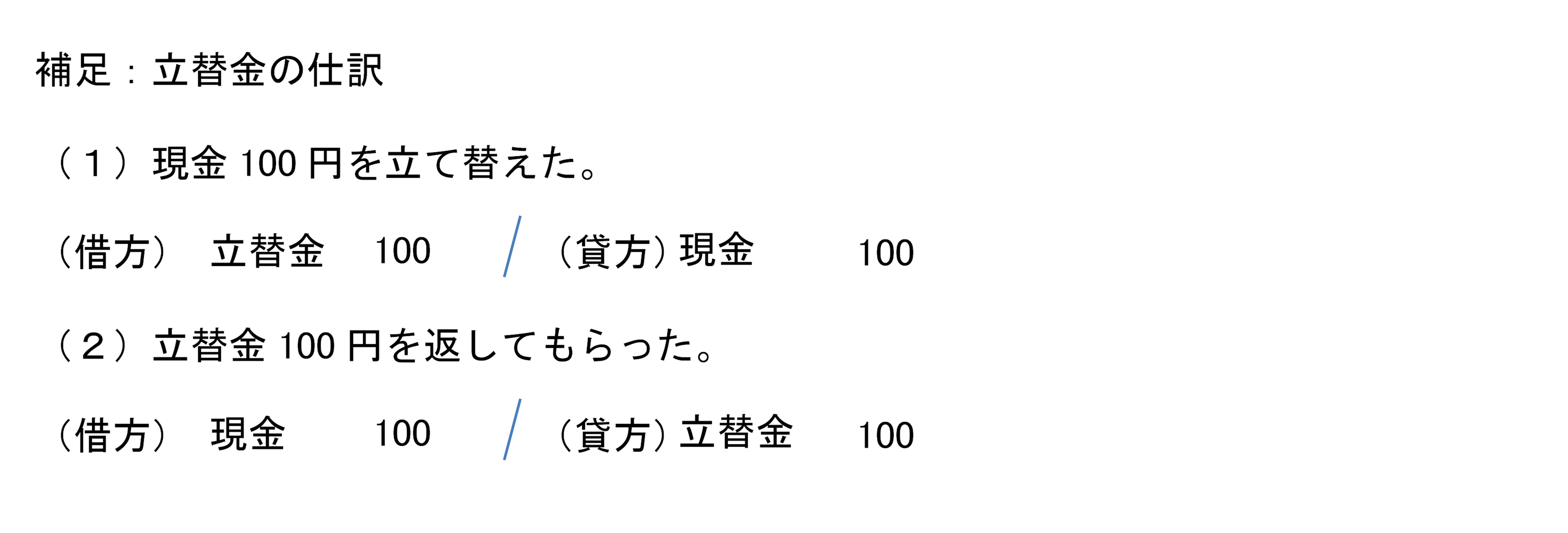

ここで念のため立替金を補足します。これは、上の例のように、お金をいったん払ったのだけど立て替えただけで、後で誰かから返してもらえるという時に使う勘定科目です。後でお金に代わる以上当然資産です。

売上諸掛

売上諸掛かりとは仕入諸掛の売上版で、売り上げた時にかかる付随費用のことです。これもたいてい配達料です。売ったのだけど発送するのにお金がかかるケースです。これもどちらが払うかで2パターンあります。ただし、自己負担の時は要注意です。

自己負担のケース

例14 商品1,000円を売り上げたが、送料100円は現金で支払った。

これ仕入諸掛と違うのがわかりますか?売上を100円減らさないのです。なんでこうするのか?考えないで覚えてください。おかしいのは仕入のほうの処理です。これは費用収益対応の原則という会計の基本的な原則に基づいています。後でじっくり説明しますので、現時点では売上諸掛は発送費勘定で処理、仕入諸掛は仕入に含めると暗記してください。

先方負担のケース

例15 商品1,000円売上げたが、発送する時に送料100円を業者に現金で払った。

仕訳①

仕訳②

これも考え方は先方負担の仕入諸掛と同じです。100円の送料については先方が払うはずだが一時的に立替えたと考えれば立替金100/現金100がすっきりくるでしょうし、結局先方からは商品代金1000円と送料100円をまとめてもらうわけですから、めんどくさいことせずに売掛金1100円と最初からしてしまってもよいでしょう。必ず問題文の指示に従って下さい。

前払金・前受金

続いて、前払金および前受金を説明します。これはいわゆる手付金とか内金というものです。例えばバイクを購入したとします。バイク屋でこれ下さいというと、コンビニみたいに、はいわかりました、お会計はいくらですなんてなりません。当然買うと言ってから実際に受け取るまでに、登録手続きだったり整備だったりが必要で、1週間くらい待つはめになります。ただ、向こうとしてもやっぱりやめましたと整備後に言われても困るので、注文書を作成するとともに、内金(手付金)をいくらか入れてくれないかなんて話になります。そのお金です。これは、簿記の世界では、払えば前払金、もらえば前受金です。商品と引き換えにお金を払うのが通常の取引で、商品の受け渡し前にお金を受け払いしているので、前払金・前受金と呼ばれます。ここでもう一度、簿記では物か金が動いた時に仕訳することを思い出して下さい。金が動いている以上仕訳しないといけません。

前払金

前払金は資産です。なぜかというと、それは残りの代金を払うとバイクに変わりますし、バイクを渡してくれない場合は払ったお金を返せと言えるからです。つまり前払金は将来、物や金に換わる権利ですから資産です。

例16 商品2000円を注文し手付金100円を現金で支払った。

貸方は支払った現金100円です。貸方は仕入ではありません。商品を受け取っていませんから仕入は計上できません。そして、2,000円分の商品はまだ動いてませんから、仕訳に2,000円は登場しません。ただ単に手付金として100円払っただけであり、それは注文通りの商品が来なければ、返してくださいと言えます。つまり、注文通りの商品を渡せ、さもなければ返せと言える権利です。したがって、借方は前払金(資産)100円です。

例17 上記の商品2,000円分が届いた。

ちょっとわかりにくいかもしれませんが、受け取った商品は2000円分ですから、借方仕入2000円です。これは絶対に間違わないで下さい。支払がどうであろうと、届いた商品の金額で仕訳を切るのが正解です。ここで貸方の買掛金はというと、すでに手付で100円払っているので当然1900円です。そして差額が借方前払金100円です。注文通りの商品が届き、返せと言えなくなったわけですから、前払金という権利はなくなっており資産の減少と理解できます。ここら辺は理屈と言うよりもパズル感覚で処理した方が良いと思います。

例16と例17で、仕訳については何となく分かったが、前払金という勘定科目が何を表しているかいまいち分からないという意見があると思います。確かに、注文がキャンセルになった時は返してもらえるから資産だとか、商品の受け渡し時に資産に変わるから資産だと説明することは出来ます。

しかし、その本質はもっと単純です。現金が出ていったけど商品はまだもらっていませんから、貸方現金は確実ですが、借方仕入に出来ないというのが議論のスタートです。そして、では借方をどうしようかと考えるわけです。そして、費用なのかと言うと、それは違うという意見がほとんどだと思います。お金を使ってしまったというのとは違いそうです。そこで、じゃあ前払金という資産を使おうとなったわけです。それが前払金を資産にする本当の理由です。前払金がなぜ資産かという説明は、本当のところ後付けの説明です。そうしないとうまくいかないし、逆にそうするとうまく仕訳がつながるからです。

婚活の例えで、相手が見せてきた財産リストに前払金というのがあったら、なんだこれ?資産なのか?と思う感覚は正常です。ただ、簿記上は、前払金は現金という資産が商品とかバイクとかの資産に変わる間の中間勘定ですから現金でも商品でもない資産としておくとうまくつながるのです。

前受金

前受金は負債です。これは前払金の逆で、お金は既に受け取ったが商品はまだ渡していない時に計上する勘定科目であり、商品を渡す義務もしくは商品を渡せない時に金を返す義務ですから前受金です。これも前払金と同様、前受金という勘定だけ見て、いったいこれはなぜ負債なのかと考えるとおかしくなります。商品代金全額もらったのであれば、わかりやすいですが、商品代金の一部だけでいったいどんな義務を表しているかと聞かれると説明は結構苦しいです。やはり、何らか貸方勘定が必要だけど収益ではないから負債にしておくとうまくいくわけです。

例18 商品2,000円の注文を受け、手付金100円を小切手で受け取った。

物の移動はありませんから、仕訳するのは100円だけです。

例19 商品2,000円分を届けた。

2,000円分の商品が動いていますから、貸方の売上は2000円です。そこは絶対に間違えないで下さい。そして、既に100円受け取っていますから借方の売掛金は1900円です。そして、商品を届けて、商品を届けなくてはいけない義務がなくなっていますから借方前受金100円です。

最後に一点注意事項があります。前払金と前受金は本業だろうが本業以外だろうが同じ勘定科目を使います。後払の取引では、本業取引は売掛金と買掛金を使い、本業以外の取引では未収金と未払金を使いましたが、前払取引では、商品であれ、固定資産であれ、有価証券であれ、前払金・前受金を使用します。また、前渡金という勘定がありますがこれは前払金と全く同じ物です。どちらかを使えば良いだけです。「~の場合は前渡金で、~の場合は前払金」というような区分は一切ありません。試験では、問題文で指定されている方で仕訳して下さい。実務ではどちらでも良いです(もちろん会社の独自ルールで使い分けることはよくあります)。