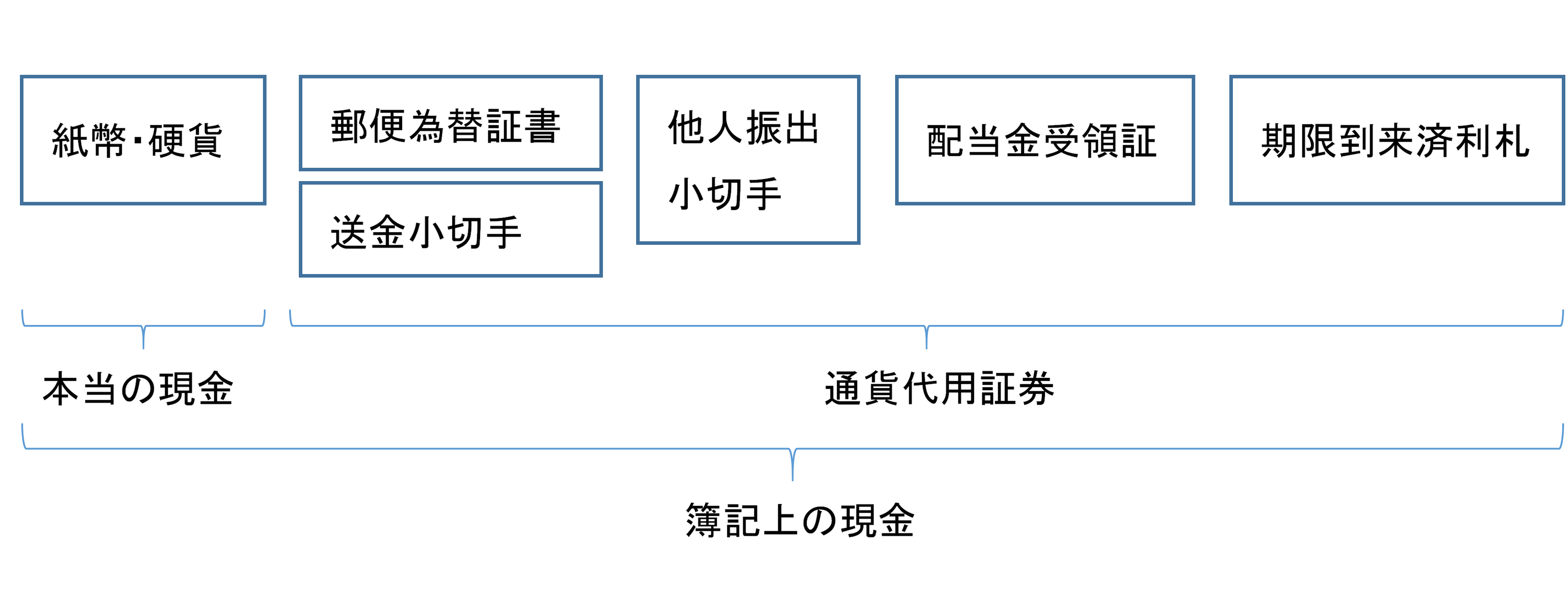

まずは現金です。現金と言っても簿記上の現金です。

簿記上の現金

まず、現金とは何でしょうか?みんな知っていると思います。紙幣と硬貨です。知らない人はいないと思いますが、そうではありません。ここで話している“現金”とは勘定科目のことです。つまり、広辞苑に載っている現金のことではありません。1-2で、勘定科目という話をしました。基本的に、勘定科目とは財務諸表にのせる項目ですから、簿記の主目的である報告という観点からは、細かさと見やすさのバランスが大事でした。

簿記では、現金という勘定科目を硬貨と紙幣以外にも使用します。なぜかというと、硬貨や紙幣とは違うけどほとんど似たようなものの場合、別の勘定科目を使う理由に乏しいからです。

現金勘定をつかう、現金ではないけど現金みたいなものは、正確には通貨代用証券といって、下記の5つがあります。

上の5つの特徴は、いつでも銀行とかに持っていけばお金に換えられ、通常、会社はもらったらすぐに現金に換えます。会社に金目のものをたくさん保管することほど、面倒なことはありませんから、上記のようなほぼ現金だが支払に使えないものなど、保管していても仕方がないので、すぐに現金化して銀行に預けます。郵便為替証書とかを、珍しいなあなんてとっておくことはしないわけです。どうせもらっても、すぐに現金にするので、最初から現金勘定で処理しましょうというのが実務の慣行です。以下で一つ一つ見ていきましょう。

郵便為替証書

郵便為替証書とは何かというと、結論から言うとこれを郵便局で見せると現金にしてもらえます。正直今はあまりないですね。昔は、ATMとかもほとんどなく、ましてやオンラインバンキングとかも当然ありません。そうはいっても遠く離れた子供に親が仕送りする必要とかは今と同じくあったわけです。そこで、使われていたのが郵便為替です。昔から郵便局だけはどこにでもあったわけです。郵便局でお金を払って郵便為替証書という紙切れをもらいそれを送るわけです。そして貰った方は郵便局でそれをいつでも現金に換えられます。もちろん現金書留という現金を直接送る方法もありますが手数料が高く、その点郵便為替証書は普通郵便で送れます。まあ、結構怖いですけどね。そういった意味で、お金と同じです。だからこれを現金として扱うわけです。これは紛れもなく資産であり、もらった時の処理は借方現金です。

送金小切手

これは、郵便為替証書の銀行版です。

他人振出小切手

小切手はみなさんなんとなくわかると思いますがこれも銀行に持っていけばすぐに現金にしてもらえます。だから現金です。なお、“他人振出”小切手です。自分がいくら振り出したって現金ではないです。というか自分が振り出したらふつうは人に渡します。今話しているのは金庫の中のしまってある資産のことであり、自分が金庫の中に持っているのは他人が振り出した小切手です。

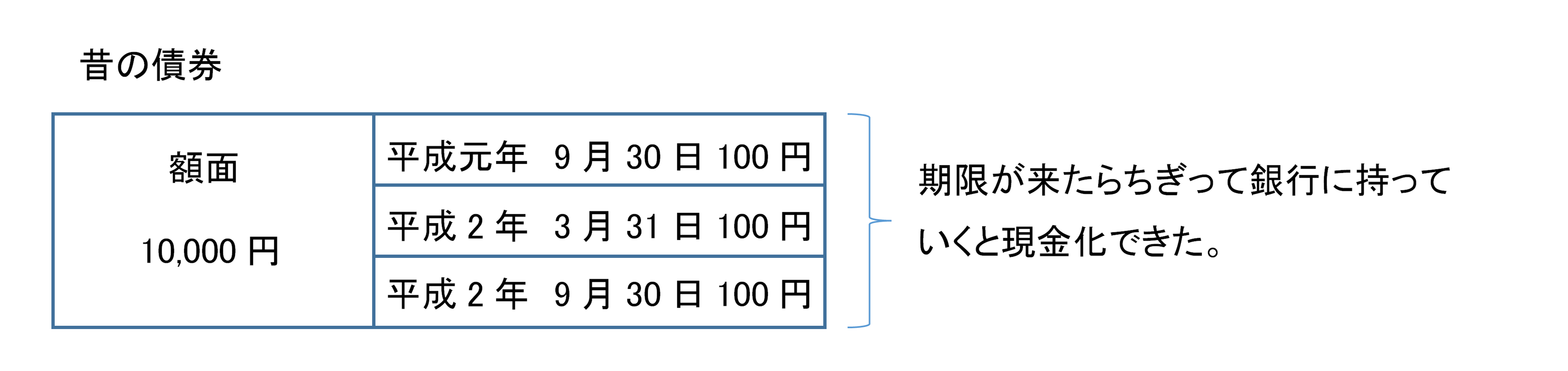

期限到来済利札

債券の利札を見たことある人はいますかね。まあ、今は利札なんてほぼないと思いますが、これらも郵便局や銀行でいつでも現金に換えられるので、現金という勘定科目で処理するのがふつうであり、試験上はそうなっています。なお、債券そのものについては4-6で説明します。

下の絵を見てもらうとわかるように、昔の債券(国債とか社債)には、端っこの方にミシン目があって、利払日が来たらそれと現金を交換するという形式で利払いが行われていました。したがって、期限が到来済みの利札も現金と同じです。こういった経緯から債券の利息はクーポンなんて呼ばれます。

なお、「昔の債券は・・・」と説明しましたが、現在の債券はどうなのでしょうか?全部電子化されています。つまり紙はないです。利金は持ち主として登録されている人に振り込みで払われます。なお、昔発行されてまだ償還期限を迎えていない長期社債もありますから、利札自体はまだ存在しています。

配当金受領証

配当受領証は郵便為替証書のようなものです。会社が株主に配当を払う時に、配当金受領証というのを送付します。そして、それは指定された銀行であれば現金に換えられます。したがって、もらった時は借方現金です。

上場企業には株主がたくさんいて、しかも、株主ごとに持っている株数は全然違いますから、当然配当金の金額は異なります。それを一人一人に現金書留等で送るのは大変ですから、会社としては銀行に配当金の総額をプールしておいて、後はこの配当金受領書という紙切れをを株主に送ります。そして、株主が指定銀行に持って行くと、銀行の方で、あらかじめプールしてあった金額から払うわけです。

以上が簿記上の現金です。上の5つは現金勘定で仕訳します。