本節では、貸借対照表と損益計算書の関係、特に純資産と損益の関係を見ていきます。前回の説明で、資本金とは何かという点に関してはある程度理解が進んだかと思いますが、ここでは、資本金とは何か、そして資本金が表示される純資産とはなにかについて、簿記の構造の観点から、じっくり見ていきたいと思います。そして最後に貸借対照表と損益計算書の本質に踏み込みます。前節の説明と違ってかなりテクニカルな説明になりますが、しっかりとついてきてください。

純資産の中身

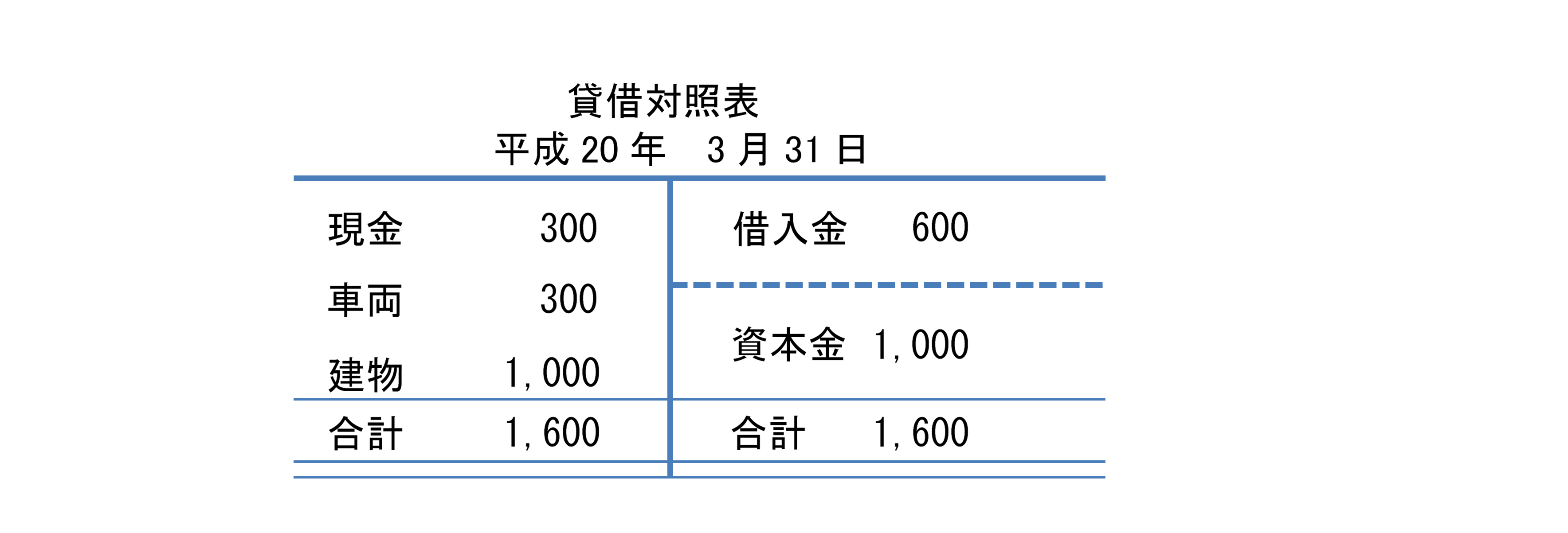

下記の貸借対照表を見てください。

ここで、この貸借対照表に具体例としていろいろ説明を付け加えます。会社は資本金1,000円で設立されました。その後、借入金600円を借りました。そして、そのうちの1,000円で事務所を買い、300で車両を買いタクシー事業を始めました。残りの300円は現金として持っています。これはタクシー会社をスタートさせた直後の貸借対照表です。前節で、出資者の持分たる会社の純資産は、最初は資本金とイコールだが、その後の経営次第で増えもするし、減りもするという点は説明しましたが、今回はその動きについて具体的に追ってみましょう。

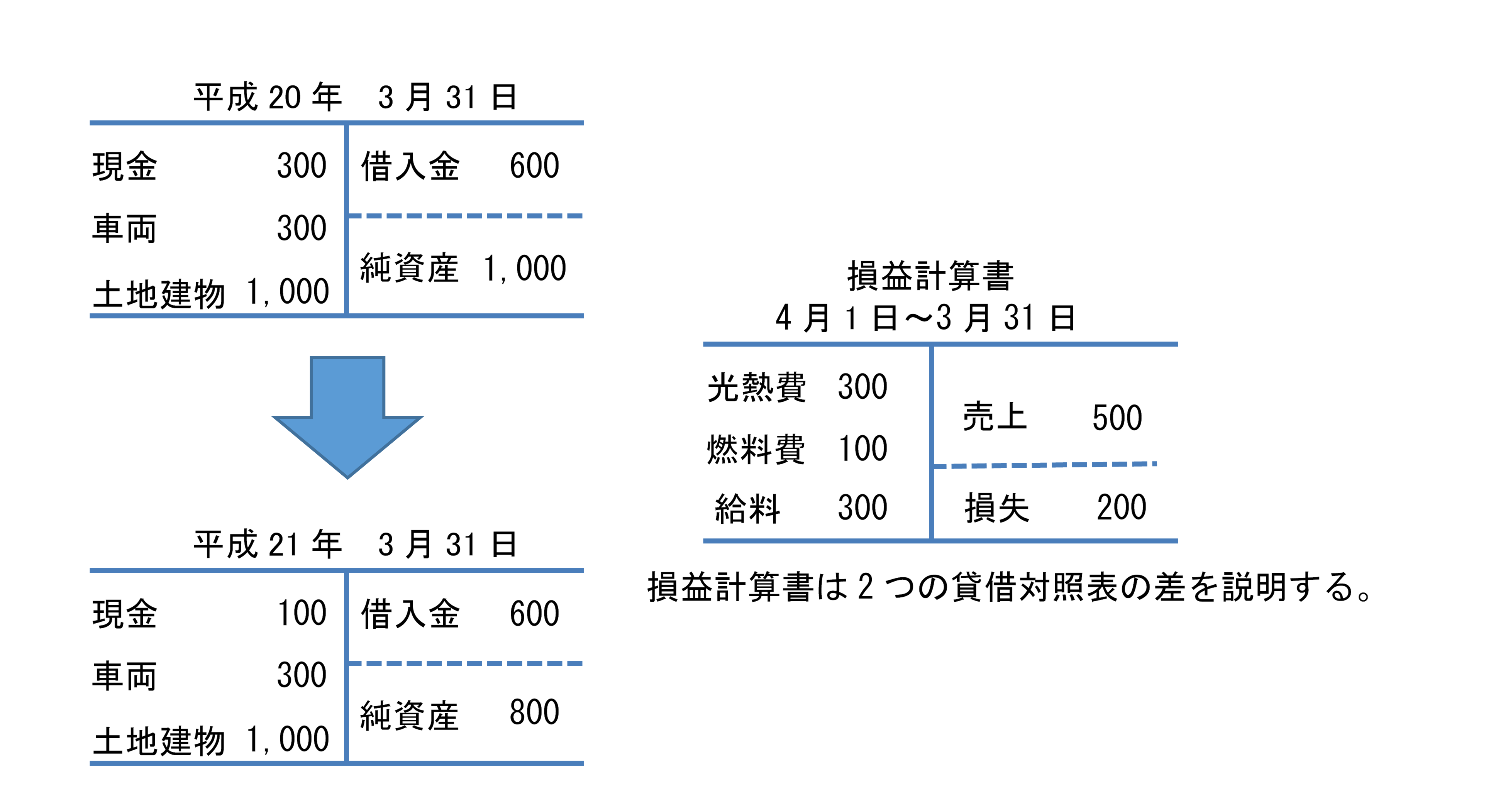

商売を開始して、1年が経過しました。その1年の損益計算書は下記のようになったとします。なお、もっと後の講義で説明する車両の減価償却は説明を簡単にするため省略しています。

すでに説明したように損益計算書は2つの貸借対照表の純資産の動きを説明するものです。実際に損益計算書を見ると、売上500円に対して、費用が700円ですから、200円の損失(赤字)を計上しています。つまり200円資産が減っているわけです。貸借対照表を見ると実際に現金が200円減っています。

ここで純資産に着目してください。結論から言うと純資産というのは資本金と利益からなります。つまり、上記の例ですと1年後純資産は800円になりました。それは、資本金1,000円で事業を始めたのに今期に200円の損失を出したからです。

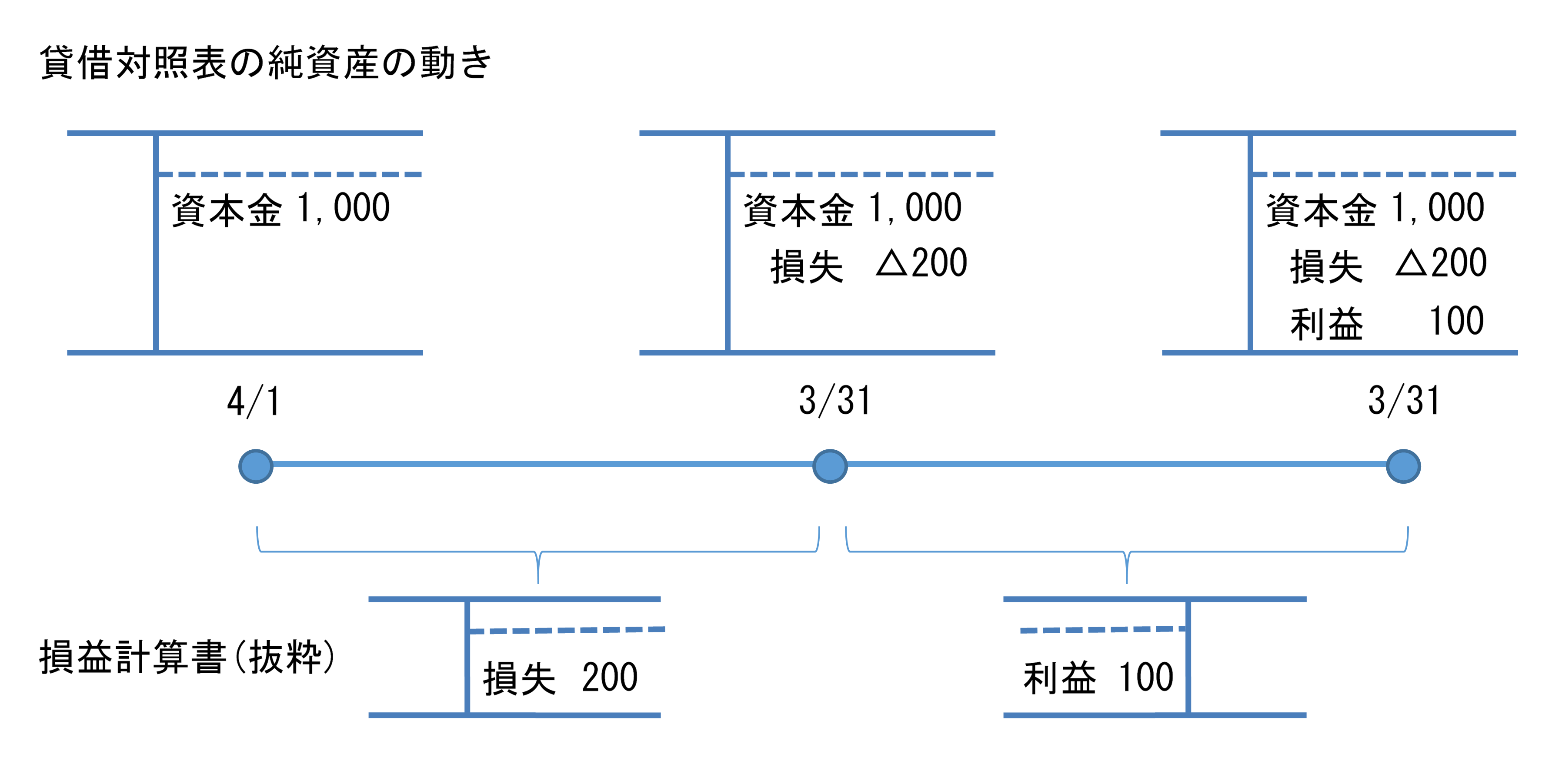

会社は資本金からスタートします。したがって、最初の純資産は資本金とイコールです。しかし、当然、ビジネスをしていく中で儲かったり損したりします。そして、その分だけ純資産は動きます。そしてその動きを説明するのが損益計算書です。つまり、1年間の損益(儲けの状況)を説明するとともに、それはイコール貸借対照表の純資産の動きなのです。もう少し絵をかいてみましょう。

このように損益計算書の利益または損失の分だけ貸借対照表の純資産の金額は動きます。最初純資産は1,000円でしたが、1年後に200円損失を出して純資産は800円になりました。しかし2年後は100円の利益を出したので純資産は900円になりました。

貸借対照表と損益計算書の関係

ここで、もしかしたら疑問に思う人がいるかもしれません。純資産は資産と負債の差額であったはずで、資産と負債は勝手に動いていますから、損益計算書の利益や損失と純資産の変動は必ず一致するのかという疑問です。日々の取引を仕訳として記録し、その中から収益と費用を拾ってきて損益計算書を作ります。その一方で資産と負債を拾ってきて貸借対照表を作成します。その差額がなんで一致するのでしょうか。結論から言うとそれは必然なのです。

その答えこそが、仕訳にあります。貸借対照表も損益計算書も仕訳も、借方と貸方という縦2列で記録します。その結果として自動的に一致するのです。絵をかいてみましょう。

ストックとフロー

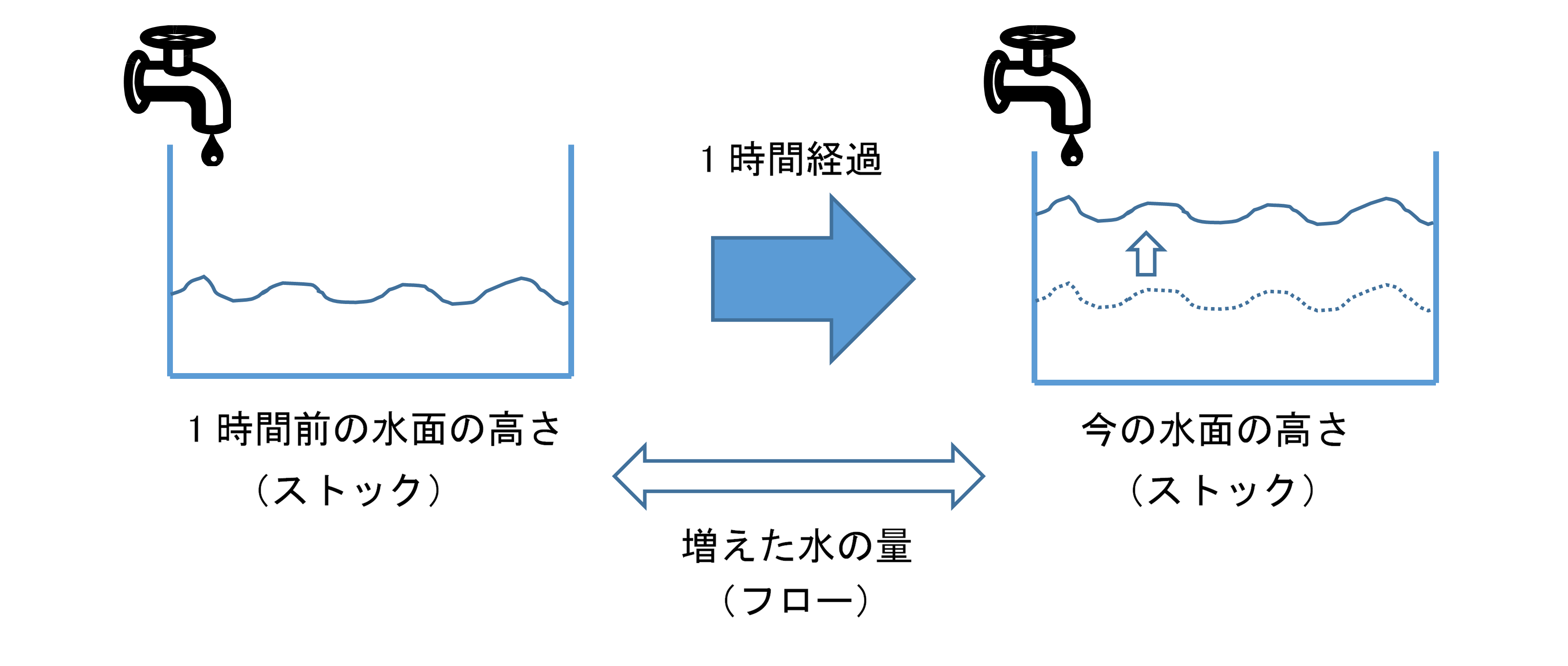

ここでもう一度貸借対照表と損益計算書の構造について考えてみましょう。貸借対照表はある時点でのものです。つまりある特定の日の夜中24時の財産状態を明らかにします。その一方で、損益計算書は会計期間と呼ばれる一定の期間で区切って作成します。これをストックとフローの関係と呼びます。

例え話でいきます。ある人の年収が1,000万円だとします。3年前から働いていて今年で4年目です。その人に給料いくらと聞いて、その人がこう答えたとします。「私の給料は3年前だと1000万で、2年前だと2,000万円、去年だと3,000万円で今年で4,000万円になる」と。みなさんこの回答どう思いますか?おかしいですよね。3年前も2年前も1年前も今年も、給料は1,000万円だろと思うのが普通です。何がおかしいかというと普通は給料は、年収といって、1年間で区切って話すのが通常なのにこの人はどんどん累積させて話をしているわけです。この人は確かに年収とは言っていないので、今までもらった給料総額という話をしているのかもしれません。しかし、簿記的な考えで言えば、給料とは現金の増える原因であり、収益です。つまり損益計算書の話だから期間を区切るのが正しいわけです。このような期間を区切って計算する量をフローと言います。

また、この人は毎年給料の半額をためているとします。つまり毎年500万円ずつ貯金をしており、2年前は500万、1年前は1,000万円、今は1,500万、今期末には2,000万になる予定とします。そこであなたが、今いくら貯金あるのと聞いた時に、この人は「今は1500万円」と答えたとします。別におかしくないです。そこでもしあなたが、「それはおかしい一昨年や去年に貯金した分も入っているじゃないか」と言えばそれはあなたがおかしいわけです。なぜかというと貯金は資産ですから、貸借対照表に載せるものであり、ある時点での金額を話をするのが通常です。このような特定時点での量をストックと言います。

フローとストックは良く下記の絵で説明されます。

フローとはある期間での変化量で、ストックとはその期間経過前または経過後の状態を意味します。もう十分お分かりかと思いますが、貸借対照表はストックを明らかにして、損益計算書はフローを明らかにするわけです。そして、当然、ストックである貸借対照表の差はフローである損益計算書に一致するようにできています。

仕訳と財務諸表

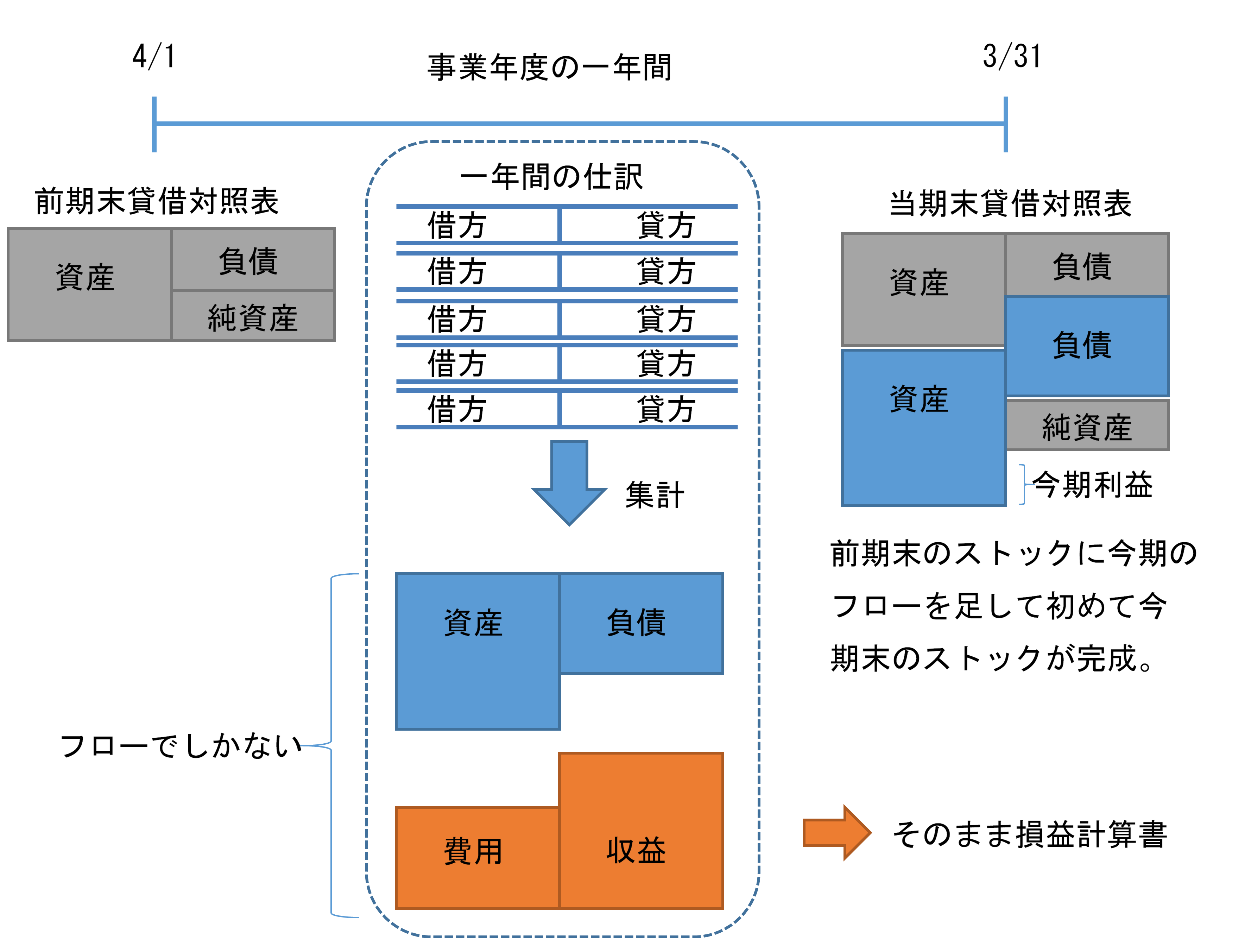

もう少し突っ込んで考えます。貸借対照表はストックで損益計算書はフローでした。さて、では仕訳はなんでしょうか?少しいじわるな質問ですが、正解はフローです。仕訳というのは、日々の取引ごとにしていくものです。日々の取引というのは、お金がいくら出て行った、借入金がいくら増えたといったような、持っている財産の変化の事をいいます。変化とはまさにフローです。簿記の視点からは、ビジネスというのは、日々の取引の連続すなわち、持っている資産と負債の変化連続であり、それをきっちり記録するために仕訳を起こします。つまり仕訳では、資産負債の変化が明らかにされます。

より詳しく言うと、貸借対照表仕訳では資産負債の交換が明らかになります。例えば、固定資産の購入では固定資産(資産)を現金(現金)と交換した、銀行借り入れでは現金(資産)と将来返す義務(負債)を交換、売掛金の回収ではお金をもらう権利(資産)とお金(資産)を交換したことがわかります。ここでは収益と費用は出てきません。費用と収益がなくてもなんで資産負債が変化したことはわかります。

それに対して、損益計算書仕訳は、借方貸方のどちらかは必ず資産負債ですが、相手が資産負債ではない時に必要となります。つまり何かと何かの交換ではなく、一方的に資産負債が減ってしまったもしくは増えた時の仕訳です。そしてその増減の理由を費用収益として仕訳を切るわけです。現金500円減ったけど、それは交通費だとか電話代だとかです。収益であれば、当座預金が1,000円増えたけど、それは家を貸して家賃をもらったとか、お金を貸していて利息をもらったとかです。これらの場合資産負債の増減は相手勘定科目の費用と収益を見て初めてわかります。

いずれにせよ仕訳で明らかになるのは資産負債の増減です。長々と説明してきましたが、言いたいことは一つだけです。1年間の仕訳から費用と収益を集計すれば損益計算書は作れますが、貸借対照表は作れないということです。なぜかというと、仕訳で明らかになるのは、資産負債の増減だからです。「一年前の状態」に「一年間の増減」を足して初めて一年後つまり今の状態がわかるのですから、増減である仕訳をいくら集計したって今の状態はわからないわけです。ここが貸借対照表と損益計算書の本質的な違いです。仕訳から費用と収益を抜き出して集計すれば損益計算書になりますが、資産と負債を抜き出しても貸借対照表になりません。それらを昨年の貸借対照表に足して初めて今年の貸借対照表ができるわけです。

以上が仕訳と財務諸表の関係でした。